قد يُعتبر استخدام شركة KinderCare Learning Companies (NYSE:KLC) للديون أمرًا محفوفًا بالمخاطر

KinderCare Learning Companies Inc KLC | 0.00 |

أوجز هوارد ماركس الأمر بشكلٍ بليغ حين قال إنه بدلاً من القلق بشأن تقلبات أسعار الأسهم، فإن "احتمالية الخسارة الدائمة هي الخطر الذي يقلقني... ويقلق كل مستثمر عملي أعرفه". من الطبيعي النظر إلى الميزانية العمومية للشركة عند دراسة مدى خطورتها، إذ غالباً ما يكون للدين دورٌ في انهيار الشركات. وكما هو الحال مع العديد من الشركات الأخرى، تستخدم شركة KinderCare Learning Companies, Inc. ( المدرجة في بورصة نيويورك تحت الرمز: KLC ) الديون. ولكن هل ينبغي على المساهمين القلق بشأن استخدامها للديون؟

لماذا تشكل الديون مخاطرة؟

يُساعد الدين الشركة طالما أنها قادرة على سداده، سواءً برأس مال جديد أو بتدفق نقدي حر. في نهاية المطاف، إذا لم تتمكن الشركة من الوفاء بالتزاماتها القانونية بسداد الدين، فقد يخسر المساهمون كل شيء. مع ذلك، يُعدّ السيناريو الأكثر شيوعًا (وإن كان مؤلمًا أيضًا) هو اضطرار الشركة إلى جمع رأس مال جديد بسعر منخفض، مما يُخفّض قيمة أسهم المساهمين بشكل دائم. لكن من خلال تجنّب تخفيف قيمة الأسهم، يُمكن أن يكون الدين أداةً فعّالة للغاية للشركات التي تحتاج إلى رأس مال للاستثمار في النمو بمعدلات عائد مرتفعة. الخطوة الأولى عند تقييم مستويات ديون الشركة هي النظر إلى سيولتها النقدية وديونها معًا.

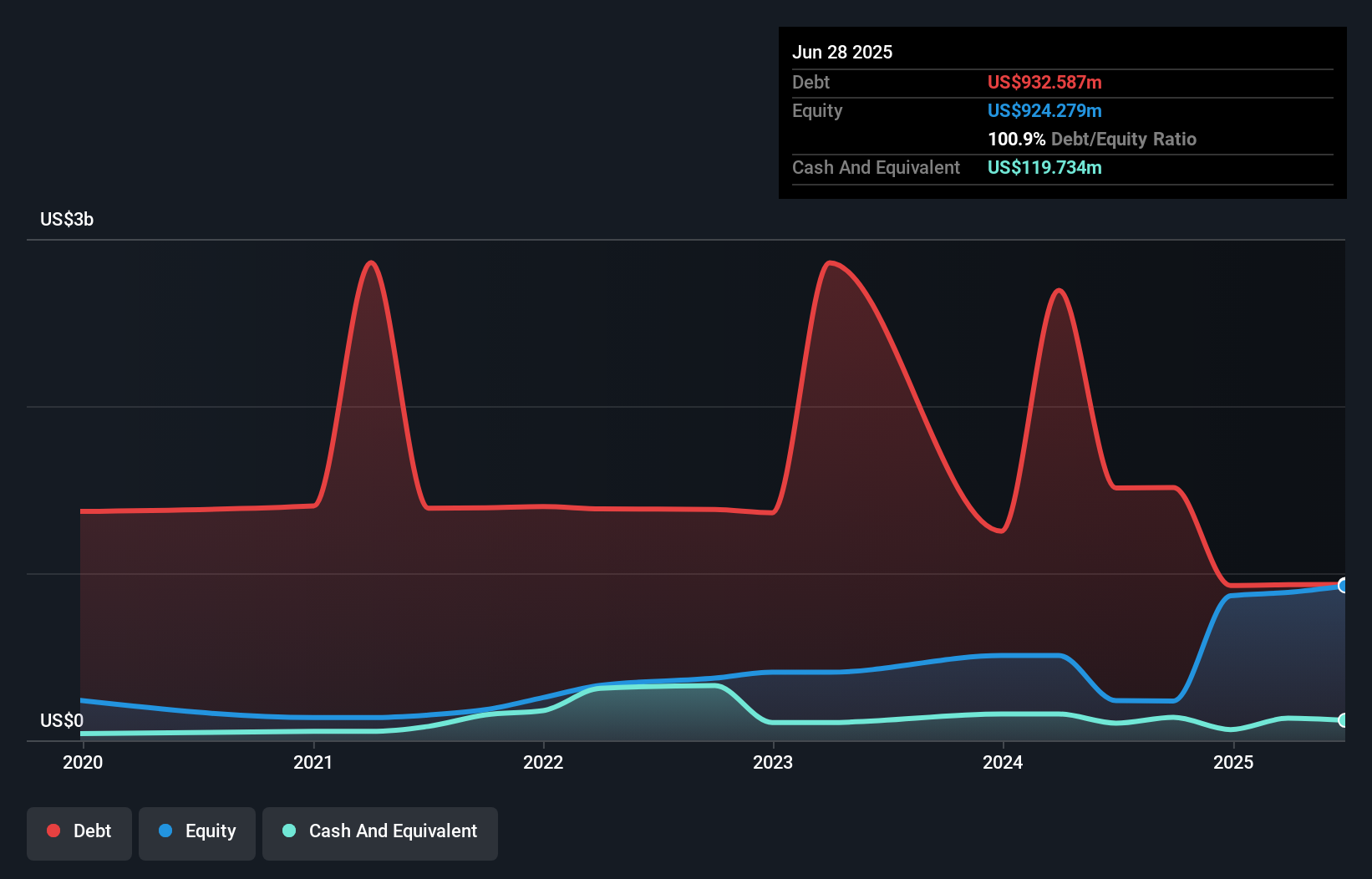

ما هو صافي ديون شركة KinderCare Learning Companies؟

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أن ديون شركة KinderCare Learning Companies بلغت 932.6 مليون دولار أمريكي في يونيو 2025، بانخفاض عن 1.51 مليار دولار أمريكي في العام السابق. ومع ذلك، تمتلك الشركة سيولة نقدية بقيمة 119.7 مليون دولار أمريكي تُخفف من هذا الدين، مما يُؤدي إلى صافي دين يبلغ حوالي 812.9 مليون دولار أمريكي.

ما مدى صحة الميزانية العمومية لشركات كيندركير التعليمية؟

تُظهر أحدث بيانات الميزانية العمومية أن شركة KinderCare Learning Companies لديها التزامات بقيمة 420.2 مليون دولار أمريكي مستحقة الدفع خلال عام، والتزامات أخرى بقيمة 2.45 مليار دولار أمريكي مستحقة الدفع بعد ذلك. في المقابل، تمتلك الشركة سيولة نقدية بقيمة 119.7 مليون دولار أمريكي، بالإضافة إلى حسابات مستحقة القبض بقيمة 117.4 مليون دولار أمريكي مستحقة الدفع خلال 12 شهرًا. وبذلك، تتجاوز التزاماتها مجموع سيولتها النقدية وحساباتها المستحقة القبض قصيرة الأجل بمقدار 2.63 مليار دولار أمريكي.

يُلقي هذا العجز بظلاله على الشركة التي تبلغ قيمتها 731.2 مليون دولار أمريكي، كعملاقٍ يُهيمن على البشر. لذا نعتقد جازمين أن على المساهمين مراقبة هذا الأمر عن كثب. في نهاية المطاف، ستحتاج شركة KinderCare Learning Companies على الأرجح إلى إعادة تمويل كبيرة إذا طالب دائنوها بالسداد.

نستخدم نسبتين رئيسيتين لتقييم مستويات الدين مقارنةً بالأرباح. الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفوائد (أو نسبة تغطية الفوائد باختصار). وبذلك، نأخذ الدين في الاعتبار نسبةً إلى الأرباح مع احتساب مصروفات الإهلاك والاستهلاك وبدونها.

ضعف تغطية الفوائد إلى 0.26 مرة، ونسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المرتفعة بشكل مثير للقلق (5.3)، أثّرا سلبًا على ثقتنا في شركة KinderCare Learning Companies. عبء الدين هنا كبير. والأسوأ من ذلك، أن أرباح الشركة قبل الفوائد والضرائب انخفضت بنسبة 78% خلال العام الماضي. إذا استمرت الأرباح على هذا المنوال على المدى الطويل، فستكون فرص سداد هذا الدين ضئيلة للغاية. عند تحليل مستويات الدين، تُعدّ الميزانية العمومية نقطة البداية المنطقية. لكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة KinderCare Learning Companies على الحفاظ على ميزانية عمومية سليمة في المستقبل. لذا، إذا كنت ترغب في معرفة رأي المحللين، فقد تجد هذا التقرير المجاني حول توقعات أرباحهم مثيرًا للاهتمام.

أخيرًا، لا يمكن للشركة سداد ديونها إلا بالنقد الفعلي، وليس بأرباحها المحاسبية. لذا، فإن الخطوة المنطقية هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب التي يقابلها تدفق نقدي حر فعلي. في العامين الماضيين، بلغ التدفق النقدي الحر لشركة KinderCare Learning Companies 31% من أرباحها قبل الفوائد والضرائب، وهو أقل مما كنا نتوقعه. هذا التحويل النقدي الضعيف يزيد من صعوبة إدارة الديون.

وجهة نظرنا

ظاهريًا، جعلنا معدل نمو أرباح شركة KinderCare Learning Companies قبل الفوائد والضرائب (EBIT) مترددين بشأن السهم، ولم يكن مستوى التزاماتها الإجمالية أكثر جاذبية من مطعم فارغ في أكثر ليالي السنة ازدحامًا. علاوة على ذلك، فإن نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) لا تبعث على الثقة. نعتقد أن احتمالية تراكم ديون مفرطة على شركة KinderCare Learning Companies كبيرة جدًا. في رأينا، هذا يعني أن السهم عالي المخاطر، وربما من الأفضل تجنبه؛ ولكن لكل مستثمر أسلوبه الخاص. عند تحليل مستويات الديون، تُعد الميزانية العمومية نقطة البداية المنطقية. مع ذلك، لا تقتصر جميع مخاطر الاستثمار على الميزانية العمومية - بل تتجاوزها بكثير. لذا، يجب أن تكون على دراية بعلامة التحذير الوحيدة التي رصدناها في شركة KinderCare Learning Companies .

بالطبع، إذا كنت من نوع المستثمرين الذين يفضلون شراء الأسهم دون عبء الديون، فلا تتردد في اكتشاف قائمتنا الحصرية لأسهم النمو النقدي الصافي اليوم.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.