ارتفاع أسهم "كولز" بنسبة 56% وسط أحاديث عن عمليات الدمج والاستحواذ، فهل هذا الارتفاع مدعوم بالقيمة؟

Kohl's Corporation KSS | 12.82 | -0.47% |

- إذا تساءلتَ يومًا عمّا إذا كان سهم كولز يُقدّم قيمةً جيّدةً أم أنّ الضجيج الأخير مُجرّد ضجيج، فأنتَ لستَ وحدكَ. لنتعمّق في ما يحدث بالفعل مع سعر السهم.

- لقد لفتت شركة Kohl's انتباه السوق من خلال ارتفاعها بنسبة ملحوظة بلغت 56.5% في الأسبوع الماضي والتفاخر بعائد بنسبة 75.3% منذ بداية العام، مما يشير إلى تحول المشاعر أو إمكانات النمو المتجددة.

- ارتبط جزء كبير من هذا الزخم بأحاديث القطاع حول اهتمامه بعمليات الدمج والاستحواذ والتحولات الاستراتيجية المحتملة في قطاع التجزئة، حيث تشير عناوين الأخبار إلى أن جهات راغبة في الاستحواذ ومستثمرين نشطين يحيطون بشركة كولز. وقد غذّت هذه القصص تقلبات ومضاربات جديدة في بيئة تداول نشطة أصلاً.

- وفقًا لتحليلنا التقييمي، حصلت شركة كولز حاليًا على تقييم ٥ من ٦ نقاط لانخفاض قيمتها الحقيقية، مما يشير إلى احتمال وجود قيمة ثابتة مُثبّتة في السهم. في الأقسام التالية، سنشرح كيفية حساب هذه النتيجة باستخدام أساليب تقييم مختلفة. كما سنشارك طريقة أفضل للتفكير في القيمة قد تُغير نظرتك لهذه الشركة.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لكول

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصمها إلى قيمتها الحالية باستخدام معدل يعكس المخاطر والقيمة الزمنية للمال. يساعد هذا النهج المستثمرين على تقييم القيمة الأساسية للشركة، بغض النظر عن تقلبات السوق اليومية.

بالنسبة لشركة كولز، يعتمد نموذج التدفقات النقدية المخصومة على طريقة "نسبة التدفق النقدي الحر إلى حقوق الملكية على مرحلتين". يبلغ التدفق النقدي الحر للشركة حاليًا 771.8 مليون دولار أمريكي. ثم تُطبق توقعات المحللين، التي تمتد لخمس سنوات، على السنوات التالية، ليصل إجمالي التدفق النقدي الحر إلى 830.5 مليون دولار أمريكي في عام 2035. جميع القيم مُعلنة بالدولار الأمريكي.

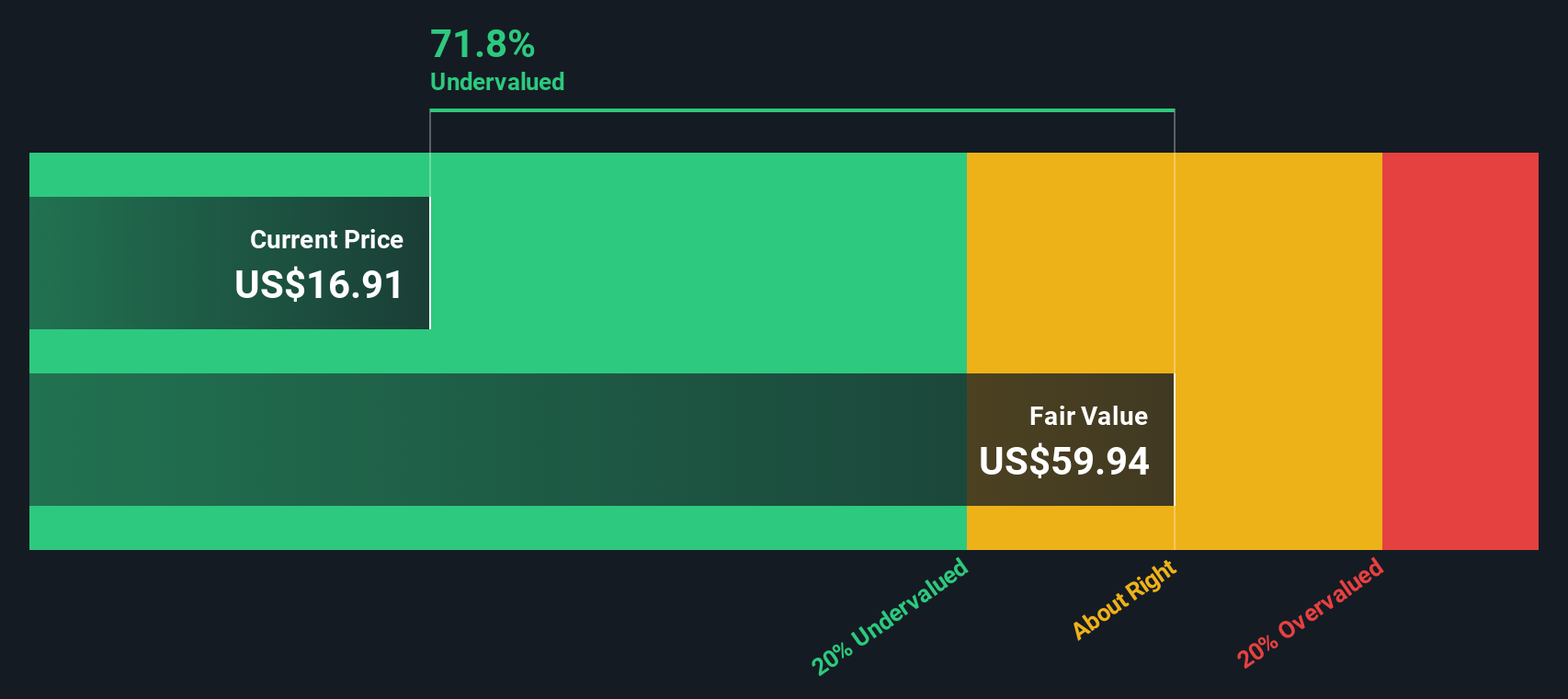

مع أخذ هذه التوقعات في الاعتبار، تُقدَّر القيمة الجوهرية (العادلة) لشركة كولز بـ 62.91 دولارًا أمريكيًا للسهم. ووفقًا لتحليل التدفقات النقدية المخصومة، يُتداول السهم بخصم 60.9% من قيمته العادلة، مما يشير إلى أنه مُقَدَّر بأقل من قيمته الحقيقية بكثير بأسعار السوق الحالية.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة كولز مقومة بأقل من قيمتها الحقيقية بنسبة 60.9%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 920 سهمًا آخر مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر كولز مقابل الأرباح

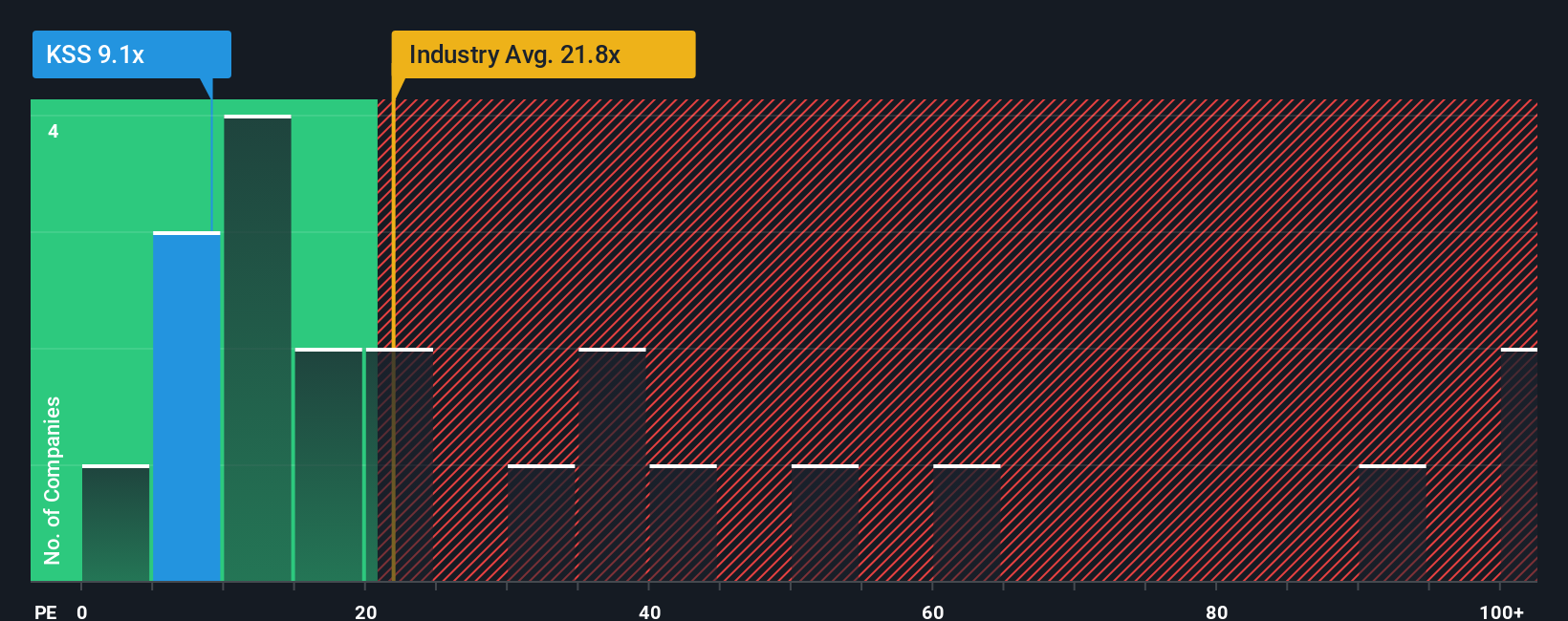

يُعدّ مُعدَّل السعر إلى الأرباح (PE) أداة تقييم شائعة الاستخدام للشركات المُربحة، إذ يربط مباشرةً سعر سهم الشركة الحالي بأرباحها للسهم الواحد. بالنسبة للمستثمرين، يُقدّم مُعدَّل السعر إلى الأرباح لمحةً سريعةً عن السعر الذي يُريد السوق دفعه اليوم مقابل كل دولار من تلك الأرباح. وهذا ما يجعله مُفيدًا بشكل خاص للشركات ذات الأرباح المستقرة أو المُتنامية، مثل شركة Kohl's.

تعكس نسبة السعر إلى الربحية المناسبة أو "العادلة" عادةً توقعات النمو والمخاطر المُتصوَّرة. عادةً ما يُبرِّر ارتفاع نمو الأرباح المتوقع وانخفاض المخاطر ارتفاع نسبة السعر إلى الربحية، بينما يُؤدِّي انخفاض النمو أو ارتفاع المخاطر إلى انخفاض هذه النسبة. بالنسبة لشركة Kohl's، تبلغ نسبة السعر إلى الربحية الحالية 14.1x، وهي أقل بكثير من متوسط قطاع التجزئة متعدد الخطوط البالغ 19.8x ومتوسط الشركات المُماثلة البالغ 17.3x. قد تُشير هذه المُقارنة إلى أن السوق يُسعِّر أسهم Kohl's بسعر أقل من بعض منافسيها، ربما بسبب مخاوف خاصة بالشركة أو معنويات السوق.

للحصول على منظور أوضح، تجمع نسبة سيمبلي وول ستريت العادلة بين مجموعة من العوامل، مثل توقعات نمو أرباح الشركة، وهوامش الربح، ومخاطر الأعمال، ونوع القطاع، والقيمة السوقية. بخلاف المقارنة البسيطة بين الشركات أو القطاعات، توفر نسبة الأسهم العادلة معيارًا مرجعيًا أكثر ملاءمة لكل شركة، مما يسمح بتقييم أكثر دقة ووضوحًا للقيمة العادلة. بالنسبة لشركة كولز، تُحسب نسبة الأسهم العادلة الخاصة بها عند 21.5x، وهي أعلى بكثير من مضاعف ربحية السهم الحالي البالغ 14.1x. يشير هذا المنظور المعزز إلى أن السهم قد يكون مقومًا بأقل من قيمته الحقيقية بناءً على أساسيات الشركة وتوقعات نموها مقابل المخاطر.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1443 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد Kohl's الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. لنبدأ بالسرد. السرد وسيلة بسيطة وفعّالة للمستثمرين لربط وجهة نظرهم حول شركة ما ببياناتها المالية من خلال سرد القصة وراء الأرقام. يشمل ذلك افتراضاتك حول الإيرادات المستقبلية، والأرباح، والهوامش، والقيمة العادلة الناتجة.

تتجاوز السرديات صيغ التقييم التقليدية، إذ تربط ما تؤمن به بشأن مستقبل الشركة بتوقعات مالية فعلية وقيمة عادلة مُحدّثة. يسهل إنشاؤها ومشاركتها على صفحة مجتمع Simply Wall St، مما يجعلها في متناول ملايين المستثمرين الباحثين عن الوضوح والتعاون.

مع "السرديات"، يمكنك بسهولة معرفة ما إذا كان تقريرك يوحي بأن الوقت قد حان للشراء أو البيع أو الانتظار، وذلك بمقارنة القيمة العادلة لسهمك بالسعر الحالي. مع صدور أخبار أو تقارير أرباح جديدة، يتم تحديث كل "سردية" فورًا، مما يضمن تكيف توقعاتك مع أحدث التطورات.

على سبيل المثال، يرى بعض المستثمرين أن القيمة العادلة لشركة كولز قد تصل إلى 34 دولارًا أمريكيًا، استنادًا إلى التفاؤل بشأن الأصول العقارية والتدفقات النقدية، بينما يعتقد آخرون أن القيمة العادلة أقرب إلى 15 دولارًا أمريكيًا، مما يعكس المخاوف بشأن اتجاهات المستهلكين والتحديات التي تواجه قطاع التجزئة. أي قصة تتوافق مع وجهة نظرك؟ هنا تكمن قوة السرديات. يمكنك الاستثمار ومتابعة أطروحتك بوضوح، وفي سياقها، وثقة.

بالنسبة لـ Kohl's، نقدم معاينات سهلة المتابعة لسردين رائدين من سرديات Kohl's:

- 🐂 حقيبة كولز بول

القيمة العادلة: 34.00 دولارًا

يتم التداول حاليًا عند 27.7% أقل من هذه القيمة العادلة

نمو الإيرادات المتوقع: 48.01%

- أصبحت القيمة السوقية لشركة كول الآن أقل بكثير من أصولها العقارية البالغة 8 مليارات دولار، ولا تزال الشركة تُولّد تدفقات نقدية حرة كبيرة. يرى البعض أن أسعار الأسهم الحالية مبالغ فيها، مع إمكانية كبيرة للارتفاع.

- قد يُفاقم ارتفاع معدل الفائدة القصيرة، الذي يقارب 50%، الضغط السلبي. ولا تزال أساسيات الأعمال أكثر صمودًا مما يُشير إليه مزاج السوق.

- يرى البعض أن الأسعار الحالية تُعدّ نقطة دخول جاذبة. حتى التقييمات المتحفظة تُشير إلى وجود مجال كبير لتحقيق مكاسب طويلة الأجل، وهناك إمكانية للاستحواذ أو الخصخصة عند هذه المستويات.

- 🐻 حافظة الدب من كولز

القيمة العادلة: 15.61 دولارًا

يتم التداول حاليًا عند 57.6% فوق هذه القيمة العادلة

نمو الإيرادات المتوقع: -1.60%

- ويشعر المحللون بالقلق إزاء الانخفاضات المستمرة في معاملات العملاء الأساسيين، وضعف نمو المبيعات، والتقدم المحدود في التحول الرقمي، مما قد يؤثر سلبًا على الإيرادات والربحية المستقبلية.

- ومن المتوقع أن تؤدي تكاليف العمالة المتزايدة، والعروض الترويجية المكثفة، والتحسن البطيء في حركة المرور في المتاجر إلى إبقاء هوامش الربح تحت الضغط، على الرغم من الجهود المبذولة لإدارة المخزون والنفقات.

- السعر المستهدف المُتَوَقَّع من قِبَل المُحلِّلين هو 14.28 دولارًا أمريكيًا، وهو أقل بنسبة 16.4% من السعر الحالي. يُشير هذا إلى أن التفاؤل الأخير قد يكون قد رفع توقعات السوق إلى ما يتجاوز الأساسيات الأساسية.

هل تعتقد أن هناك المزيد من التفاصيل حول كولز؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.