كيندريل (KD) تتحول إلى الربحية، وتتحدى التوقعات السلبية بشأن الهوامش وجودة الأرباح

Kyndryl Holdings Incorporation KD | 0.00 |

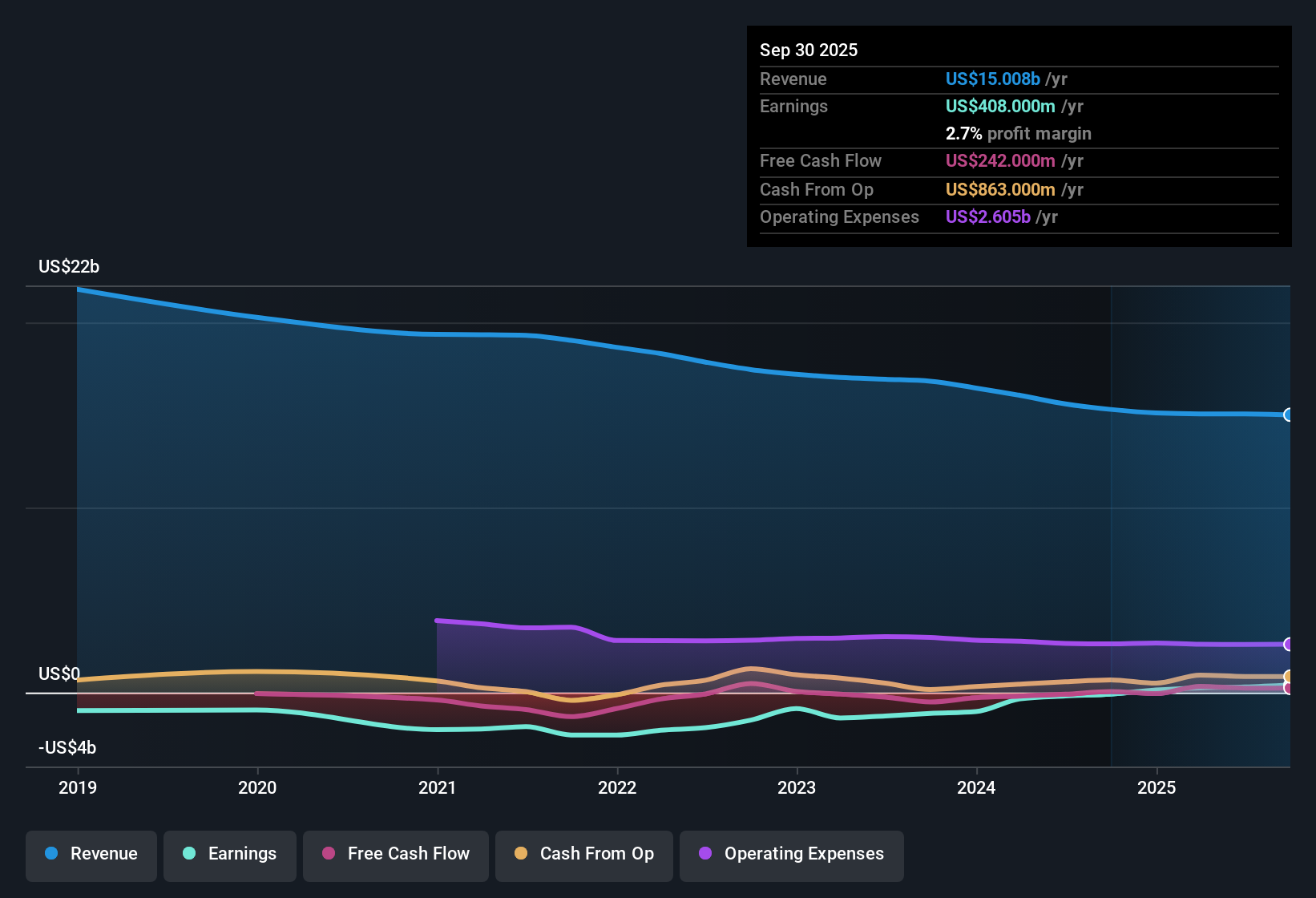

حققت شركة كيندريل القابضة (KD) أرباحًا لأول مرة، مسجلةً نموًا سنويًا ملحوظًا في الأرباح بنسبة 50.2% على مدار السنوات الخمس الماضية. ومن المتوقع أن تنمو الأرباح مستقبلًا بنسبة 42.6% سنويًا، متجاوزةً بذلك متوسط نمو السوق الأمريكية البالغ 15.8%، بينما من المتوقع أن ترتفع الإيرادات بنسبة 3.5% سنويًا، وهو معدل أقل من المتوسط السائد في السوق الأمريكية. وقد تحسن هامش صافي ربح الشركة، مما يجعل الربحية أبرز ما يميز هذا البيان الصحفي الأخير.

شاهد تحليلنا الكامل لشركة Kyndryl Holdings.لنرَ الآن كيف تُقارن هذه النتائج بالروايات والتوقعات السائدة في السوق. قد تُؤكَّد بعض الروايات، بينما قد تخضع أخرى لتدقيق جديد.

نمو الإيرادات المتكررة يدفع توسع الهامش

- تعمل شركة Kyndryl على تحويل مزيج أعمالها نحو تدفقات الإيرادات المتكررة ذات الهامش الأعلى في مجال الحوسبة السحابية والذكاء الاصطناعي والأمن السيبراني، والتي تنتج ربحية أقوى إلى جانب زيادة بنسبة 44% على أساس سنوي في التوقيعات على هذه الخدمات المتقدمة.

- يُشير إجماع المحللين إلى أن مكاسب هذه القطاعات تُعزز هوامش الربح الإجمالية. ومن المتوقع أن يستمر نمو هوامش الربح بثبات، مع توقعات بارتفاعها من 2% حاليًا إلى 6.4% خلال السنوات الثلاث المقبلة.

- ويدعم هذا الاتجاه الرأي القائل بأن الكفاءة التشغيلية وتحسينات العقود تعمل على تعزيز الأداء المالي الدائم.

- وتشير الإجماع أيضًا إلى أن النمو الاستشاري المزدوج الرقم والتحول نحو عقود ما بعد الدوران الأحدث يعززان زخم الخط الأعلى والهامش.

- ما الذي يدفع المحللين إلى التفاؤل؟ تعرّف على القصة الكاملة في تقرير الإجماع. 📊 اقرأ التقرير الكامل لإجماع كيندريل القابضة.

لا يزال التعرض للعقود القديمة يشكل عائقًا

- لا يزال ما يقرب من ثلث الإيرادات مرتبطًا بعقود قديمة ما قبل التدوير، مما يجعل Kyndryl عرضة لتآكل الإيرادات المستمر وضغط الهامش مع انتهاء صلاحية هذه العقود أو إعادة التفاوض عليها.

- وتشير التوقعات إلى أن هذه العلاقات القديمة يمكن أن تؤدي إلى "التكتل" والتقلبات في الإيرادات والأرباح، كما يتضح من انخفاض الإيرادات في الربع الأول المنسوب إلى تخفيضات الحسابات المركزة وتأخير الصفقات.

- ويتمثل الخطر في أن التقدم البطيء في استبدال هذه الصفقات القديمة قد يحد من سرعة نمو الهوامش والأرباح، على الرغم من المكاسب في أماكن أخرى.

- وتدرك الإدارة أن حل هذه المشكلة المتعلقة بفائض الإيرادات سوف يستغرق بعض الوقت، وهو ما قد يقيد وتيرة تحسن الهامش في الأمد القريب.

فجوة التقييم مقابل القيمة العادلة والأقران

- يبلغ سعر سهم كيندريل الحالي 26.14 دولارًا أمريكيًا، وهو أعلى بنسبة 75% تقريبًا من قيمته العادلة بتحليل التدفقات النقدية المخصومة (DCF) البالغة 14.98 دولارًا أمريكيًا. ويبلغ مكرر ربحية السهم 20.3 ضعفًا، وهو أعلى من متوسطات شركات تكنولوجيا المعلومات المماثلة (15 ضعفًا)، ولكنه أقل من متوسط قطاع تكنولوجيا المعلومات الأمريكي الأوسع نطاقًا البالغ 29.7 ضعفًا.

- يشير إجماع المحللين إلى وجود فجوة واسعة بين السعر المستهدف للسهم والقيمة الحالية. يبلغ متوسط السعر المستهدف للسهم من قِبل المحللين 41.25 دولارًا أمريكيًا، أي أعلى بنحو 58% من سعر السهم الحالي، ولكن لتحقيق هذه التوقعات، يتعين على كيندريل زيادة إيراداتها إلى 16.7 مليار دولار أمريكي والحفاظ على هوامش ربح أعلى، وإلا ستُخاطر بفقدان فرصة تحقيق نمو مُتوقع.

- وتسلط هذه المقاييس الضوء على التفاؤل الذي يتصوره المحللون، والأسئلة المستمرة حول ما إذا كانت التحسينات الحالية مستدامة بما يكفي لتبرير الفجوة.

- تظل عملية التقييم مصدر قلق مركزي، مع منح السوق بعض الائتمان للنمو المستقبلي، لكنها لم تؤيد بشكل كامل السرد الطويل الأجل حتى الآن.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Kyndryl Holdings في Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل لديك وجهة نظر مختلفة حول الأرقام؟ حوّل رؤاك إلى سردية وساهم في تشكيل التوقعات في دقائق معدودة. افعل ذلك على طريقتك .

نقطة البداية الرائعة لبحثك حول Kyndryl Holdings هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرارك الاستثماري.

انظر ماذا يوجد هناك أيضًا

إن اعتماد شركة كيندريل بشكل كبير على العقود القديمة والمسار غير المؤكد للإيرادات المتكررة يجعل النمو المستقبلي وتوسع الهامش عرضة للانتكاسات.

إذا كان القلق يساوركم بشأن دفع مبالغ زائدة مقابل قصص النمو، فاستخدموا هذه الأسهم الـ 849 المقومة بأقل من قيمتها الحقيقية استنادًا إلى التدفقات النقدية لاستهداف الفرص التي يتم تداولها بأقل من قيمتها الجوهرية وتوفر هامش أمان أفضل.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.