الأداء الضعيف يدفع سعر شركة Editas Medicine, Inc. (NASDAQ:EDIT) إلى الانخفاض بنسبة 29%

Editas Medicine, Inc. EDIT | 2.60 | +5.26% |

تراجعت أسهم شركة إيديتاس ميديسن ( ناسداك: EDIT ) بنسبة ملحوظة بلغت 29% خلال الشهر الماضي، متخليةً بذلك عن جزء كبير من أدائها القوي مؤخرًا. وبدلًا من أن ينعم المساهمون الذين صمدوا خلال الاثني عشر شهرًا الماضية بمكافأة، يواجهون الآن انخفاضًا في سعر السهم بنسبة 11%.

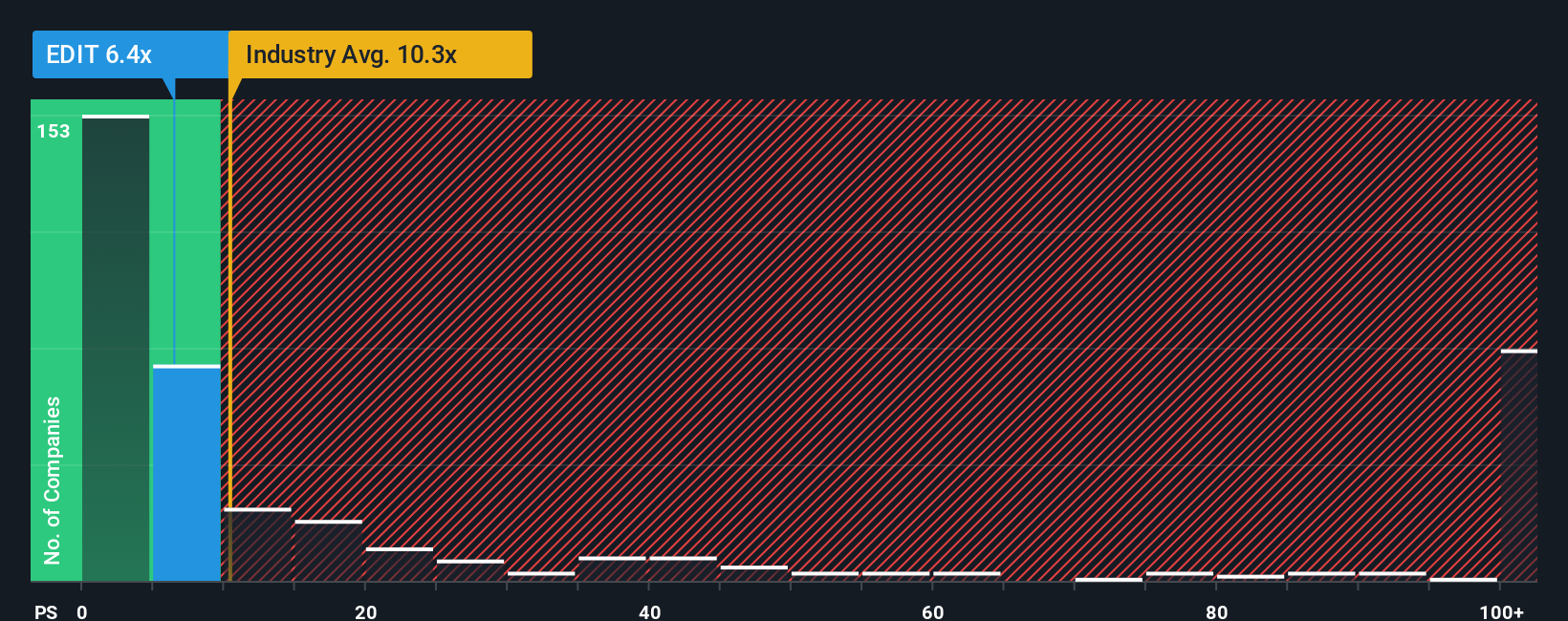

نظراً للانخفاض الكبير في سعر سهم Editas Medicine، فإن نسبة السعر إلى المبيعات (أو "P/S") البالغة 6.4x قد تجعله يبدو خياراً مناسباً للشراء حالياً، مقارنةً بقطاع التكنولوجيا الحيوية في الولايات المتحدة، حيث تتجاوز نسبة السعر إلى المبيعات في حوالي نصف الشركات 10.3x، بل إن تجاوزها 86x أمر شائع. مع ذلك، علينا البحث بعمق أكبر لتحديد ما إذا كان هناك أساس منطقي لانخفاض نسبة السعر إلى المبيعات.

كيف يبدو أداء شركة Editas Medicine في الآونة الأخيرة؟

قد يكون أداء شركة إيديتاس ميديسين أفضل، إذ تراجعت إيراداتها مؤخرًا، بينما شهدت معظم الشركات الأخرى نموًا إيجابيًا في الإيرادات. ربما يظل مكرر الربحية منخفضًا، إذ يعتقد المستثمرون أن فرص نمو الإيرادات القوية غير واردة. لذا، فبينما يُمكن القول إن السهم رخيص، سيتطلع المستثمرون إلى تحسنه قبل أن يجدوا فيه قيمة جيدة.

هل ترغب بمعرفة رأي المحللين في مستقبل شركة إيديتاس ميديسن مقارنةً بالقطاع؟ في هذه الحالة، يُعد تقريرنا المجاني نقطة انطلاق ممتازة .ماذا تخبرنا مقاييس نمو الإيرادات عن انخفاض نسبة السعر إلى المبيعات؟

من أجل تبرير نسبة السعر إلى المبيعات، ستحتاج شركة Editas Medicine إلى إنتاج نمو بطيء يتخلف عن الصناعة.

عند مراجعة البيانات المالية للسنة المالية الماضية، شعرنا بخيبة أمل لرؤية انخفاض إيرادات الشركة بنسبة 42%. وقد أثّر ذلك سلبًا على الأداء الجيد الذي حققته الشركة على المدى الطويل، حيث لا يزال نمو إيراداتها على مدار السنوات الثلاث الماضية ملحوظًا بنسبة 22% إجمالًا. ورغم أن الشركة واجهت صعوبات خلال الفترة الماضية، إلا أنه من الإنصاف القول إن نمو الإيرادات مؤخرًا كان في معظمه جيدًا بالنسبة لها.

بالانتقال إلى التوقعات، من المتوقع أن تشهد السنوات الثلاث المقبلة انخفاضًا في العوائد، مع انخفاض الإيرادات بنسبة 36% سنويًا، وفقًا لتقديرات المحللين الاثني عشر الذين يتابعون الشركة. ومع توقع تحقيق القطاع نموًا سنويًا بنسبة 132%، تُعدّ هذه نتيجة مخيبة للآمال.

في ضوء ذلك، من المفهوم أن يكون ربح شركة إيديتاس ميديسن أقل من ربحية معظم الشركات الأخرى. مع ذلك، ليس هناك ما يضمن وصول ربحية الشركة إلى أدنى مستوياتها بعد، إذ تتراجع الإيرادات. حتى مجرد الحفاظ على هذه الأسعار قد يكون صعبًا، إذ تُثقل التوقعات السلبية كاهل أسهم الشركة.

ماذا يمكننا أن نتعلم من P/S لشركة Editas Medicine؟

أدى انخفاض سعر سهم شركة إيديتاس ميديسن مؤخرًا إلى تراجع مكرر ربحيتها إلى ما دون شركات التكنولوجيا الحيوية الأخرى. عادةً، نحذر من المبالغة في تقدير نسب السعر إلى المبيعات عند اتخاذ قرارات الاستثمار، مع أنها قد تكشف الكثير عن آراء المشاركين الآخرين في السوق بشأن الشركة.

مع توقعات إيرادات أقل من توقعات بقية شركات الصناعة، ليس من المستغرب أن يكون ربح شركة إيديتاس ميديسن (P/S) في أدنى مستوياته. في الوقت الحالي، يتقبل المساهمون انخفاض ربحية الشركة، إذ يُقرّون بأن الإيرادات المستقبلية لن تُقدّم على الأرجح أي مفاجآت سارة. ومن الصعب توقّع ارتفاع سعر السهم بقوة في المستقبل القريب في ظل هذه الظروف.

يجب عليك دائمًا الانتباه إلى المخاطر، على سبيل المثال - لدى Editas Medicine 3 علامات تحذيرية نعتقد أنه يجب عليك الانتباه إليها.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.