ارتفاع هامش ربح شركة لام للأبحاث (LRCX) يعزز السرد البنّاء للمستثمرين

لام للأبحاث LRCX | 213.66 | +6.87% |

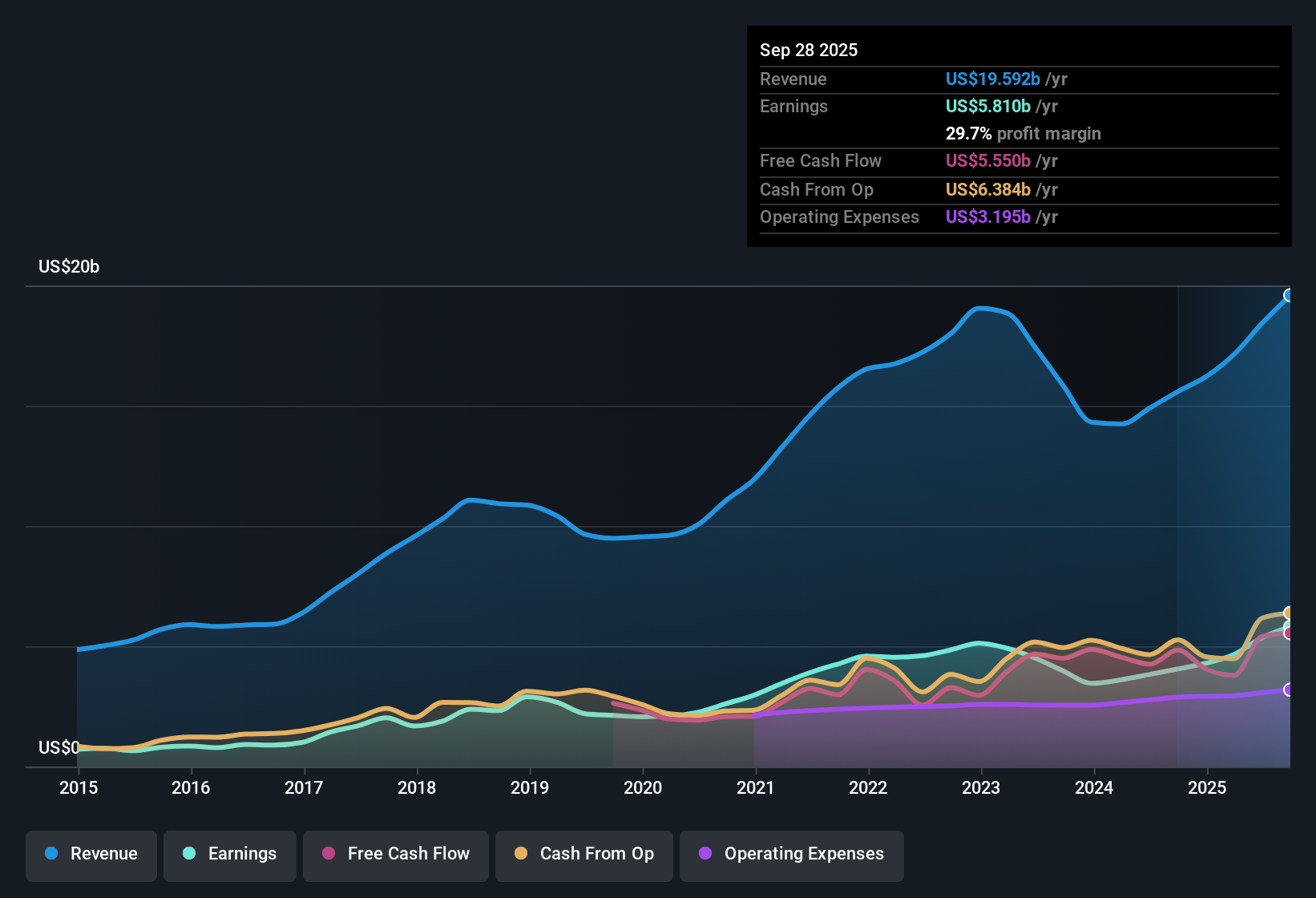

أعلنت شركة لام للأبحاث (LRCX) عن نتائج قوية، حيث ارتفعت ربحية السهم بنسبة 43.3% على أساس سنوي، متجاوزةً بذلك متوسطها للسنوات الخمس الماضية البالغ 6.2%. كما ارتفع هامش صافي الربح، ليصل إلى 29.7% مقارنةً بـ 26% في العام الماضي، في حين من المتوقع أن تنمو الأرباح والإيرادات بنسبة 8.5% و9% سنويًا على التوالي. مع ازدياد الربحية والهامش القوي، قد يترقب المستثمرون النتائج الأخيرة التي لا تزال تتجاوز الاتجاهات طويلة الأجل.

شاهد تحليلنا الكامل لـ Lam Research.لوضع هذا الأداء في سياقه، من المفيد مقارنة الأرقام بالروايات الحالية ومعنويات المستثمرين تجاه شركة لام للأبحاث. قد تزداد بعض المواضيع قوةً، بينما قد تواجه مواضيع أخرى أسئلةً جديدة.

توسيع الهامش يؤكد الربحية على المدى الطويل

- نجحت شركة لام للأبحاث في تحسين هامش صافي الربح إلى 29.7%، مقارنة بـ 26% في العام الماضي، وهو ما يمثل استمرارًا للاتجاه الإيجابي في كفاءة التكلفة والتنفيذ التشغيلي على المدى الطويل.

- تسلط آراء المحللين الضوء على كيفية تماشي الهوامش المحسنة مع ريادة الشركة في تقنيات العمليات المتقدمة والتحسينات التشغيلية المستمرة.

- ويربط هذا الرأي مكاسب الهامش بالابتكارات في مجال ترسيب المعادن والتعبئة والتغليف المتقدمة، مما يعزز استقرار الأرباح حتى في الوقت الذي تواجه فيه السوق تقلبات دورية.

- وتشير السرديات المتفق عليها إلى أن متانة الهامش مدعومة أيضًا بإيرادات الخدمة المتكررة الموسعة، مما يعزز احتمال تحقيق الربحية المستدامة.

- إن التنفيذ القوي لتوسيع الهامش يزيد من ثقة المحللين في قدرة الشركة على استيعاب التكاليف المتزايدة والتنافس على التكنولوجيا.

تشير توقعات النمو إلى ارتفاع ثابت

- ومن المتوقع أن تنمو أرباح وإيرادات لام بنسبة 8.5% و9% سنويا على التوالي، وفقا لتوقعات المحللين، مما يوفر ارتفاعا واضحا دون الأرقام المكونة من رقمين لبعض الشركات المماثلة.

- تشير وجهات نظر المحللين إلى وجود محركات نمو قوية مثل الطلب على عبء عمل الذكاء الاصطناعي والحوافز الحكومية، إلا أنها تشير إلى أن هوامش الربح المستقبلية قد تنخفض من 29.1% اليوم إلى 28.3% بحلول عام 2028.

- ومن المتوقع أن يؤدي توسع السوق في التطبيقات الصناعية والسيارات إلى توسيع الفرص المتاحة لشركة لام، ودعم نمو الإيرادات والأرباح خلال دورات الصناعة.

- ومع ذلك، فإن الاعتدال المتوقع في الهامش يعني أن المستثمرين يجب أن يراقبوا تنفيذ ضوابط التكلفة والتسويق الناجح للمنتجات للحفاظ على فرضية النمو.

تحوم القيمة بالقرب من هدف المحلل

- بسعر سهم يبلغ 147.54 دولار، يتم تداول شركة Lam Research عند 32 ضعف الأرباح، وهي علاوة على القيمة العادلة لـ DCF (65.86 دولار)، في حين يقف سعر الهدف الإجماعي للمحلل عند 155.19 دولار، أو حوالي 5% فوق السعر الحالي.

- يتفق المحللون على أن الفجوة الضيقة بين السهم والهدف تشير إلى أن السهم مقيم بشكل عادل، ويوازن بين الوضع التنافسي والنمو المعتدل المتوقع.

- ويشيرون إلى أنه على الرغم من أن مضاعفات لام أقل من متوسط صناعة أشباه الموصلات في الولايات المتحدة (33.5x)، فإن السوق بدأت بالفعل في تسعير الكثير من النمو في الأمد القريب وريادة التكنولوجيا.

- ويؤدي هذا إلى تحديد التوقعات بشأن استمرار تحسين الأداء إذا كان سعر السهم سيتجاوز الهدف الحالي، وهو ما يؤكد أهمية الابتكار المستقبلي واستقرار الهوامش.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Lam Research على Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل لديك رأي مختلف حول النتائج؟ شكّل تفسيرك وابنِ سردك الخاص في دقائق معدودة. افعل ذلك على طريقتك .

نقطة البداية الجيدة هي تحليلنا الذي يسلط الضوء على 4 مكافآت رئيسية يشعر المستثمرون بالتفاؤل بشأنها فيما يتعلق بشركة Lam Research.

استكشاف البدائل

في حين تفتخر شركة لام للأبحاث بربحيتها القوية وابتكارها، إلا أن تقييمها الحالي لا يترك مجالًا كبيرًا للنمو. فأهداف الأسعار لا تتجاوز مستواها الحالي إلا بشكل طفيف.

إذا كنت تبحث عن قيمة أكبر وإمكانات أكبر للنمو، فتفضل بإلقاء نظرة على 874 سهمًا مقومة بأقل من قيمتها الحقيقية استنادًا إلى التدفقات النقدية لاكتشاف الشركات التي قد تقدم آفاقًا أقوى بأسعار أكثر جاذبية.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.