أحدث مخطط أرباح عام 2025: البنوك السعودية تسجل نحو 92.5 مليار ريال - الراجحي (1120) يستحوذ على 27%

الراجحي 1120.SA | 0.00 | |

الإستثمار 1030.SA | 0.00 | |

الجزيرة 1020.SA | 0.00 | |

الأهلي 1180.SA | 0.00 | |

السعودي الفرنسي 1050.SA | 0.00 |

أظهر القطاع المصرفي السعودي أداءً قوياً في عام 2025، حيث ارتفع صافي الأرباح الإجمالية بنسبة 16% ليصل إلى 92.52 مليار ريال سعودي، مقارنة بـ 79.64 مليار ريال سعودي في عام 2024، وذلك وفقاً لبيانات من السوق المالية السعودية (تداول).

العوامل الرئيسية للنمو

يعود الارتفاع الكبير في أرباح القطاع بشكل أساسي إلى زيادة ملحوظة بنسبة 21% على أساس سنوي في الإيرادات غير التمويلية، مدفوعة بارتفاع الرسوم والعمولات وتنوع الأنشطة المصرفية. في الوقت نفسه، انخفضت مخصصات خسائر الائتمان انخفاضاً طفيفاً بنسبة 1% لتصل إلى 8.96 مليار ريال سعودي، مما ساهم في دعم النتائج النهائية.

على الرغم من الزخم الإيجابي، انخفضت هوامش صافي الفائدة بشكل طفيف بسبب انخفاض أسعار الفائدة مقارنة بعام 2024، على الرغم من أن هذا تم تعويضه جزئيًا بتوسع قوي بنسبة 12٪ في محفظة الائتمان.

أداء البنوك على مستوى كل بنك

صافي دخل البنك (مليون ريال سعودي)

| بنك | 2024 | 2025 | يتغير |

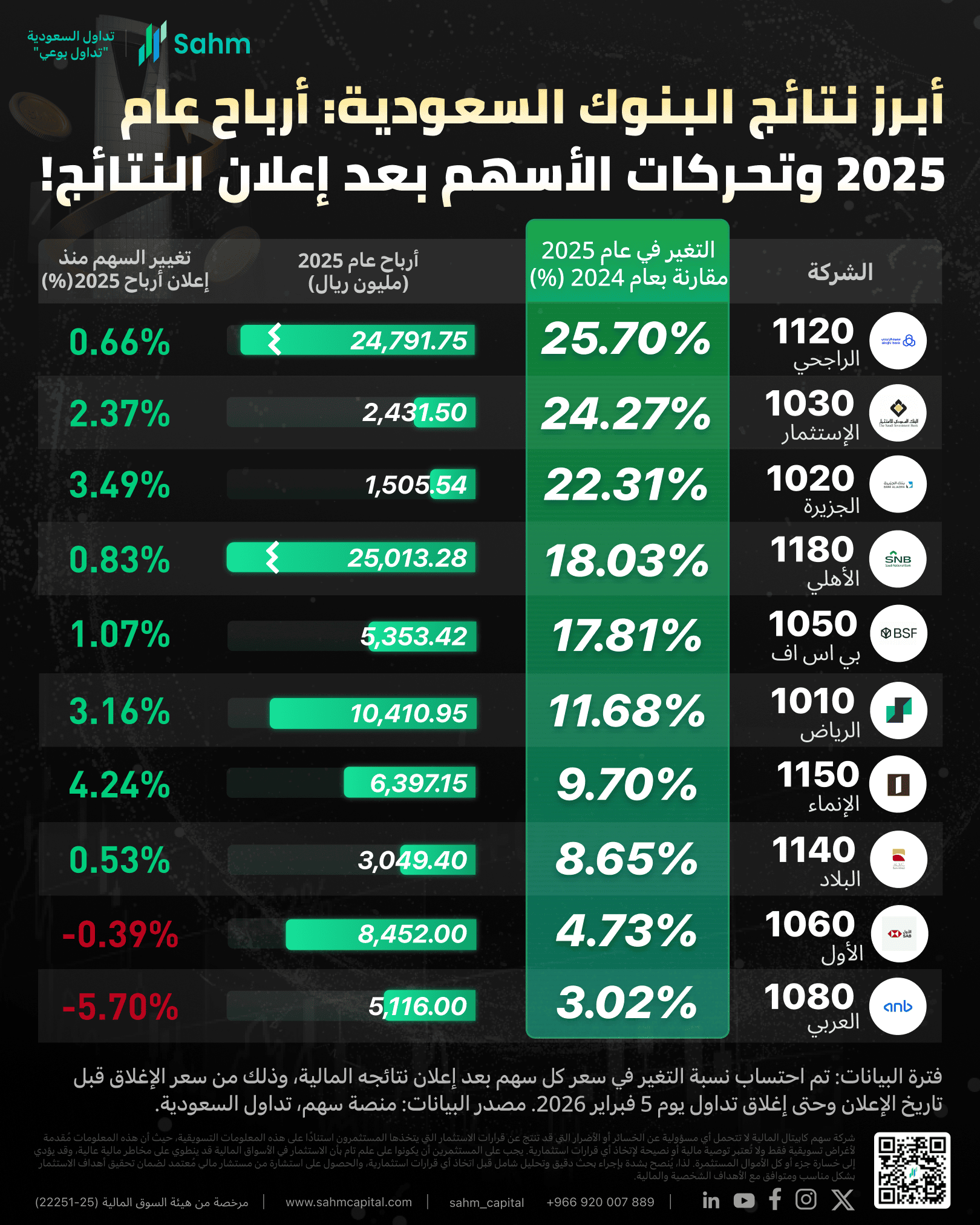

| مصرف الراجحي(1120.SA) | 19,722.21 | 24,791.75 | 25.70% |

| البنك السعودي للاستثمار(1030.SA) | 1956.63 | 2,431.50 | 24.27% |

| بنك الجزيرة(1020.SA) | 1230.95 | 1505.54 | 22.31% |

| البنك الأهلي السعودي(1180.SA) | 21,193.00 | 25,013.28 | 18.03% |

| البنك السعودي الفرنسي(1050.SA) | 4,544.07 | 5,353.42 | 17.81% |

| بنك الرياض(1010.SA) | 9,321.89 | 10,410.95 | 11.68% |

| مصرف الإنماء(1150.SA) | 5831.66 | 6397.15 | 9.70% |

| بنك البلاد(1140.SA) | 2806.50 | 3,049.40 | 8.65% |

| البنك السعودي الأول(1060.SA) | 8,070.46 | 8,452.00 | 4.73% |

| البنك العربي الوطني(1080.SA) | 4,966.00 | 5116.00 | 3.02% |

| المجموع | 79,643.37 | 92,521.00 | 16.17% |

تصدر مصرف الراجحي(1120.SA) القطاع المصرفي محققاً أعلى نمو في الأرباح بنسبة 26%، مسجلاً 24.79 مليار ريال سعودي، ومستحوذاً على ما يقارب 27% من إجمالي أرباح القطاع. ويعود هذا الأداء المتميز إلى قوة الإيرادات غير التمويلية وتوسع محفظة التمويل.

وتبع ذلك البنك الأهلي السعودي(1180.SA) بزيادة في الأرباح بنسبة 18٪، مدعومة بارتفاع الدخل التشغيلي وغير التشغيلي على الرغم من انخفاض هوامش التشغيل بشكل طفيف.

حقق البنك السعودي للاستثمار(1030.SA) (SAIB) نموًا ملحوظًا بنسبة 24٪، مدفوعًا بزيادة قدرها 97٪ في الدخل غير التمويلي - ويرجع ذلك إلى حد كبير إلى مكاسب رأسمالية قدرها 535.2 مليون ريال سعودي من بيع حصة 44.4٪ في قطعة أرض في مزاد علني.

كما سجل بنك الجزيرة(1020.SA) البنك السعودي الفرنسي(1050.SA) (BSF) مكاسب قوية بلغت 22٪ و 18٪ على التوالي، حيث ساهم تحسن الدخل التشغيلي في نتائجهم القوية.

قوة الميزانية العمومية

المؤشرات المالية الرئيسية (مليار ريال سعودي)

| فترة | إجمالي الأصول | ودائع العملاء | إجمالي القروض |

|---|---|---|---|

| الربع الأول من عام 2025 | 4,416.13 | 2790.67 | 2961.65 |

| الربع الثاني من عام 2025 | 4,518.07 | 2867.17 | 3,036.47 |

| الربع الثالث من عام 2025 | 4,627.77 | 2930.80 | 3112.70 |

| الربع الرابع من عام 2025 | 4,640.31 | 2948.15 | 3,139.06 |

استمر الوضع المالي للقطاع في التحسن طوال عام 2025، حيث بلغ إجمالي الأصول 4.64 تريليون ريال سعودي بنهاية العام، بزيادة قدرها 10% على أساس سنوي. واستحوذ البنك الأهلي السعودي(1180.SA) على الحصة الأكبر بنسبة 26%، يليه مصرف الراجحي(1120.SA) بنسبة 22%.

ارتفع إجمالي القروض بنسبة 12% ليصل إلى 3.1 تريليون ريال سعودي، بينما زادت ودائع العملاء بنسبة 9% لتصل إلى 2.95 تريليون ريال سعودي، مما يعكس الطلب القوي على الائتمان وتعبئة الودائع في جميع أنحاء القطاع.

استمرار الزخم حتى الربع الرابع من عام 2025

استمر الاتجاه الإيجابي في الربع الرابع، حيث ارتفعت الأرباح الإجمالية بنسبة 13% على أساس سنوي لتصل إلى 23.65 مليار ريال سعودي، مقارنة بـ 20.94 مليار ريال سعودي في الربع الرابع من عام 2024.

سجل البنك السعودي للاستثمار(1030.SA) أعلى معدل نمو ربع سنوي بنسبة 76%، مدفوعاً بزيادة قدرها 304% في الإيرادات غير التشغيلية (بما في ذلك مكاسب بيع الأراضي)، على الرغم من ارتفاع المخصصات بنسبة 110%. وجاء بنك الجزيرة(1020.SA) في المرتبة الثانية بنمو قدره 29%، مدعوماً بارتفاع الإيرادات التشغيلية وغير التشغيلية.

مع ذلك، لم تحافظ جميع البنوك على زخمها التصاعدي. فقد شهد البنك العربي الوطني(1080.SA) ) انخفاضًا في الأرباح بنسبة 9% نتيجةً لانخفاض صافي دخل العمولات الخاصة بنسبة 2%، على الرغم من انخفاض المخصصات بنسبة 44%. أما البنك السعودي الأول(1060.SA) ) فقد شهد انخفاضًا بنسبة 4% مع ارتفاع المخصصات بنسبة 313% بالتزامن مع نمو محفظة القروض بنسبة 15%.

يؤكد الأداء العام على مرونة وإمكانات النمو التي يتمتع بها القطاع المصرفي السعودي، حيث يواصل دعم جهود المملكة في تنويع اقتصادها.