مجموعة لاثام (SWIM): من المتوقع تحقيق نمو قوي في الأرباح على الرغم من تواضع الإيرادات وتقييم أقساط التأمين

Latham Group Inc SWIM | 0.00 |

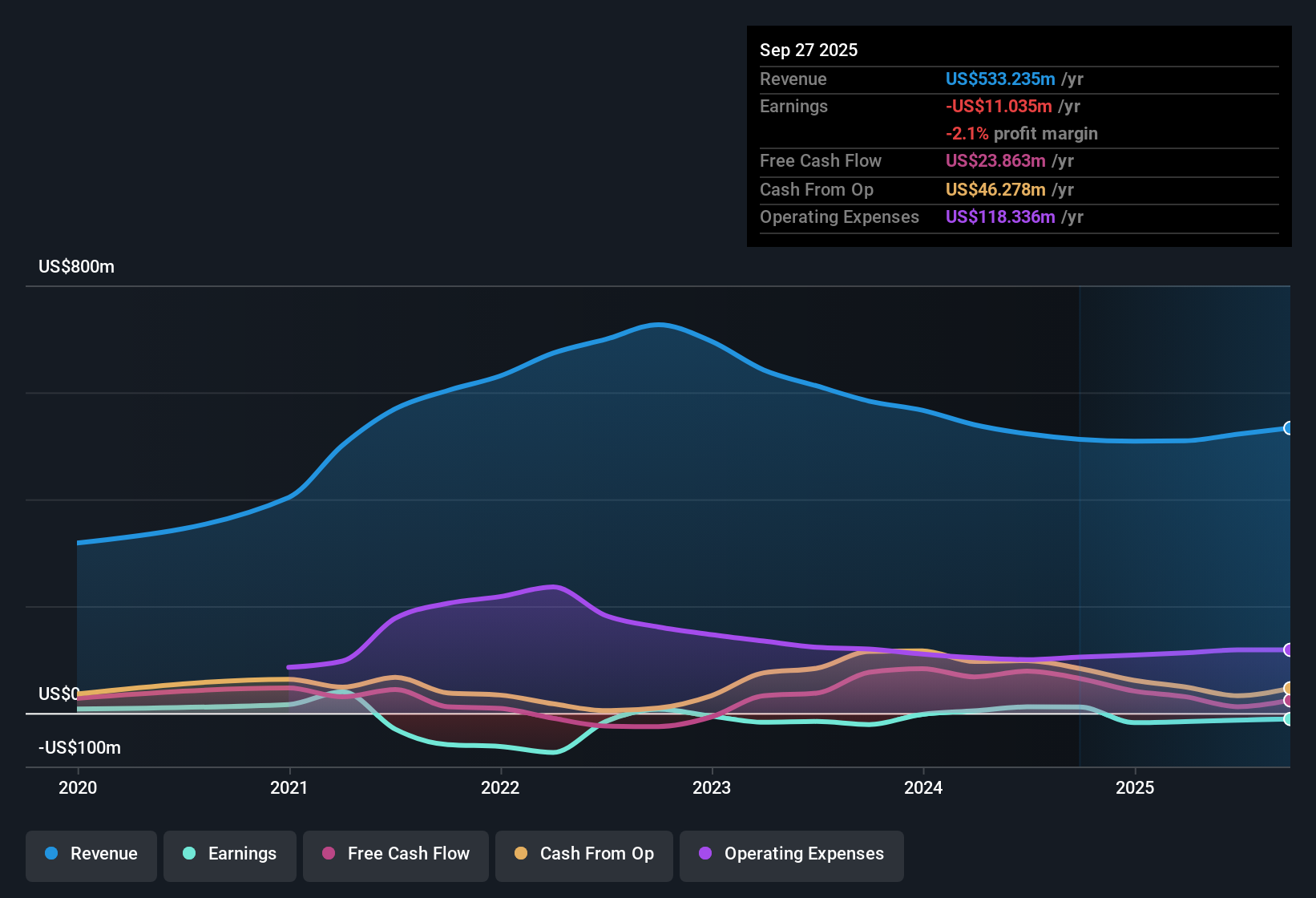

تُعاني مجموعة لاثام (SWIM) حاليًا من خسائر، مع توقعات بتحقيق الربحية خلال السنوات الثلاث القادمة. وتشير التوقعات إلى نمو سريع في الأرباح بنسبة 46.36% سنويًا، متجاوزةً بذلك أداء السوق بشكل ملحوظ. أما الإيرادات، فمن المتوقع أن ترتفع بنسبة 4.8% سنويًا، وهي نسبة أبطأ بكثير من معدل نمو السوق الأمريكية البالغ 10.5%. وقد نجحت الشركة في تقليص خسائرها بشكل مطرد بمعدل سنوي قدره 13.7% على مدى السنوات الخمس الماضية. وبينما يتجاوز مُضاعف سعر السهم إلى المبيعات متوسط القطاع البالغ 1.6 ضعف، إلا أن سعر السهم يُتداول بأقل من قيمته العادلة المُقدّرة، حيث يبلغ 6.95 دولارًا أمريكيًا للسهم الواحد مقابل 10.06 دولارًا أمريكيًا. ويُشكل هذا وضعًا استثماريًا إيجابيًا للمستثمرين الذين يُركزون على تحوّل الأرباح وانخفاض قيمة السهم، حتى مع بقاء نمو الإيرادات متواضعًا.

اطلع على تحليلنا الكامل لمجموعة لاثام.سيقارن القسم التالي هذه الأرقام مع أكثر روايات السوق انتشاراً، مع تسليط الضوء على النقاط التي يتم فيها تأكيد القصة الكامنة وراء الأرقام أو الطعن فيها.

ارتفعت هوامش الربح من -2.5% إلى 5.1% في التوقعات

- يتوقع المحللون أن يتأرجح هامش ربح مجموعة لاثام من -2.5% اليوم إلى 5.1% في غضون ثلاث سنوات، وهو انعكاس ملحوظ لم يضاهيه بعد معدلات نمو الإيرادات في السوق الأمريكية.

- يؤكد رأي المحللين بالإجماع أن تحسينات كفاءة الشركة في التصنيع والتحول الاستراتيجي في مزيج المنتجات نحو أحواض الألياف الزجاجية ذات الهامش الربحي الأعلى من المتوقع أن يؤدي إلى هذا التوسع في الهامش.

- يشير السرد التوافقي إلى التحسن الأخير بمقدار 400 نقطة أساس في هوامش الربح الإجمالية، مستشهداً بالأتمتة وهندسة القيمة كعوامل أساسية تعزز قصة التحول.

- ومع ذلك، فإن التوقعات تعتمد على التنفيذ في أسواق "ولاية الرمال" واستمرار الطلب بعد الجائحة على وسائل الراحة الخارجية المنزلية، والتي قد تتأثر بضعف سوق الإسكان المستمر أو ارتفاع أسعار الفائدة.

- هناك إمكانية لزيادة هامش الربح، إذ يعتقد المحللون أن ضبط التكاليف وزيادة الحصة السوقية قد يُسرّعان من تعافي الأرباح. 📊 اقرأ التقرير الكامل لمجموعة لاثام.

ارتفعت مصاريف البيع والتسويق والإدارة إلى 31.9 مليون دولار

- ارتفعت مصاريف البيع والتسويق والإدارة إلى 31.9 مليون دولار، بزيادة قدرها 5.3 مليون دولار على أساس سنوي. ويُعدّ هذا إنفاقاً ملحوظاً في ظلّ تكثيف الإدارة لجهود التسويق وتوسيع نطاق المنتجات، حتى مع تباطؤ نمو المبيعات مقارنةً بوتيرة السوق الأمريكية الأوسع.

- يشير رأي المحللين بالإجماع إلى أنه في حين أن نمو العملاء المحتملين قوي وتستهدف الاستثمارات المبيعات المستقبلية، إلا أن هناك خطرًا من أن هذه الزيادات في التكاليف قد لا تتحول على الفور إلى طلبات مجمعة.

- وهذا يضع ضغطاً على هوامش الربح الصافية إذا ظل معدل تحويل المستهلكين ضعيفاً، خاصة في بيئة يتعافى فيها الطلب الصناعي تدريجياً من أدنى مستوياته.

- يحذر السرد المتفق عليه من أن المزيد من الزيادات في الإنفاق دون تسارع مماثل في الإيرادات قد يقيد الربحية على المدى القريب، على الرغم من التفاؤل بشأن الأرباح على المدى الطويل.

عبء ديون مرتفع: صافي الرافعة المالية عند 3.0 أضعاف

- تبلغ نسبة الرافعة المالية للديون الصافية لشركة لاثام 3.0 أضعاف، مع إجمالي ديون بقيمة 281 مليون دولار. قد يحد هذا الحجم من الاقتراض من مرونة الاستثمار المستقبلية حتى مع تحسن نسبة الرافعة المالية للأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك.

- ويوضح رأي المحللين المتفق عليه أن ارتفاع نسبة المديونية قد يشكل قيداً مادياً على تمويل الابتكار أو عمليات الاستحواذ الإضافية إذا تعثر التدفق النقدي التشغيلي.

- مع ارتفاع أسعار الفائدة واستمرار انخفاض معدلات بناء المساكن في الولايات المتحدة عن المتوسطات طويلة الأجل، يشير المحللون إلى مخاطر خدمة الديون وإعادة التمويل باعتبارها مصدر قلق رئيسي لنمو الأرباح المستقبلية.

- ومع ذلك، فإن توليد النقد الناجح وتحسين هامش الربح قد يعوض بعض مخاطر الديون، لكن التوازن يبقى هشاً مع تطور ظروف السوق.

الخطوات التالية

للاطلاع على كيفية ارتباط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، راجع مجموعة كاملة من روايات المجتمع حول مجموعة لاثام على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عند تطور القصة.

هل لديك رؤية فريدة للأرقام؟ شارك وجهة نظرك وابنِ قصتك الخاصة في دقائق معدودة. افعلها على طريقتك.

تُعد نقطة البداية الجيدة هي تحليلنا الذي يسلط الضوء على مكافأتين رئيسيتين يتفاءل بهما المستثمرون فيما يتعلق بمجموعة لاثام.

اكتشف المزيد مما هو متاح

على الرغم من التوقعات القوية لهوامش الربح، فإن عبء الديون المرتفع لمجموعة لاثام وارتفاع النفقات قد يحد من المرونة إذا ما ضعفت ظروف السوق أو الطلب بشكل أكبر.

هل تفضل وضعاً مالياً أكثر استقراراً؟ جرب أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات (1979 نتيجة) لاكتشاف الشركات ذات الرافعة المالية المنخفضة والسيولة الموثوقة، والمصممة للتعامل مع ظروف السوق الصعبة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.