سهم شركة لينار (LEN) بعد انخفاضه الأخير وتقييمه للقيمة العادلة وفقًا لنموذج التدفقات النقدية المخصومة

لينار كورب LEN | 0.00 |

- إذا كنت تتساءل عما إذا كان سهم شركة لينار قد بدأ يبدو جذابًا أم لا يزال لديه مجال للانخفاض، فإن تحركات الأسهم الأخيرة ومقاييس التقييم الحالية توفر بعض الأدلة المفيدة.

- أغلق السهم آخر مرة عند 86.48 دولارًا أمريكيًا، حيث انخفض سعر السهم بنسبة 3.8٪ خلال الأسبوع الماضي، وارتفع بنسبة 3.2٪ خلال الشهر الماضي، ولا يزال منخفضًا بنسبة 17.0٪ منذ بداية العام وحتى الآن و14.8٪ خلال العام الماضي.

- تأتي هذه التحركات في ظل تركيز المستثمرين على المدى الطويل على شركة لينار. وينصبّ الاهتمام على موقع الشركة في قطاع السلع الاستهلاكية المعمرة، وكيفية إعادة تقييم توازن المخاطر والفرص لديها. ويساعد هذا السياق في تفسير سبب اهتمام بعض المستثمرين بمؤشرات التقييم عن كثب، بدلاً من الاكتفاء بالاستجابة لتقلبات الأسعار قصيرة الأجل.

- حصلت شركة لينار حاليًا على تقييم قيمة 2 من 6، ما يعني أنها تُصنّف على أنها مقومة بأقل من قيمتها الحقيقية في اثنين من المعايير الستة المستخدمة. سيتناول الجزء المتبقي من هذه المقالة أساليب التقييم التقليدية، ثم يختتم بنظرة أكثر شمولية لفهم ما إذا كان هذا التقييم يعكس الصورة الكاملة للشركة.

حصلت شركة لينار على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي وجدناها في تحليل التقييم الكامل .

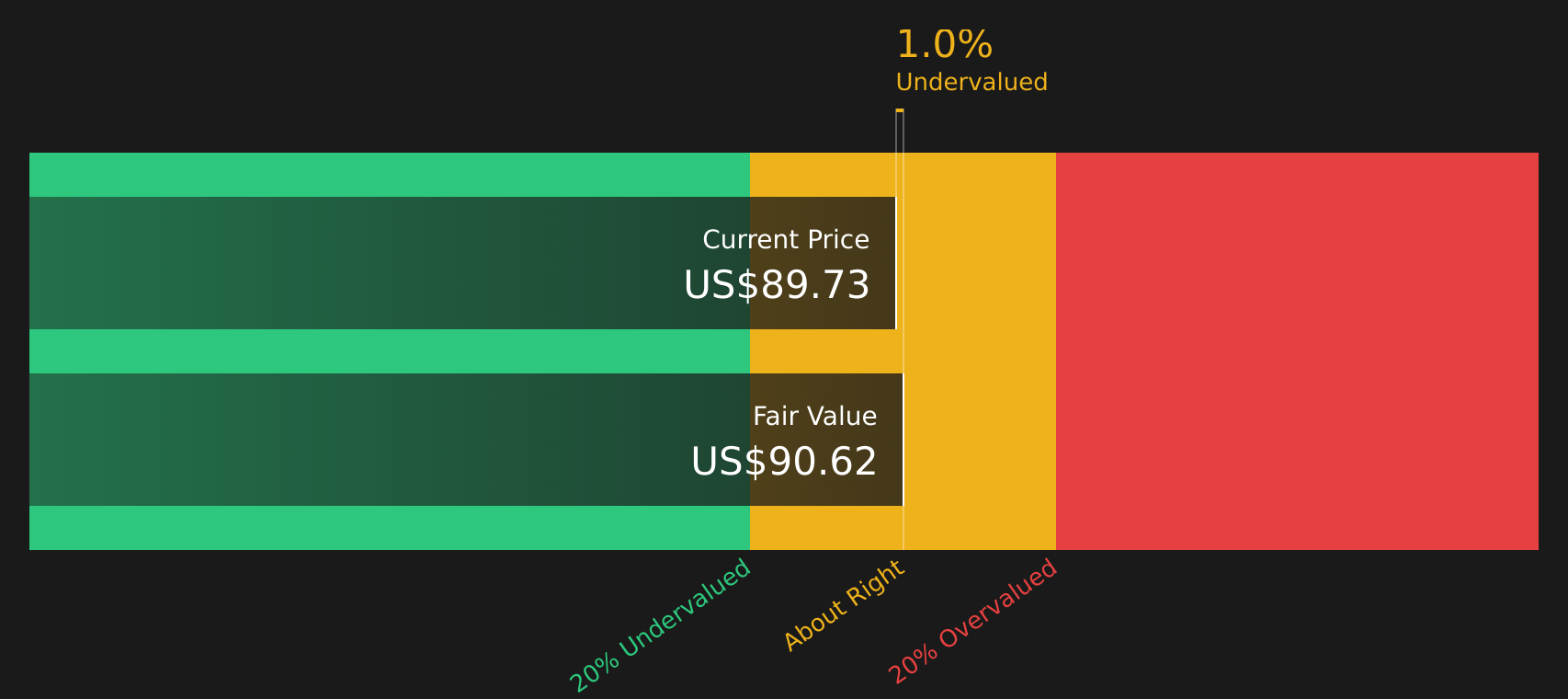

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة لينار

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة المحتملة لسهم شركة لينار من خلال توقع التدفقات النقدية المستقبلية وخصمها إلى قيمتها الحالية باستخدام معدل عائد مطلوب. وهو في جوهره يسأل عن قيمة جميع تلك التدفقات النقدية المستقبلية بالقيمة الحالية للدولار.

بالنسبة لشركة لينار، يعتمد النموذج المستخدم على نهج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين. وقد بلغ آخر تدفق نقدي حر مُعلن عنه خسارة قدرها 82.13 مليون دولار، لذا فإن نقطة البداية ضعيفة نسبيًا، لكن المحللين والتقديرات المُستنبطة تُشير إلى مسار يصل فيه التدفق النقدي الحر إلى 1.82 مليار دولار في عام 2035. على سبيل المثال، يُتوقع أن يبلغ التدفق النقدي الحر 632 مليون دولار في عام 2026 و852.13 مليون دولار في عام 2027، مع توقعات موقع Simply Wall St لسنوات أخرى تتجاوز الأفق الزمني للمحللين.

بخصم هذا التدفق النقدي الحر المتوقع إلى قيمته الحالية، تُقدّر القيمة الجوهرية للسهم الواحد بحوالي 90.88 دولارًا. وبالمقارنة مع سعر السهم الحالي البالغ 86.48 دولارًا، تشير نتائج تحليل التدفقات النقدية المخصومة إلى أن سهم لينار مُقوّم بأقل من قيمته الحقيقية بنحو 4.8%، وهي نسبة ضئيلة نسبيًا قابلة للتغيير بسهولة مع تغير الافتراضات.

النتيجة: صحيح تقريبًا

تُقيّم شركة لينار بشكل عادل وفقًا لنموذج التدفقات النقدية المخصومة (DCF) ، ولكن هذا التقييم قابل للتغيير في أي لحظة. تابع قيمة الشركة في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقى تنبيهات عند اتخاذ القرار المناسب.

النهج الثاني: سعر سهم لينار مقابل الأرباح

بالنسبة لشركة مربحة مثل لينار، يُعدّ مُضاعف الربحية (P/E) مؤشراً مُختصراً ومفيداً يُبيّن المبلغ الذي تدفعه مقابل كل دولار من الأرباح الحالية. فهو يُساعدك على مُقارنة ما يرغب السوق في دفعه مقابل أسهم لينار مُقارنةً بالشركات الأخرى التي تُحقق أرباحاً أيضاً في الوقت الحالي.

يعتمد تحديد نسبة السعر إلى الأرباح "الطبيعية" أو "العادلة" على توقعات نمو الأرباح المستقبلية والمخاطر المحيطة بها. عادةً ما يبرر ارتفاع معدل النمو المتوقع وانخفاض المخاطر المتصورة ارتفاع نسبة السعر إلى الأرباح، بينما تميل توقعات النمو المنخفضة أو المخاطر المرتفعة إلى دعم انخفاض هذه النسبة.

تُتداول أسهم شركة لينار حاليًا بنسبة سعر إلى ربحية تبلغ 13.35 ضعفًا. وهذا أعلى بقليل من متوسط قطاع السلع الاستهلاكية المعمرة البالغ 12.99 ضعفًا، وأعلى أيضًا من متوسط الشركات المنافسة البالغ 12.38 ضعفًا. وتُشير تقديرات Simply Wall St للنسبة العادلة لأسهم لينار إلى 21.16 ضعفًا، وهي تقدير خاص بنسبة السعر إلى الربحية المتوقعة بناءً على عوامل مثل معدل نمو الأرباح، وهوامش الربح، والقطاع، والقيمة السوقية، والمخاطر الرئيسية.

قد يكون هذا المقياس العادل أكثر فائدة من مجرد مقارنة مع الشركات المنافسة أو في نفس القطاع، لأنه يأخذ في الاعتبار خصائص شركة لينار تحديدًا، بدلًا من افتراض أن جميع الشركات تستحق نفس المضاعف. وبنسبة سعر/ربحية حالية تبلغ 13.35 ضعفًا، وهي أقل من المقياس العادل البالغ 21.16 ضعفًا، تُصنّف لينار على أنها مقومة بأقل من قيمتها الحقيقية وفقًا لهذا المقياس.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 20 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة مع لينار

سبق أن ذكرنا أن هناك طريقة أفضل لفهم التقييم. وهنا يأتي دور التحليلات السردية، التي تقدم لك قصة واضحة وراء أرقام شركة لينار، وذلك بربط رؤيتك لأعمالها وإيراداتها وأرباحها وهوامشها بتوقعات مستقبلية، ثم بقيمة عادلة يمكنك مقارنتها بسعر السهم الحالي.

تُقدّم منصة "Simply Wall St" سردًا لقصة شركة لينار الخاصة بك مُعبّرًا عنها بالأرقام. أنت من يُحدّد رأيك في عوامل مثل نموذج الاستثمار المُخفّف للأصول، والطلب على المساكن، وضغوط هوامش الربح، وتقوم المنصة بتحويل هذه الرؤية إلى بيانات مالية مُتوقّعة وقيمة عادلة ضمنية بتنسيق سهل المراجعة والتعديل.

تُعرض هذه التقارير على صفحة مجتمع لينار، وهي متاحة لملايين المستثمرين الذين يستخدمون المنصة، ويتم تحديثها تلقائيًا عند إضافة معلومات جديدة مثل الأرباح أو الأخبار. وبالتالي، يتغير تقدير القيمة العادلة مع تغير الحقائق بدلاً من التمسك بالافتراضات القديمة.

على سبيل المثال، قد يميل أحد مستثمري شركة لينار إلى النطاق الأعلى للقيمة العادلة للسهم، والذي يتراوح بين 153.41 و159.0 دولارًا أمريكيًا، مع التركيز على سهولة التنفيذ وقوة الأرباح. بينما قد يميل مستثمر آخر إلى النطاق الأدنى للقيمة العادلة، والذي يبلغ 74.0 دولارًا أمريكيًا، مع إعطاء الأولوية للمخاوف المتعلقة بتكاليف امتلاك الأراضي والحوافز وانخفاض الطلب، ويمكن لكليهما أن يلاحظا بسرعة مدى اختلاف هذه الآراء عن سعر السهم الحالي.

أما بالنسبة لشركة لينار، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال عرض لمحات عن اثنين من أبرز روايات لينار:

القيمة العادلة: 91.50 دولارًا أمريكيًا للسهم الواحد

القيمة الضمنية المنخفضة مقارنة بسعر الإغلاق الأخير: أقل بنحو 5.5% من هذه القيمة العادلة

توقعات المحللين لنمو الإيرادات: 5.32% سنوياً

- يركز على تحول شركة لينار بشكل أكبر نحو نموذج يعتمد على الأصول والأراضي بشكل أقل، وعلى التسليم في الوقت المناسب لدعم التدفق النقدي وهوامش الربح الصافية المستقبلية.

- ويستند هذا إلى افتراضات المحللين بنمو الإيرادات بنسبة 5.3% سنوياً، وانخفاض طفيف في هوامش الربح على مدى السنوات الثلاث المقبلة، وأرباح تبلغ حوالي 1.9 مليار دولار أمريكي بحلول عام 2029.

- تستند هذه التوقعات إلى قيمة عادلة متفق عليها تبلغ 91.50 دولارًا أمريكيًا، مع الأخذ في الاعتبار أن التسعير الحالي ونسبة السعر إلى الأرباح البالغة 13.4 مرة في عام 2029 سيكونان معقولين إذا تحققت هذه التوقعات.

القيمة العادلة: 74.00 دولار أمريكي للسهم الواحد

المبالغة الضمنية في التقييم مقارنة بآخر سعر إغلاق: أعلى بنحو 16.7% من هذه القيمة العادلة

افتراضات نمو الإيرادات في أسوأ السيناريوهات: 2.76% سنوياً

- يؤكد على مسار نمو الإيرادات السنوي الأبطأ بنسبة 2.8٪، وهوامش ربح أضيق بنحو 4.2٪ في ثلاث سنوات، وأرباح أقرب إلى 1.5 مليار دولار أمريكي بحلول عام 2029.

- يسلط الضوء على المخاوف من أن ارتفاع معدلات الرهن العقاري، وزيادة الحوافز، ونهج الاستثمار المكلف في الأراضي قد يؤثر سلباً على العوائد ويبقي هوامش الربح منخفضة.

- يستخدم قيمة عادلة قدرها 74.00 دولارًا أمريكيًا ونسبة سعر/ربح تبلغ 13.4 ضعفًا على أرباح عام 2029 للقول بأن سعر سهم Lennar قد يعكس تفاؤلًا أكثر مما تدعمه هذه الافتراضات.

إذا كنت ترغب في معرفة كيف يربط المستثمرون الآخرون هذه الأرقام بقصة لينار الكاملة، يمكنك مراجعة روايات المجتمع جنبًا إلى جنب باستخدام "انظر ماذا يقول المجتمع عن لينار" .

هل تعتقد أن هناك المزيد من التفاصيل حول قصة لينار؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.