استقرار هامش ربح شركة ليندي (LIN) عند 20.3% يختبر التوقعات المتفائلة بنمو الأرباح.

لينده LIN | 497.94 497.94 | -0.34% 0.00% Post |

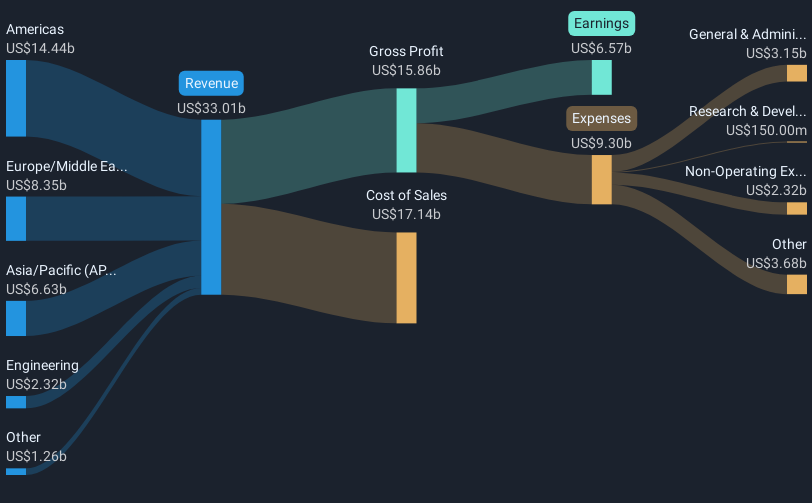

اختتمت شركة ليندي (LIN) السنة المالية 2025 بإيرادات بلغت 8.8 مليار دولار أمريكي في الربع الرابع، وربحية أساسية للسهم الواحد بلغت 3.28 دولار أمريكي، إلى جانب إيرادات بلغت 34 مليار دولار أمريكي خلال الاثني عشر شهرًا الماضية، وربحية أساسية للسهم الواحد بلغت 14.69 دولار أمريكي، مما يُشير إلى استقرار أداء الشركة خلال العام. وقد تراوحت إيرادات الشركة الفصلية بين 8.1 مليار دولار أمريكي و8.8 مليار دولار أمريكي، بينما تراوحت ربحية السهم الواحد بين 3.28 دولار أمريكي و4.11 دولار أمريكي خلال عام 2025، مما يُتيح للمستثمرين رؤية واضحة لكيفية تطور الإيرادات الإجمالية وربحية السهم الواحد في أحدث البيانات. ومع بلوغ هوامش صافي الربح 20.3%، وهي نسبة أعلى بقليل من العام الماضي، فإن التركيز هذا الموسم ينصب على كيفية حفاظ ليندي على قدرتها على تحديد الأسعار وربحيتها خلال هذه الدورة الاقتصادية.

اطلع على تحليلنا الكامل لشركة ليندي.بعد ظهور الأرقام الرئيسية، تتمثل الخطوة التالية في معرفة كيف يتوافق هذا الملف التعريفي للأرباح مع الروايات الرئيسية التي استخدمها المستثمرون والمحللون لشرح مسار شركة ليندي.

نمو الأرباح بنسبة 5.1% على أساس 34.0 مليار دولار أمريكي

- على أساس الاثني عشر شهرًا الماضية، حققت شركة ليندي صافي دخل قدره 6.9 مليار دولار أمريكي من إيرادات بلغت 34.0 مليار دولار أمريكي، مع ارتفاع الأرباح بنسبة 5.1٪ على مدار العام الماضي ومعدل نمو متوسط للأرباح لمدة خمس سنوات بنسبة 18.7٪ سنويًا.

- ما يُميّز النظرة المتفائلة هو أن نمو الأرباح بنسبة 5.1% يأتي انطلاقاً من مستويات ربحية مرتفعة أصلاً. وتشير التوقعات إلى نمو الأرباح بنحو 9.2% سنوياً، مما يدعم فكرة أن شركة ليندي ستحقق نمواً تراكمياً طويل الأجل، على الرغم من أن ربحية السهم الفصلية الأخيرة تراوحت بين 3.28 و4.11 دولار أمريكي حتى عام 2025.

- يمكن للمؤيدين الإشارة إلى صافي الدخل المتأخر البالغ 6.9 مليار دولار أمريكي مقابل 6.6 مليار دولار أمريكي في العام السابق كدليل على أن مستويات الربح ثابتة جنبًا إلى جنب مع معدل النمو البالغ 5.1٪.

- في الوقت نفسه، يمكن لأي شخص قلق بشأن تباطؤ النمو أن يرى أن متوسط معدل النمو على مدى خمس سنوات بنسبة 18.7% أعلى من النسبة الأخيرة البالغة 5.1%، مما يضيف بعض التوتر إلى أقوى الادعاءات المتفائلة.

هوامش ربح بنسبة 20.3% مع استقرار الأسعار

- بلغ هامش الربح الصافي 20.3% وفقًا لأحدث أرقام الاثني عشر شهرًا الماضية، مقارنة بـ 19.9% قبل عام، وذلك على إيرادات ارتفعت من 33.0 مليار دولار أمريكي إلى 34.0 مليار دولار أمريكي خلال نفس الفترة.

- قد يجادل المتشائمون بأن شركة صناعية ذات سعر مرتفع كان ينبغي أن تُظهر توسعًا أكبر في هوامش الربح. ومع ذلك، فإن ارتفاع هامش الربح من 19.9% إلى 20.3% مع إيرادات إضافية تُقدر بنحو مليار دولار أمريكي، يُشير إلى أن شركة ليندي تحافظ على ربحية قوية، حتى مع تراوح صافي الدخل الفصلي بين 1.5 مليار دولار أمريكي و1.9 مليار دولار أمريكي في عام 2025، مما يُخفف من حدة بعض الجوانب التشاؤمية الحادة المتعلقة بجودة الأرباح.

- يحتاج النقاد الذين يسلطون الضوء على الضغوط المحتملة على الربحية إلى الأخذ في الاعتبار أن هوامش الربح ارتفعت قليلاً بينما تراوحت الإيرادات الفصلية بين 8.1 مليار دولار أمريكي و8.8 مليار دولار أمريكي، مما يشير إلى أن الشركة حافظت على قبضتها القوية على الربح لكل دولار على مدار العام.

- من ناحية أخرى، يمكن لأي شخص يتوقع ارتفاعًا سريعًا في هامش الربح أن يرى أن التغيير متواضع وليس دراماتيكيًا، لذا فهو لا يدعم بشكل كامل الدفعة الصعودية العدوانية للربحية أيضًا.

نسبة السعر إلى الأرباح 30.3 ضعفًا وسعر أعلى من القيمة العادلة للتدفقات النقدية المخصومة

- يتم تداول الأسهم بسعر 448.24 دولارًا أمريكيًا بنسبة سعر إلى ربحية تبلغ 30.3 مرة، وهو أعلى من متوسط صناعة الكيماويات الأمريكية البالغ 24.9 مرة ولكنه أقل من متوسط الشركات المماثلة البالغ 38.7 مرة، وأعلى من القيمة العادلة للتدفقات النقدية المخصومة المشار إليها والتي تبلغ حوالي 394.04 دولارًا أمريكيًا، في حين أن الشركة تحمل أيضًا مستوى عالٍ من الديون.

- إن ما يتحدى السرد الصعودي البسيط هو أنه في حين يشير المؤيدون إلى نمو الأرباح على مدى سنوات متعددة وهامش ربح صافٍ بنسبة 20.3٪ لتبرير دفع أكثر من متوسط القطاع، فإن حقيقة أن السعر الحالي أعلى من القيمة العادلة للتدفقات النقدية المخصومة ووصف الشركة بأنها ذات ديون عالية تعني أن بعض هذا التفاؤل ينعكس بالفعل في التقييم، على الرغم من أن السهم لا يزال يبدو أرخص من أقرب مجموعة نظيرة له من حيث نسبة السعر إلى الأرباح.

- يمكن للمستثمرين الذين يركزون على القيمة العادلة للتدفقات النقدية المخصومة أن يروا فجوة تبلغ حوالي 54 دولارًا أمريكيًا بين القيمة النموذجية وسعر السهم البالغ 448.24 دولارًا أمريكيًا، وهو ما يمكن استخدامه للدعوة إلى موقف أكثر حذرًا بشأن الارتفاع من هنا.

- قد يرد أولئك الذين يقارنون بين الشركات النظيرة بأن نسبة السعر إلى الأرباح البالغة 30.3 ضعفًا، وهي أقل من متوسط الشركات النظيرة البالغ 38.7 ضعفًا، تترك مجالًا للمقارنة مع الشركات المماثلة، ومع ذلك فإن العلاوة على مستوى الصناعة البالغ 24.9 ضعفًا، بالإضافة إلى الإشارة إلى ارتفاع الديون، تحافظ على توازن دقيق بين المخاطر والعوائد بدلاً من أن تكون أحادية الجانب.

للحصول على صورة أوضح لكيفية تفسير المستثمرين المختلفين لهذه المفاضلات بين النمو والهامش والتقييم، يجدر قراءة وجهة نظر السوق المشتركة حول شركة ليندي بمزيد من التفصيل: 📊 اقرأ سرد توافق الآراء الكامل لشركة ليندي.

الخطوات التالية

لا تكتفِ بالنظر إلى هذا الربع فقط؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأمد. لقد أجرينا تحليلاً معمقاً لنمو شركة ليندي وتقييمها لنرى ما إذا كان سعرها الحالي فرصة استثمارية مميزة. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الفرصة الكبيرة القادمة.

اكتشف المزيد مما هو متاح

قد يدفعك تباطؤ نمو أرباح شركة ليندي بنسبة 5.1%، ونسبة السعر إلى الأرباح البالغة 30.3 ضعفًا والتي تتجاوز قيمتها العادلة من حيث التدفقات النقدية المخصومة، وارتفاع مستوى ديونها، إلى التساؤل حول جدوى المفاضلة بين المخاطر والعوائد.

إذا كان هذا المزيج من التسعير المرتفع والرافعة المالية يبدو غير مريح، فقد ترغب في إلقاء نظرة سريعة على أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات (45 نتيجة) للعثور على الشركات التي تساعد فيها الميزانيات العمومية القوية في ترسيخ قصة التقييم.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.