شعبية شركة ليندي (ناسداك: LIN) بين المستثمرين مهددة بسبب المبالغة في تقييم أسهمها.

لينده LIN | 502.60 | +1.78% |

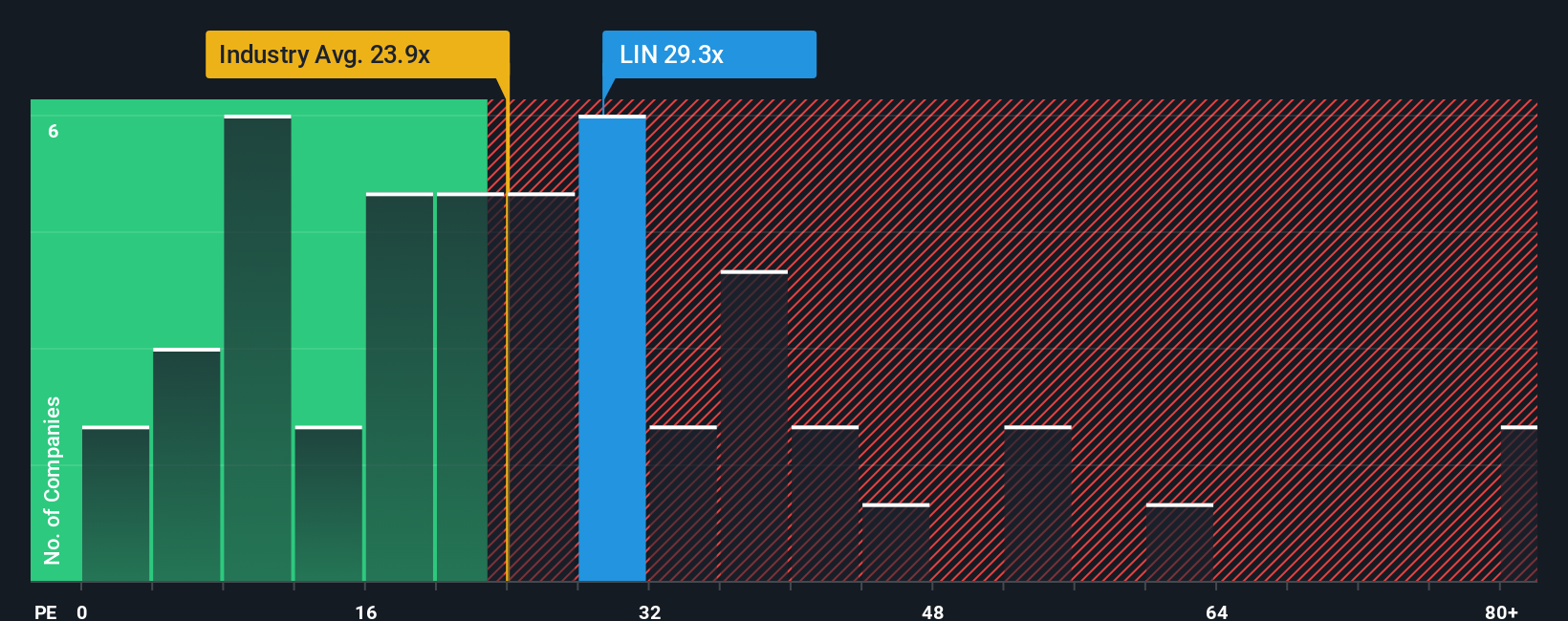

قد يبدو سهم شركة ليندي ( ناسداك: LIN ) مغرياً للشراء حالياً، نظراً لمضاعف الربحية (P/E) البالغ 29.3 ضعفاً، مقارنةً بالسوق الأمريكية حيث يقل مضاعف الربحية لنحو نصف الشركات عن 19 ضعفاً، بل إن مضاعف الربحية الأقل من 11 ضعفاً شائعٌ جداً. مع ذلك، ليس من الحكمة الاعتماد على مضاعف الربحية وحده، فقد يكون هناك تفسيرٌ لارتفاعه.

مع نمو أرباح يفوق معظم الشركات الأخرى مؤخرًا، حققت شركة ليندي أداءً جيدًا نسبيًا. ويبدو أن الكثيرين يتوقعون استمرار هذا الأداء القوي، مما رفع نسبة السعر إلى الأرباح. وهذا ما نأمله حقًا، وإلا فإننا ندفع ثمنًا باهظًا بلا مبرر.

هل يتناسب النمو مع نسبة السعر إلى الأرباح المرتفعة؟

هناك افتراض ضمني بأن الشركة يجب أن تتفوق على السوق حتى تعتبر نسب السعر إلى الأرباح مثل نسبة ليندي معقولة.

بالنظر إلى الماضي، نلاحظ أن الشركة تمكنت من زيادة ربحية السهم بنسبة 13% العام الماضي. ومن دواعي السرور أن ربحية السهم ارتفعت أيضاً بنسبة 99% إجمالاً مقارنةً بثلاث سنوات مضت، ويعود الفضل في ذلك جزئياً إلى النمو الذي شهدته خلال الاثني عشر شهراً الماضية. لذا، يمكننا التأكيد مبدئياً على أن الشركة قد حققت أداءً متميزاً في تنمية أرباحها خلال تلك الفترة.

وبالنظر إلى المستقبل، تشير تقديرات المحللين الذين يغطون الشركة إلى نمو الأرباح بنسبة 12% سنوياً على مدى السنوات الثلاث المقبلة. في المقابل، من المتوقع أن ينمو باقي السوق بنسبة 12% سنوياً، وهو معدل لا يختلف كثيراً.

في ضوء ذلك، من المثير للدهشة أن نسبة السعر إلى الأرباح لشركة ليندي أعلى من معظم الشركات الأخرى. يبدو أن العديد من مستثمري الشركة أكثر تفاؤلاً مما يشير إليه المحللون، ولا يرغبون في بيع أسهمهم في الوقت الحالي. مع ذلك، سيكون من الصعب تحقيق مكاسب إضافية، إذ من المرجح أن يؤثر هذا المستوى من نمو الأرباح سلبًا على سعر السهم في نهاية المطاف.

الخلاصة الرئيسية

على الرغم من أن نسبة السعر إلى الأرباح لا ينبغي أن تكون العامل الحاسم في قرار شراء سهم ما من عدمه، إلا أنها مؤشر قوي لتوقعات الأرباح.

لقد تأكدنا من أن سهم شركة ليندي يُتداول حاليًا بنسبة سعر إلى ربحية أعلى من المتوقع، نظرًا لأن نموها المتوقع يتماشى فقط مع السوق بشكل عام. في الوقت الراهن، نشعر بعدم الارتياح تجاه سعر السهم المرتفع نسبيًا، إذ من غير المرجح أن تدعم الأرباح المستقبلية المتوقعة هذا التفاؤل لفترة طويلة. ما لم تتحسن هذه الظروف، يصعب اعتبار هذه الأسعار معقولة.

إذا كانت نسب السعر إلى الأرباح تهمك ، فقد ترغب في الاطلاع على هذه المجموعة المجانية من الشركات الأخرى ذات النمو القوي في الأرباح ونسب السعر إلى الأرباح المنخفضة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.