نمو مبيعات المتاجر القائمة لشركة ليثيا موتورز (LAD) يدعم التوقعات الإيجابية بشأن زخم الأرباح

ليثيا موتورز LAD | 251.82 | +0.40% |

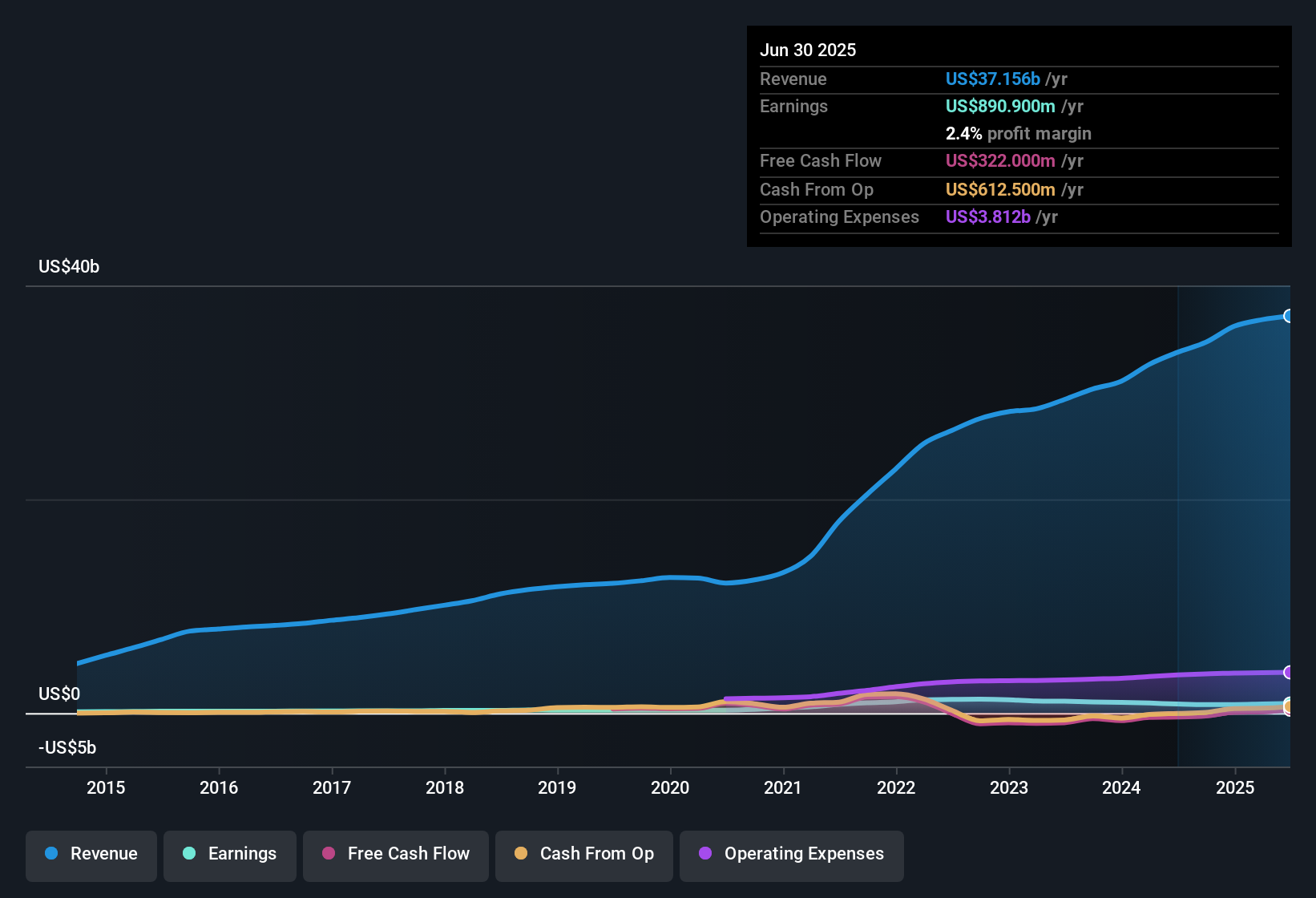

حققت شركة ليثيا موتورز (LAD) أداءً متميزًا خلال الربع الثالث من السنة المالية 2025، حيث بلغت إيراداتها حوالي 9.7 مليار دولار أمريكي، وبلغ ربح السهم الأساسي 8.62 دولار أمريكي، وصافي دخلها 217.1 مليون دولار أمريكي، إلى جانب نمو مبيعات المتاجر القائمة بنسبة 7.7%. وشهدت الشركة ارتفاعًا في إيراداتها الفصلية من 9.2 مليار دولار أمريكي في الربع الثالث من السنة المالية 2024 إلى 9.7 مليار دولار أمريكي في الربع الثالث من السنة المالية 2025، بينما ارتفع ربح السهم الأساسي من 7.76 دولار أمريكي إلى 8.62 دولار أمريكي خلال الفترة نفسها. وهذا يُمكّن المستثمرين من تقييم ارتفاع المبيعات والأرباح مقارنةً بمدى انعكاس ذلك على هوامش الربح.

اطلع على تحليلنا الكامل لشركة ليثيا موتورز.بعد ظهور الأرقام الرئيسية، تتمثل الخطوة التالية في معرفة مدى توافقها مع القصص التي تحظى بمتابعة واسعة حول شركة ليثيا موتورز، وأين قد تحتاج تلك الروايات إلى تحديث.

هوامش الربح مستقرة عند حوالي 2.4% صافي الربح

- على مدار الـ 12 شهرًا الماضية، حققت شركة ليثيا أرباحًا قدرها 900.7 مليون دولار أمريكي من إيرادات بلغت 37.6 مليار دولار أمريكي، وهو ما يعادل هامش ربح صافي بنسبة 2.4٪ مقارنة بنسبة 2.3٪ في العام السابق.

- تشير التوقعات السائدة إلى إمكانية تحقيق هوامش ربح أعلى من خدمات ما بعد البيع والتمويل والتكنولوجيا، إلا أن أحدث الأرقام لا تزال قريبة من مستوى 2.4%. وهذا يدل على ما يلي:

- تساهم خدمات ما بعد البيع بالفعل بأكثر من 60٪ من صافي الربح في القصص المتفائلة والمتفق عليها، لكن هامش الربح المعلن عنه أعلى بقليل من العام الماضي، لذلك قد يرغب المستثمرون في رؤية تحسن أكثر وضوحًا قبل افتراض حدوث توسع كبير في هامش الربح.

- يتوقع المحللون أن تتحرك هوامش الربح نحو حوالي 2.6% خلال السنوات القليلة المقبلة، لذا فإن النسبة الحالية البالغة 2.4% توفر لهم أساسًا، ولكنها تعني أيضًا أن جزءًا كبيرًا من ارتفاع هامش الربح لا يزال في المستقبل وليس ظاهرًا في الأرقام السابقة.

نمو الأرباح مقابل اتجاه الخمس سنوات بنسبة 0.3%

- ارتفعت الأرباح بنسبة 12.9% خلال العام الماضي، مقارنة بمعدل نمو سنوي للأرباح بنسبة 0.3% على مدى خمس سنوات، لذا فإن الوتيرة الأخيرة أقوى بكثير من السجل على المدى الطويل.

- يجادل المتفائلون بأن خدمات ما بعد البيع ذات الهوامش الربحية العالية والمنصات الرقمية يمكن أن تدعم أرباحًا أقوى وأكثر استقرارًا، كما أن النمو الأخير بنسبة 12.9% يمنحهم بعض الدعم، ولكنه يثير أيضًا تساؤلات:

- يتوقع المتفائلون أن تستمر الأرباح في النمو بنحو 15.4٪ سنوياً، وهو ليس بعيداً عن نسبة 12.9٪ التي تم الإعلان عنها مؤخراً، ومع ذلك فإن الاتجاه المنخفض للغاية الذي بلغ 0.3٪ على مدى خمس سنوات يُظهر أن هذا النوع من الوتيرة لم يكن نموذجياً تاريخياً.

- بالنسبة لحاملي الأسهم على المدى الطويل، قد تكون تلك الفجوة بين النمو الأخير والنمو على مدى خمس سنوات سبباً للتساؤل عما إذا كان العام الأخير يعكس تحولاً مستداماً من خدمات ما بعد البيع والتمويل أو فترة قد تبدو مختلفة عن المدى الطويل.

نسبة سعر/ربح منخفضة مع مخاطر تغطية الديون

- يتم تداول أسهم شركة ليثيا بنسبة سعر إلى ربحية تبلغ 8.6 ضعف عند سعر سهم قدره 320.41 دولارًا أمريكيًا، مقارنة بمتوسطات الشركات المماثلة ومتوسطات صناعة تجارة التجزئة المتخصصة في الولايات المتحدة البالغة 23.5 ضعفًا و20.4 ضعفًا، وقيمة عادلة للتدفقات النقدية المخصومة تبلغ حوالي 724.93 دولارًا أمريكيًا للسهم الواحد.

- يركز المستثمرون المتشائمون على ضغوط الميزانية العمومية وتباطؤ نمو الإيرادات، وتمنحهم البيانات بعض النقاط الواضحة للنقاش إلى جانب انخفاض نسبة السعر إلى الأرباح:

- تم وصف الدين بأنه غير مغطى بشكل جيد بالتدفق النقدي التشغيلي خلال الـ 12 شهرًا الماضية، لذلك على الرغم من أن التقييم يبدو منخفضًا ويظهر أن القيمة العادلة للتدفق النقدي المخصوم أعلى بكثير من السعر الحالي، فإن مؤشر تغطية النقد يبقي الانتباه على مدى سهولة قدرة الشركة على خدمة وتقليل قروضها.

- من المتوقع أن تنمو الإيرادات بنحو 3.5٪ سنوياً، وهو أقل من نسبة 10.4٪ المذكورة لسوق الولايات المتحدة، وهو ما يتناسب مع المخاوف من أن النمو العضوي قد يتأخر، ويساعد في تفسير سبب عدم استعداد بعض المستثمرين لدفع مضاعفات على مستوى الشركات المنافسة على الرغم من الخصم على كل من القيمة العادلة للتدفقات النقدية المخصومة والسعر المستهدف للمحللين البالغ حوالي 396.71 دولاراً أمريكياً.

الخطوات التالية

لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على مجموعة كاملة من روايات المجتمع لشركة ليثيا موتورز على موقع سيمبلي وول ستريت. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية حتى يتم تنبيهك عند تطور القصة.

هل ترى الأرقام بشكل مختلف؟ خصص بضع دقائق لاختبار وجهة نظرك الخاصة ومقارنتها بالبيانات، ثم صغها في قصة واضحة، وافعل ذلك على طريقتك.

تُعد تحليلاتنا التي تسلط الضوء على 5 مكافآت رئيسية وعلامة تحذيرية مهمة واحدة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة ليثيا موتورز.

اكتشف المزيد مما هو متاح

تجمع شركة ليثيا موتورز بين نسبة سعر/ربحية منخفضة نسبياً وهوامش ربح صافية متواضعة تبلغ حوالي 2.4%، وضغوط على الميزانية العمومية، وتوقعات نمو الإيرادات أقل من السوق الأمريكية الأوسع.

إذا كان هذا المزيج من الهوامش الضئيلة وتساؤلات تغطية الديون يجعلك حذرًا، فقد يكون من المفيد التحقق من أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات القوية (45 نتيجة) والتي تهدف إلى الجمع بين قوة الأرباح والأساس المالي الأقوى.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.