عادت شركة Malibu Boats (MBUU) إلى الربحية على الرغم من خسارة لمرة واحدة بقيمة 8.5 مليون دولار، مما أدى إلى اختبار التوقعات الصعودية

Malibu Boats, Inc. Class A MBUU | 26.14 | +0.56% |

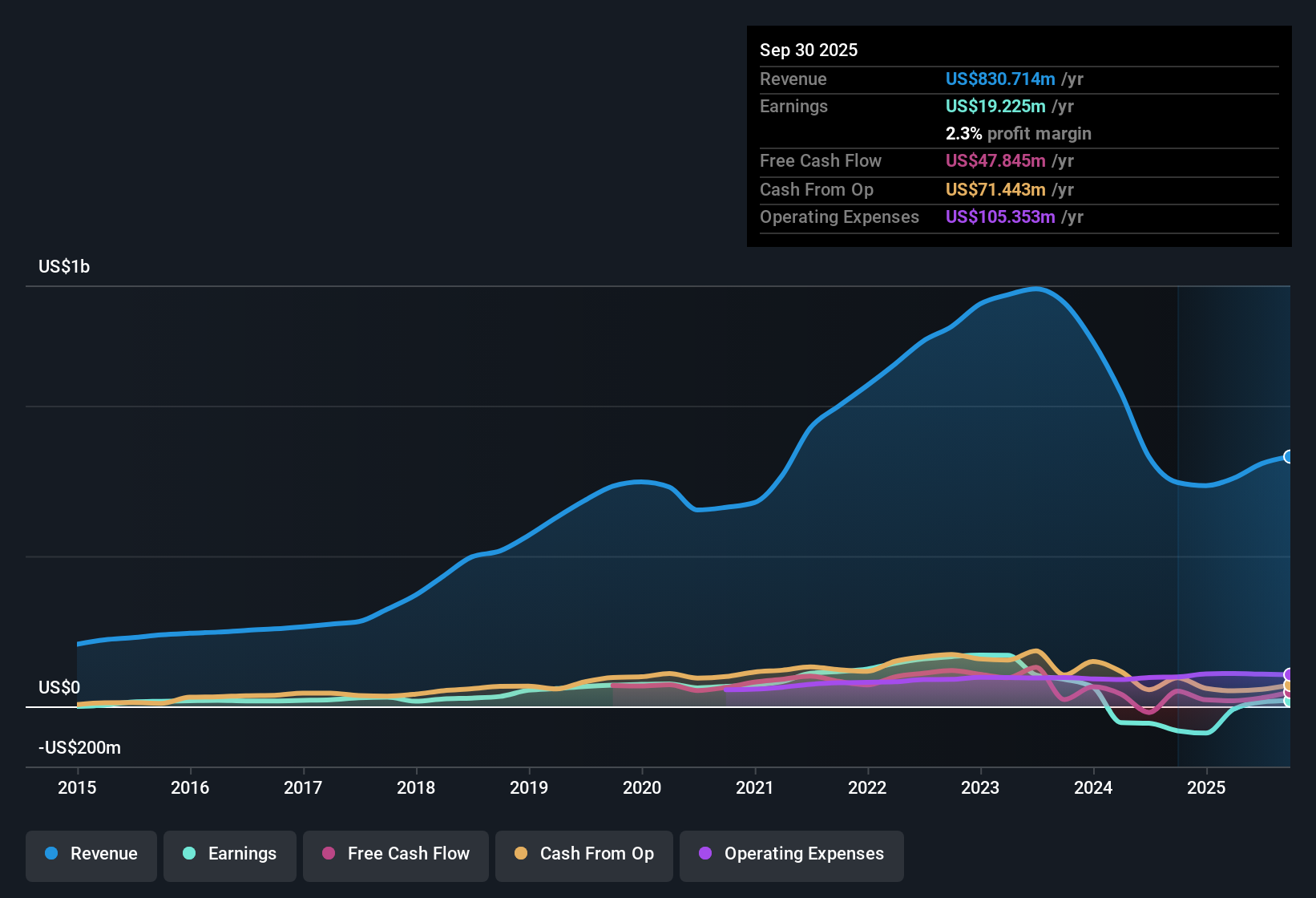

عادت شركة ماليبو بوتس (MBUU) إلى الربحية خلال العام الماضي، مع تحسن ملحوظ في هامش صافي الربح. وقد تكبدت الشركة خسارة استثنائية بلغت 8.5 مليون دولار أمريكي خلال الاثني عشر شهرًا الماضية المنتهية في سبتمبر 2025؛ وباستثناء هذا البند غير المتكرر، شهدت ماليبو بوتس انخفاضًا في متوسط أرباحها بمعدل 37.1% سنويًا على مدار السنوات الخمس الماضية. وبالنظر إلى المستقبل، يتوقع المحللون تحولًا جذريًا، حيث من المتوقع أن تنمو الأرباح السنوية بنسبة 33.9% سنويًا، وأن ترتفع الإيرادات بنسبة 7.5% سنويًا، وهي نسبة أبطأ قليلًا من معدل نمو السوق الأمريكية الأوسع البالغ 10.3%. وعلى الرغم من التقلبات الأخيرة في الأرباح، إلا أن الوضع الراهن يثير تساؤلات المستثمرين الذين يتطلعون إلى معرفة ما إذا كان التسارع المتوقع في نمو الأرباح والتقييم الجذاب سيعززان الاهتمام المتجدد بالسهم.

شاهد تحليلنا الكامل لقوارب ماليبو.يتناول القسم التالي كيفية مقارنة الأرقام الأخيرة بتوقعات السوق. ستتعزز بعض الآراء الراسخة، بينما قد تواجه أخرى أسئلة جديدة.

ارتفاع الهوامش من 1.8% إلى 11.0%: التركيز على الربحية والرافعة المالية

- ويتوقع المحللون ارتفاع هوامش الربح بشكل حاد من 1.8% اليوم إلى 11.0% خلال ثلاث سنوات، وهو توسع يقارب ستة أضعاف مدفوعًا بالابتكار في المنتجات والتكامل الرأسي المستمر.

- يُشير الإجماع إلى أن استراتيجية ماليبو تعتمد على تصميمات قوارب متطورة وترقيات فعّالة لسلسلة التوريد. ويعتقد المحللون أن هذه العوامل تدعم مسارًا نحو هوامش ربح أعلى رغم ضعف طلب التجزئة.

- إن انضباط الإنفاق الرأسمالي الاستباقي و29 مليون دولار من التدفق النقدي الحر يمنح الشركة المزيد من المرونة في مواجهة تقلبات تكاليف المدخلات والاستثمار في ارتفاع الهامش في المستقبل.

- تهدف التوسعة الأخيرة في الطاقة الاستيعابية، إلى جانب طرح نماذج جديدة، إلى الاستفادة من الأسعار المتميزة وتعويض ضعف القطاع. ويتوقع الإجماع أن يلعب هذا دورًا محوريًا في الحفاظ على مكاسب الربحية.

يرى محللو الإجماع أن أحدث اتجاه في الهامش يُعدّ اختبارًا. هل ستُحوّل ماليبو التكنولوجيا الجيدة والتدفقات النقدية الجيدة إلى أرباح دائمة؟ 📊 اقرأ التقرير الكامل لإجماع ماليبو بوت.

ضغوط المخزون وتباطؤ الطلب: مخاطر الهامش تحت المجهر

- يستمر ضعف قطاع التجزئة على مستوى الصناعة، مع توجيهات الإدارة الأخيرة بانخفاضات في مبيعات الجملة في نطاق من المتوسط إلى المرتفع من الأرقام الفردية، مما يشير إلى أن ماليبو ونظيراتها تواجه ضغوطًا ترويجية مدفوعة بالمخزون تؤثر على الهوامش الصافية.

- يجادل المتشائمون بأن استمرار استنزاف المخزون والحاجة إلى خصومات كبيرة قد يُضعفان الانتعاش. ويُحذّر الرأي السائد من أن تكثيف النشاط الترويجي يحدّ من قدرة ماليبو على الاستفادة من الرافعة المالية التشغيلية.

- وقد تؤدي التكاليف المرتفعة الناجمة عن تضخم المدخلات والزيادات المستمرة في الأسعار إلى زيادة الضغط على القدرة على تحمل التكاليف، وهو خطر رئيسي حيث لا يزال "مشتري الدفع" غائبين عن السوق.

- ويراقب المحللون أي انتعاش في الطلب الاستهلاكي واتجاه نحو تعديل حجم المخزونات قبل إعلان السيطرة على هذه المخاطر.

مُقَيَّم بأقل من قيمته الحقيقية بنسبة 317% مقارنةً بالقيمة العادلة لخصم التدفقات النقدية: فجوة التقييم تتسع

- بسعر سهمها الحالي البالغ 28.23 دولارًا أمريكيًا، تُتداول شركة ماليبو بوتس بخصم كبير عن قيمتها العادلة البالغة 117.97 دولارًا أمريكيًا، وأقل من السعر المستهدف للمحللين البالغ 36.64 دولارًا أمريكيًا. وهذا يُعمّق فجوة التقييم لدى المستثمرين الذين يركزون على القيمة.

- وفقًا لإجماع الآراء، انقسم المحللون. يرى البعض أن هذا الخصم مبرر بانخفاض الأرباح سابقًا، بينما يُشير آخرون إلى إمكانية تحقيق نمو سريع في الأرباح وانتعاش هامش الربح لسد فجوة التقييم.

- إن الانخفاض المتوقع في أسهم ماليبو القائمة بنسبة 2.38% سنويًا، إلى جانب الهوامش الأعلى، يضع الشركة في وضع يمكنها من تحقيق نسبة سعر إلى ربحية تبلغ 7.8x على أرباح عام 2028، وهو أقل بكثير من 23.9x الحالية في الصناعة.

- وتُعتبر الاتجاهات الديموغرافية طويلة الأجل وقوة المحفظة في مجالات مثل قطاعات الرفاهية وركوب الأمواج والمياه المالحة بمثابة محفزات محتملة للأداء المتفوق إذا استقرت ظروف السوق.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع الخاصة بـ Malibu Boats في Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل تتساءل إن كانت الشخصيات تروي قصة مختلفة بالنسبة لك؟ خصص لحظة لصياغة فكرتك الخاصة ومشاركة تجربتك. غيّر القصة في أقل من ثلاث دقائق. افعل ذلك على طريقتك.

نقطة البداية الرائعة لبحثك حول قوارب ماليبو هي تحليلنا الذي يسلط الضوء على 4 مكافآت رئيسية وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرار الاستثمار الخاص بك.

انظر ماذا يوجد هناك أيضًا

في حين تظهر شركة Malibu Boats تقدماً في الهوامش، فإن ضغوط المخزون المستمرة والطلب غير المنتظم من المستهلكين تهدد استدامة تعافيها.

إذا كنت تريد شركات ذات نتائج أكثر قابلية للتنبؤ، فاستخدم أداة فحص أسهم النمو المستقرة لدينا (2111 نتيجة) لاكتشاف الأسهم التي تُظهر إيرادات وأرباحًا أكثر استقرارًا بغض النظر عن الدورة.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.