فحص تقييم شركة مانكايند (MNKD) مع فتح آفاق علاج أفريزا للأطفال، مما يتيح فرصة استخدام الأنسولين بدون إبر.

MannKind Corporation MNKD | 2.50 | -1.57% |

عادت شركة مانكايند (MNKD) إلى دائرة الضوء بعد تسجيل أول مريض من الأطفال في دراسة INHALE-1ST Afrezza الخاصة بها، وتقدم مراجعة إدارة الغذاء والدواء الأمريكية التي قد تجعل Afrezza أول خيار للأنسولين بدون إبر للأطفال.

تأتي أحدث الإنجازات المتعلقة بدواء أفريزا للأطفال في الوقت الذي يشير فيه عائد سعر سهم مانكايند لمدة 30 يومًا بنسبة 8.64٪ وعائد سعر السهم لمدة 90 يومًا بنسبة 13.20٪ إلى زخم متزايد، في حين أن إجمالي عائد المساهمين لمدة عام واحد بنسبة 4.43٪ وإجمالي عائد المساهمين لمدة 5 سنوات بنسبة 7.20٪ يعكس نتيجة أكثر اتزانًا على المدى الطويل.

إذا كنت تتابع تقدم شركة مانكايند وترغب في توسيع نطاق بحثك في مجال الرعاية الصحية، فهذه لحظة جيدة للاطلاع على 25 سهمًا من أسهم الذكاء الاصطناعي في مجال الرعاية الصحية كمصدر محتمل آخر للأفكار.

مع تداول أسهم شركة مانكايند بسعر 5.66 دولار أمريكي، وتشير أدوات الفحص إلى وجود فجوة كبيرة مقارنة ببعض تقديرات القيمة الجوهرية وتقديرات المحللين، يجب أن نسأل: هل هذه قصة نمو مقومة بشكل خاطئ، أم أن السوق يأخذ في الاعتبار بالفعل تلك المكاسب المستقبلية المحتملة؟

الرواية الأكثر شيوعًا: 41.1% أقل من قيمتها الحقيقية

مع إغلاق سهم MannKind الأخير عند 5.66 دولارًا مقابل قيمة عادلة سردية تبلغ 9.61 دولارًا، فإن السعر الحالي أقل بكثير مما يعتبره هذا الرأي الذي يحظى بمتابعة واسعة معقولًا، مما يسلط مزيدًا من الاهتمام على الافتراضات الكامنة وراء هذه الفجوة.

من المتوقع أن يؤدي النمو المستمر في وصفات أفريزا بنسبة تتجاوز 10%، وجهود التوسع الدولي، وإطلاق المؤشرات الخاصة بالأطفال في المستقبل، وتوسيع نطاق قوة المبيعات، إلى تسريع اختراق السوق وسط تزايد عبء مرض السكري العالمي وشيخوخة السكان، مما يدعم بشكل مباشر نمو الإيرادات والأرباح.

هل تتساءل عن منحنى الإيرادات وهامش الربح اللذين يبرران هذه القيمة المرتفعة، وما هو مضاعف الأرباح المستقبلي الذي يدعمها؟ يعتمد التحليل بشكل كبير على نمو الأرباح بوتيرة أسرع من السوق بشكل عام، وهامش ربح أعلى من الوضع الحالي، ومضاعف تقييم يفترض استمرار المستثمرين في دفع مبالغ إضافية مقابل هذا النمو. إذا كنت ترغب في فهم كيفية ترابط هذه العناصر، فإن التقرير الكامل يوضح الأرقام التي تقف وراء الرقم 9.61.

النتيجة: القيمة العادلة 9.61 دولار (أقل من القيمة الحقيقية)

ومع ذلك، لا تزال هناك مخاطر كبيرة هنا، بما في ذلك بقاء اعتماد Afrezza محدودًا والاعتماد الكبير على مجموعة صغيرة من المنتجات وتدفقات العائدات.

زاوية أخرى للتقييم

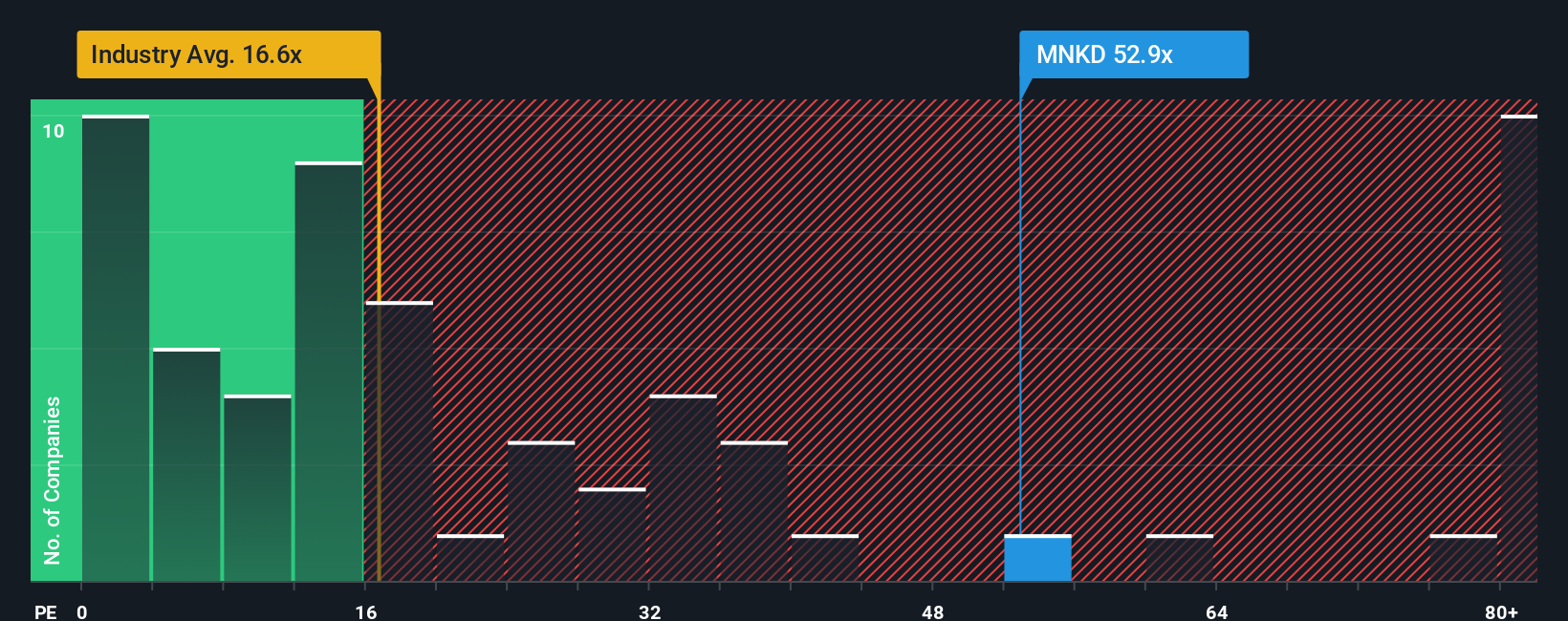

يشير سعر السهم العادل البالغ 9.61 دولار أمريكي إلى أن شركة مانكايند تبدو مقومة بأقل من قيمتها الحقيقية، لكن مضاعف الأرباح يُظهر صورة مختلفة. فمضاعف الربحية الحالي البالغ 59.5 ضعفًا أعلى بكثير من متوسط القطاع البالغ 22.2 ضعفًا، ومن النسبة العادلة البالغة 25.1 ضعفًا، مما يدل على تسعير مبالغ فيه ومخاطر تنفيذ أعلى. أي مؤشر تثق به أكثر؟

الخطوات التالية

هل تتساءل عن كيفية الموازنة بين الحماس في هذه القصة والمخاطر المحتملة؟ أمعن النظر في التفاصيل، وتحرك بسرعة إذا لزم الأمر، ووازن بين 4 مكافآت رئيسية و3 علامات تحذيرية مهمة لتكوين وجهة نظرك الخاصة.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا لفتت شركة مانكايند انتباهك، فلا تتوقف هنا. فمجموعة أوسع من الأفكار من مختلف قطاعات السوق قد تساعدك في تقييم خطوتك التالية.

- استهدف حالات التسعير الخاطئ المحتملة من خلال فحص الشركات التي يصنفها برنامج الفحص الخاص بنا على أنها 55 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية بناءً على الأساسيات وإشارات التقييم.

- ركز أولاً على الاستقرار من خلال مراجعة 81 سهماً مرناً ذات درجات مخاطر منخفضة والتي تحقق نتائج جيدة فيما يتعلق بعوامل التقلب والمخاطر.

- ابحث عن فرص الاستثمار في المراحل المبكرة من خلال الاطلاع على قائمة تضم 29 سهمًا من أسهم الشركات الصغيرة المتميزة ذات البيانات المالية القوية والتي لا تزال تستوفي معايير الجودة والصحة المالية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.