قد يكون سهم شركة ماراثون بتروليوم (MPC) مقومًا بأقل من قيمته الحقيقية بنسبة 17% مع اقتراب موعد إعلان الأرباح

ماراثون بتروليوم كورب MPC | 0.00 |

حققت أسهم شركة ماراثون بتروليوم عائدًا كبيرًا جدًا على مدى 5 سنوات، في حين أن عمليات التحقق من تقييمها تتجه في اتجاهات مختلفة، حيث يشير تقدير التدفق النقدي المخصوم (DCF) إلى إمكانية الصعود، وتشير مضاعفات السوق إلى أن أسعار الأسهم مرتفعة.

- على مدى 5 سنوات، حققت شركة ماراثون بتروليوم عائدًا يقارب 5.5 أضعاف الاستثمار الأولي، مما يضع مزيدًا من التركيز على ما إذا كان سعر السهم الحالي يعكس بالفعل الأخبار الجيدة.

- يمكن أن تدعم توقعات الأرباح القادمة وحجم الشركة كشركة تكرير رائدة في الولايات المتحدة حالة القيمة الجوهرية، في حين أن المخاطر التشغيلية والتنظيمية والجيوسياسية المحيطة ببصمتها في مجال التكرير والخدمات اللوجستية قد تحد من المبلغ الذي يرغب المستثمرون في دفعه.

- في فحوصات Simply Wall St، تظهر شركة Marathon Petroleum على أنها مقومة بأقل من قيمتها الحقيقية في مجال واحد فقط من أصل 6 مجالات ، وهو ما يميل أكثر إلى "ليست صفقة واضحة" بمجرد النظر إلى صورة التقييم الأوسع.

المسألة الآن هي ما إذا كانت القيمة الجوهرية القائمة على التدفقات النقدية المخصومة أو نظرة مضاعف الأرباح الأكثر ثراءً هي الدليل الأفضل لتحديد مكان تداول أسهم شركة ماراثون بتروليوم من هنا.

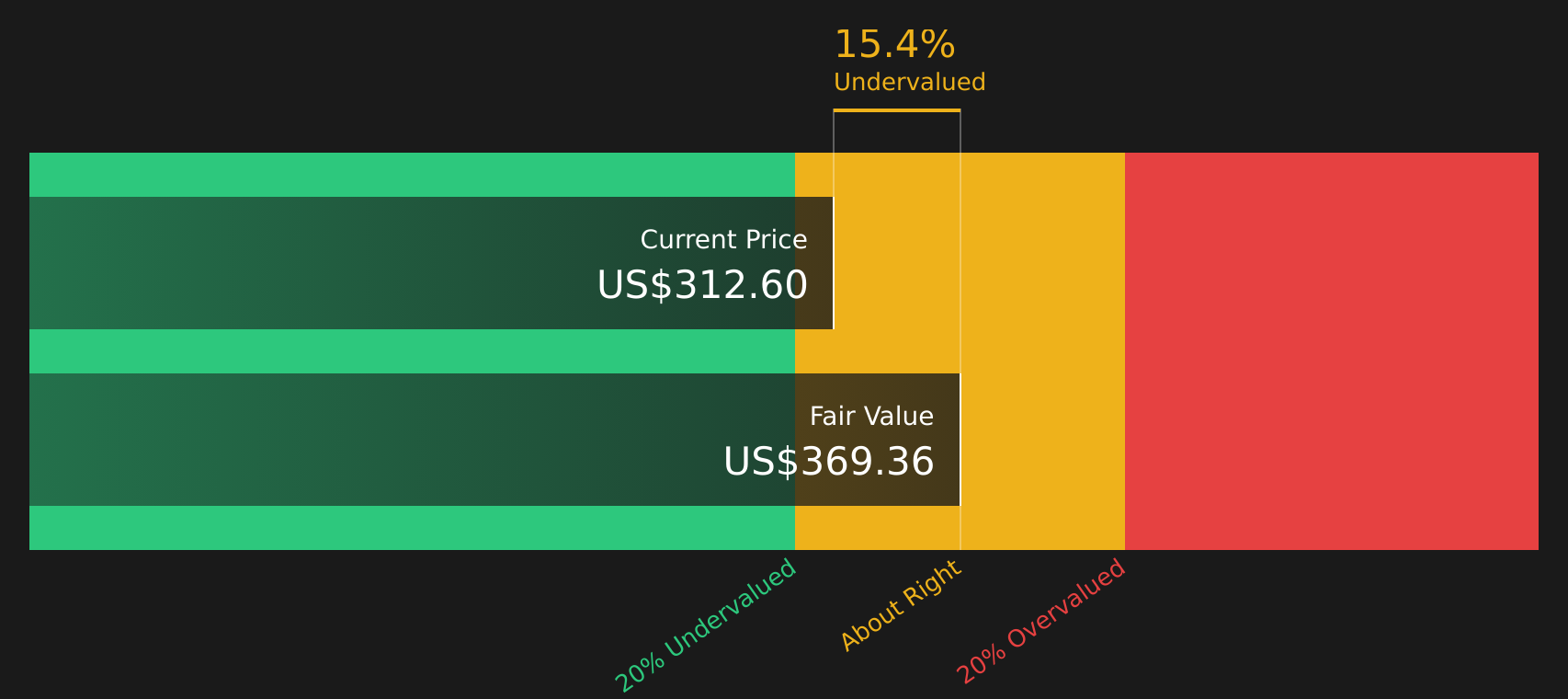

هل تُعتبر شركة ماراثون بتروليوم صفقة رابحة من حيث التدفق النقدي؟

يُقدّر أسلوب التدفقات النقدية المخصومة (DCF) قيمة شركة ماراثون بتروليوم بناءً على التدفقات النقدية التي يمكنها توليدها للمساهمين. ووفقًا لهذا النموذج، يبلغ التدفق النقدي الحر للشركة خلال الاثني عشر شهرًا الماضية حوالي 6.7 مليار دولار، وتفترض التوقعات أن التدفقات النقدية تتجه عمومًا نحو الانخفاض بمرور الوقت بدلًا من النمو السريع.

تُترجم هذه التدفقات النقدية إلى قيمة جوهرية تُقدّر بنحو 369 دولارًا أمريكيًا للسهم الواحد، ما يعني أن السهم مُقيّم بأقل من قيمته الحقيقية بنسبة 17.2% تقريبًا مقارنةً بسعر السوق الحالي. وقد يُفسّر الإعلان المرتقب عن أرباح الربع الثاني، مع توقعات بارتفاع ربحية السهم، سببَ توقع بعض المستثمرين لأداء قوي بالفعل. في الوقت نفسه، لا تزال القيمة القائمة على التدفقات النقدية أعلى من سعر تداول أسهم شركة ماراثون بتروليوم الحالي.

بشكل عام، تشير عملية تحليل التدفقات النقدية المخصومة إلى أن أسهم شركة ماراثون بتروليوم تبدو مقومة بأقل من قيمتها الحقيقية مقارنة بالنقد المتوقع أن تولده.

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة ماراثون بتروليوم مقومة بأقل من قيمتها الحقيقية بنسبة 17.2%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 49 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

هل أصبحت أرباح شركة ماراثون بتروليوم باهظة؟

يُعدّ مُضاعف الربحية (P/E) مؤشرًا مفيدًا لتقييم أداء شركة ماراثون بتروليوم، نظرًا لأن الأرباح تُشكّل عاملًا رئيسيًا في نجاح شركات التكرير والخدمات اللوجستية الراسخة. ويُتداول السهم حاليًا عند حوالي 19.3 ضعف الأرباح، وهو أعلى من متوسط قطاع النفط والغاز البالغ 13.6 ضعفًا تقريبًا، وأعلى أيضًا من متوسط الشركات المنافسة في نفس القطاع البالغ 18 ضعفًا تقريبًا.

وفقًا لنموذج Simply Wall St، فإن نسبة السعر إلى الأرباح البالغة حوالي 17.2 ضعفًا تُعدّ أكثر توافقًا مع ما يُمكن توقعه لشركة ماراثون بتروليوم بعد الأخذ في الاعتبار عوامل النمو، وهوامش الربح، وحجم الشركة، وعوامل المخاطرة. وتتجاوز نسبة السعر إلى الأرباح الحالية هذه النسبة العادلة، مما يُشير إلى أن سعر السهم أعلى مما يُبرره النموذج بناءً على الأرباح وحدها.

في مقارنة نسبة السعر إلى الأرباح هذه، يبدو أن سهم شركة ماراثون بتروليوم مبالغ في قيمته مقارنة بما يبرره عادةً ملف أرباحها.

رواية شركة ماراثون بتروليوم: ما الذي يبرر سعر اليوم؟

تُكمل تقارير Simply Wall St Narratives الخاصة بشركة ماراثون بتروليوم ما بدأه تحليل التقييم، حيث تُوضح الافتراضات المتعلقة بالنمو وهوامش الربح والأرباح التي يجب أن تتحقق لكي تكون قيمة سهم ماراثون بتروليوم أعلى أو أقل بشكل ملحوظ من سعره الحالي. هذه التقارير متاحة على صفحة مجتمع الشركة. يُعامل كل تقرير القيمة العادلة للشركة كفرضية يُمكن تتبعها بمرور الوقت، مما يُتيح لك معرفة مدى صمود دراسة الجدوى الأساسية مع ورود معلومات جديدة.

تتباين آراء المجتمع بشأن شركة ماراثون بتروليوم بشكل كبير، حيث تميل إحدى المجموعات إلى قصة التوسع الطويل، بينما تتساءل مجموعة أخرى عن مدى استدامة الظروف الحالية بالفعل.

السيناريو المتفائل: القيمة العادلة تقريبًا

"تهدف استثمارات التكرير في خليج غالفستون، وغاريفيل، وروبنسون، وإل باسو إلى تحويل المدخلات ذات القيمة المنخفضة إلى منتجات ذات قيمة أعلى وتحسين الموثوقية..."

سيناريو هبوطي: مبالغ في التقييم بنسبة 53%

"تركز استثمارات التكرير في غاريفيل، وخليج غالفستون، وروبنسون، وإل باسو بشكل كبير على زيادة الاستخدام وتحقيق هوامش ربح أعلى في نظام تكرير عالمي محكم..."

هل تعتقد أن هناك المزيد من التفاصيل حول شركة ماراثون بتروليوم؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة ماراثون بتروليوم، تشير دراسة التدفقات النقدية المخصومة (DCF) إلى قيمة جوهرية أعلى من سعر السهم الحالي، بينما يُشير تحليل نسبة السعر إلى الأرباح (P/E) إلى أن السهم مُبالغ في تقييمه مقارنةً بأرباحه المتوقعة. وعلى الرغم من هذه الإشارة الوحيدة من دراسة التدفقات النقدية المخصومة، فإن الارتفاع الحاد في سعر السهم يجعل من السهل تضخيم مضاعف الأرباح بدلاً من الدفاع عنه. ويعتمد الفرق بين التدفقات النقدية ومضاعفات الأرباح على مدى أهمية توليد النقد على المدى الطويل مقارنةً بتوقعات السوق الحالية. والسؤال الرئيسي الآن هو ما إذا كان بالإمكان الحفاظ على هوامش الربح ومعدلات الاستخدام الحالية للتكرير دون إعادة تقييم جوهرية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.