انخفاض هامش أرباح ماريوت (MAR) يعزز حذر المستثمرين على الرغم من توقعات نمو الإيرادات القوية

ماريوت الدولية MAR | 333.46 | +1.95% |

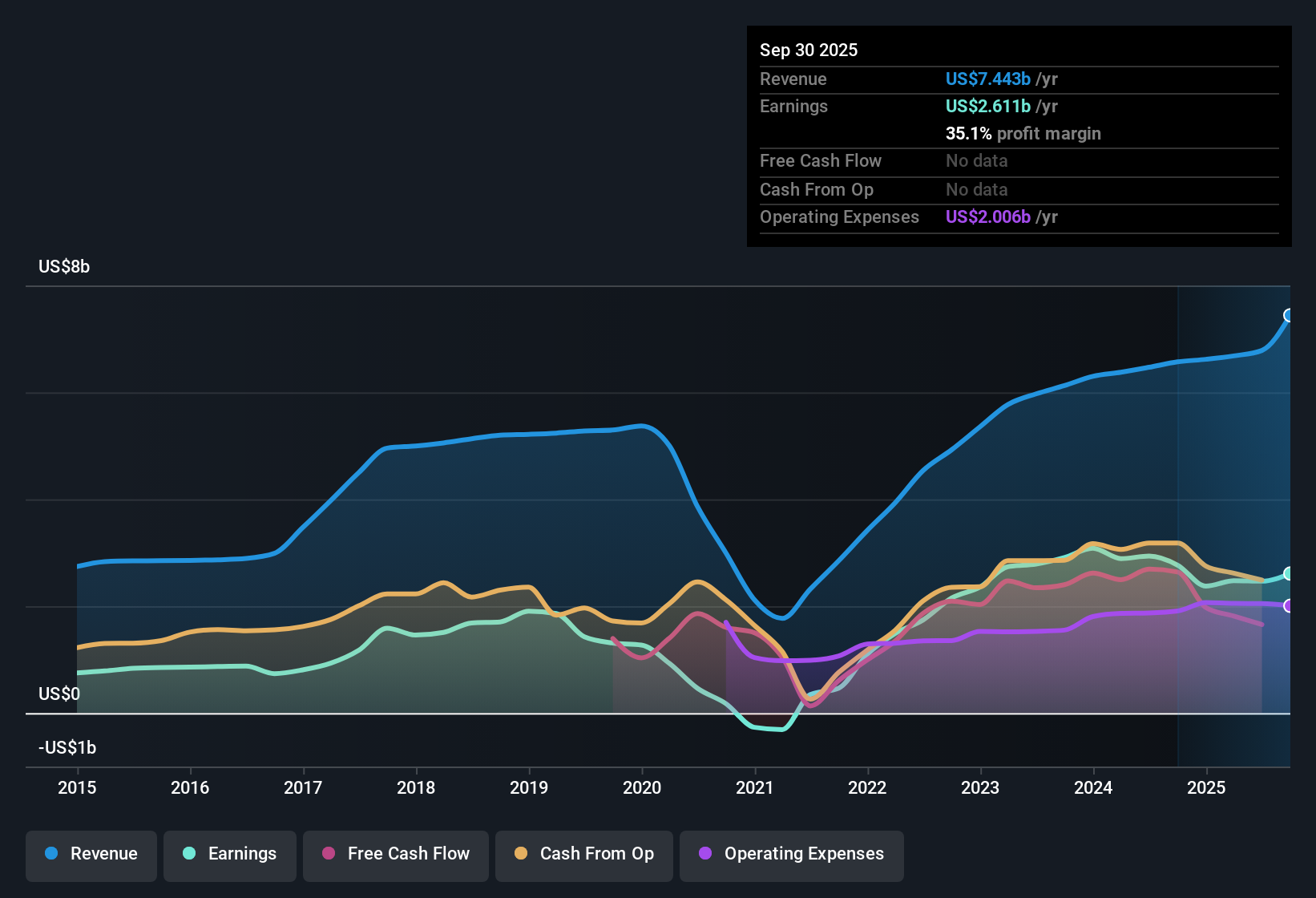

سجلت شركة ماريوت الدولية (MAR) هامش ربح صافٍ بلغ 35.1% خلال الفترة الأخيرة، بانخفاض عن هامش العام الماضي البالغ 42.1%. وتحول نمو الأرباح إلى السالب بعد أن بلغ متوسطه القوي 32.4% سنويًا على مدى السنوات الخمس الماضية. وتشير التوقعات إلى أن الشركة ستنمو أرباحها بنسبة 10.13% سنويًا، وهو ما يقل عن متوسط السوق الأمريكي البالغ 16%. ومع ذلك، تتجاوز توقعات نمو الإيرادات البالغة 26.2% سنويًا توقعات السوق. وعلى الرغم من النمو القوي تاريخيًا، فإن انخفاض هوامش الربح وارتفاع نسبة السعر إلى الأرباح نسبيًا قد يثير تساؤلات لدى المستثمرين الباحثين عن الاستقرار المالي.

اطلع على تحليلنا الكامل لشركة ماريوت الدولية.بعد ذلك، ستتم مقارنة أرقام الأرباح هذه مع الروايات الأكثر تداولاً لتقييم موقف الإجماع وما يمكن أن يفاجئ السوق.

انخفاض هامش الربح يشير إلى ضغوط على الأرباح في المستقبل

- يتوقع المحللون أن ينخفض هامش الربح الصافي لشركة ماريوت بشكل حاد من 36.4% الآن إلى 12.1% فقط في غضون ثلاث سنوات، وهو انخفاض حاد مقارنة بربحيتها القوية تاريخياً وأقل بكثير من المتوسطات الأخيرة.

- وفقًا لرأي المحللين المتفق عليه، فإن هذا الانكماش في الهامش مدفوع بعدة تحديات متداخلة:

- قد يؤدي تباطؤ نمو الإيرادات والأرباح، نتيجة للضغوط الناجمة عن عدم اليقين الاقتصادي الكلي وارتفاع تكاليف التشغيل، إلى تآكل جودة الأرباح التي دعمت الأداء المتفوق تاريخياً.

- من المتوقع أن تؤثر الاستثمارات المستمرة في التكنولوجيا وتكاليف العمالة المرتفعة بشكل كبير على هوامش الربح. وفي الوقت نفسه، تهدف مصادر الإيرادات الجديدة ومبادرات إشراك الضيوف إلى تخفيف هذا التأثير.

- على الرغم من الضغط المتوقع على هامش الربح، تشير الرواية المتفق عليها إلى محركات النمو الاستراتيجية مثل توسيع برنامج الولاء وإطلاق العلامات التجارية متوسطة الحجم والتي يمكن أن تعوض بعض تقلبات صافي الدخل.

تعرّف على كيف يُفسّر التقرير التوافقي سبب عدم كون ضغط هوامش الربح نهاية المطاف لشركة ماريوت الدولية. 📊 اقرأ التقرير التوافقي الكامل لشركة ماريوت الدولية.

علاوة التقييم مقابل القيمة العادلة في القطاع وقيمة التدفقات النقدية المخصومة

- تبلغ نسبة سعر سهم ماريوت إلى ربحيته 28.3 ضعفًا، وهي نسبة أعلى بكثير من متوسط قطاع الضيافة الأمريكي البالغ 23.5 ضعفًا. ويبلغ سعر سهمها الحالي 272.24 دولارًا، أي أعلى بنسبة 7.5% من قيمتها العادلة وفقًا لنموذج التدفقات النقدية المخصومة البالغة 253.31 دولارًا.

- تشير الرواية المتفق عليها إلى وجود توتر بين التقييم المرتفع لشركة ماريوت والسعر المستهدف المتواضع نسبياً الذي حدده المحللون:

- إن السعر المستهدف الذي حدده المحللون عند 284.83 دولارًا يزيد بنسبة 4.6% فقط عن السعر الحالي، مما يشير إلى محدودية المكاسب قصيرة الأجل للمستثمرين الجدد.

- لتبرير السعر المرتفع، يجب على ماريوت أن تحقق توقعات طموحة للأرباح والإيرادات، وهو ما قد يكون صعباً نظراً لانخفاض هوامش الربح المتوقعة وارتفاع هيكل التكاليف.

توقعات طموحة لنمو الإيرادات تواجه مخاطر تتعلق بخطوط الإنتاج والتكاليف

- يتوقع المحللون نموًا سنويًا في إيرادات ماريوت بنسبة 26.2%، متجاوزةً بذلك التوقعات العامة لسوق الولايات المتحدة البالغة 10.5%. ومع ذلك، تعتمد التوقعات المستقبلية على توسع عالمي قوي، حيث يجري العمل على إنشاء أكثر من 590 ألف غرفة فندقية، منها 40% قيد الإنشاء.

- بحسب الرواية المتفق عليها، فإن هذه الخطط تعتمد على استمرار النجاح في القطاعات ذات الهوامش الربحية العالية والأسواق الدولية:

- يُنظر إلى برنامج الولاء سريع النمو والعلامات التجارية الجديدة متوسطة المستوى وعلامات نمط الحياة على أنها عناصر أساسية للحفاظ على نسبة الإشغال وتنويع الدخل.

- ومع ذلك، فإن ارتفاع متطلبات رأس المال، ونقص العمالة، ومخاطر التحويل في خط الإنتاج قد تقوض هذه الطموحات المتعلقة بالإيرادات إذا ساءت الأوضاع أو انخفض الطلب دوليًا.

الخطوات التالية

للاطلاع على كيفية ارتباط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، راجع مجموعة كاملة من روايات المجتمع لشركة ماريوت الدولية على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية حتى يتم تنبيهك عند تطور القصة.

هل لاحظت شيئًا قد يغفل عنه الآخرون؟ شارك وجهة نظرك وشكّل قصتك في دقائق باستخدام "افعلها على طريقتك" .

تُعد تحليلاتنا التي تسلط الضوء على مكافأة رئيسية واحدة وعلامة تحذيرية مهمة واحدة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لبحثك في شركة ماريوت الدولية.

اكتشف المزيد مما هو متاح

تواجه شركة ماريوت تقييماً مرتفعاً وهوامش ربح متناقصة. وقد تكون الأرباح المستقبلية معرضة للخطر بسبب ارتفاع التكاليف وتباطؤ نمو الأرباح مقارنة بالسوق.

إذا كنت ترغب في شركات يتم تداول أسهمها بتقييمات أكثر جاذبية مع إمكانات نمو مثبتة، فاكتشف هذه الأسهم الـ 844 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية ، وحدد فرص القيمة الأفضل اليوم.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.