مراجعة تقييم شركة ماستربراند (MBC) بعد خسارة الربع الرابع، وتوقعات حذرة لعام 2026 وخطة لخفض التكاليف

MasterBrand Inc MBC | 8.57 8.57 | -1.72% 0.00% Pre |

عادت شركة ماستربراند (MBC) إلى دائرة اهتمام المستثمرين بعد أن أعلنت عن خسارة في الربع الرابع، وأصدرت توجيهات حذرة لعام 2026، وحددت تخفيضات سنوية في التكاليف بقيمة 30 مليون دولار، حيث لا تزال أسواق الطلب والبناء الجديدة تحت الضغط.

يبدو أن ضعف الربع الرابع، والتوقعات الحذرة لعام 2026، ونشاط إعادة الشراء المحدود قد أثر سلبًا على المعنويات، حيث بلغ عائد سعر السهم خلال 7 أيام انخفاضًا بنسبة 13.25%، وبلغ إجمالي عائد المساهمين خلال عام واحد خسارة بنسبة 30.15%، على الرغم من أن عائد سعر السهم خلال 90 يومًا بنسبة 16.16% يشير إلى أن الزخم السابق كان يتزايد.

إذا كنت تعيد تقييم قائمة مراقبتك بعد آخر تحديث لـ MasterBrand، فقد تكون هذه لحظة جيدة لتوسيع نطاق بحثك والتحقق من 23 شركة رائدة يقودها مؤسسوها .

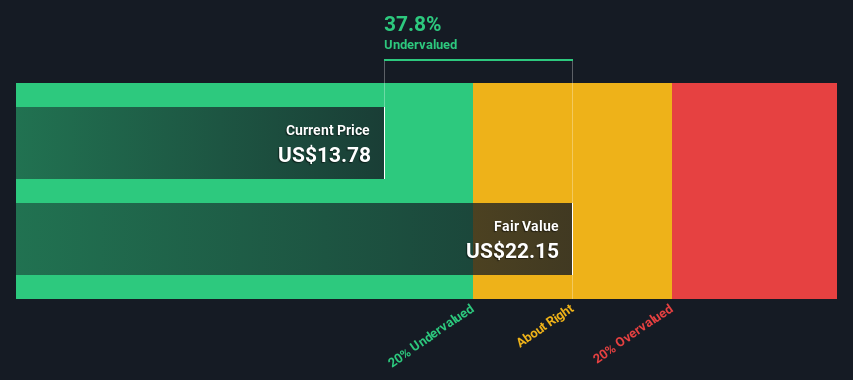

مع انخفاض قيمة الأسهم بأكثر من 30% في العام الماضي، وتداولها عند 11.79 دولارًا أمريكيًا، وانخفاضها بنحو 19% عن السعر المستهدف الحالي للمحللين، فهل يتم تعويض المستثمرين عن الأخبار السيئة، أم أن السوق يتوقع بالفعل حدوث انتعاش؟

نسبة السعر إلى الأرباح المفضلة 56x: هل هي مبررة؟

بناءً على الأرقام المتاحة، تبدو أسهم ماستربراند باهظة الثمن، حيث يبلغ مضاعف الربحية 56 ضعفًا عند آخر إغلاق بقيمة 11.79 دولارًا، مقارنة بمتوسطات كل من قطاع البناء ونظرائه.

تقارن نسبة السعر إلى الأرباح سعر السهم الحالي بأرباح الشركة للسهم الواحد، وبالنسبة لشركة تصنيع مثل ماستربراند، فإنها تعطي فكرة سريعة عن المبلغ الذي يدفعه المستثمرون مقابل كل دولار من الأرباح. وقد تعكس نسبة السعر إلى الأرباح المرتفعة أحيانًا توقعات بنمو أقوى للأرباح في المستقبل أو اعتقادًا بأن الأرباح الحالية منخفضة مؤقتًا.

هنا، الفجوة واسعة. فمضاعف الربحية لشركة ماستربراند البالغ 56 ضعفًا يتجاوز بكثير متوسط قطاع البناء الأمريكي البالغ 23.3 ضعفًا ومتوسط الشركات المنافسة البالغ 18.2 ضعفًا. يشير هذا إلى أن سعر السهم يعكس توقعات أرباح أعلى بكثير مما هو عليه في المجموعة ككل. ومع توقع انخفاض الإيرادات بنحو 0.6% سنويًا على مدى السنوات الثلاث المقبلة، وهامش ربح يبلغ 1%، فإن هذه الزيادة تثير تساؤلًا واضحًا حول ما إذا كانت توقعات الأرباح تبرر دفع أكثر من ضعف مضاعف الربحية في القطاع.

علاوة على ذلك، يشير نموذج التدفقات النقدية المخصومة (DCF) الخاص بنا إلى اتجاه مختلف. يتداول سهم ماستربراند عند 11.79 دولارًا أمريكيًا، وهو أعلى من القيمة التقديرية للتدفقات النقدية المستقبلية البالغة 4.84 دولارًا أمريكيًا. يعتمد نموذج التدفقات النقدية المخصومة على توقع التدفقات النقدية المستقبلية وخصمها إلى قيمتها الحالية، وهو ما قد يكون مفيدًا للشركات التي شهدت تقلبات في الأرباح وتضمنت بنودًا استثنائية، مثل الخسارة الأخيرة البالغة 15.2 مليون دولار أمريكي. بالنسبة لشركة تعاني من انخفاض في الأرباح على مدى خمس سنوات، وهوامش ربح ضعيفة مؤخرًا، ومدفوعات فوائد لا تغطيها الأرباح بشكل كافٍ، يجدر التفكير في مدى التحسن المطلوب في الأرباح والتدفقات النقدية لتبرير كل من نسبة السعر إلى الأرباح البالغة 56 ضعفًا وسعر يزيد عن ضعف القيمة العادلة للنموذج.

النتيجة: نسبة السعر إلى الأرباح 56 ضعفًا (مبالغ في تقييمها)

ومع ذلك، لا يزال يتعين عليك مراعاة الضغط على الطلب على إعادة تصميم المباني والإنشاءات الجديدة، بالإضافة إلى تكاليف الفائدة التي لا تغطيها الأرباح الحالية بشكل مريح.

وجهة نظر أخرى، التدفقات النقدية مقابل الأرباح

يبدو التقييم القائم على الأرباح مرتفعًا بالفعل عند نسبة سعر/ربحية تبلغ 56 ضعفًا، لكن نموذج التدفقات النقدية المخصومة (DCF) الخاص بنا يضيف بُعدًا آخر للقلق. وفقًا لهذا النهج، يتم تداول أسهم ماستربراند بسعر 11.79 دولارًا، وهو أعلى من القيمة التقديرية للتدفقات النقدية المستقبلية البالغة 4.84 دولارًا، مما يشير إلى تقييم مبالغ فيه بدلًا من كونه فرصة استثمارية مميزة. مع انخفاض الأرباح على مدى 5 سنوات ووصول هوامش الربح إلى 1%، يبقى السؤال: ما مقدار التحسن الذي تعتقد أنه واقعي لسد هذه الفجوة؟

يقوم موقع Simply Wall St بتحليل التدفقات النقدية المخصومة (DCF) لجميع الأسهم في العالم يوميًا ( راجع سهم MasterBrand على سبيل المثال ). نعرض لك كامل عملية الحساب. يمكنك متابعة النتائج في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقي تنبيهات عند حدوث أي تغيير، أو استخدام أداة فحص الأسهم لدينا لاكتشاف 53 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية . عند حفظ أداة الفحص، نرسل إليك تنبيهات عند إضافة شركات جديدة مطابقة، حتى لا تفوتك أي فرصة استثمارية.

ابنِ سرد علامتك التجارية الرئيسية

إذا نظرت إلى هذه الأرقام وتوصلت إلى استنتاج مختلف، أو كنت تفضل ببساطة اختبار افتراضاتك الخاصة، فيمكنك بناء وجهة نظر مخصصة في غضون دقائق قليلة، بدءًا من "افعلها بطريقتك" .

تُعد تحليلاتنا التي تسلط الضوء على 4 علامات تحذيرية مهمة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول العلامات التجارية الرئيسية.

هل تبحث عن المزيد من أفكار الاستثمار؟

قبل أن تنتقل إلى الخطوة التالية، امنح نفسك فرصة لاكتشاف فرص أقوى من خلال مسح بعض قوائم الأسهم المركزة التي تتوافق مع مناهج مختلفة للمخاطر والعوائد.

- استهدف المرشحين المحتملين ذوي القيمة من خلال مراجعة قائمتنا التي تضم 53 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية، والتي تجمع بين أساسيات قوية وأسعار معقولة.

- عزز جوهر محفظتك الاستثمارية من خلال الاطلاع على الشركات الموجودة في أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات القوية (44 نتيجة) والتي تضع المرونة المالية في المقدمة.

- ابحث عن فرص غير معروفة من خلال تصفح قائمة تضم 23 جوهرة غير مكتشفة عالية الجودة قبل أن يبدأ الجميع في الانتباه.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.