يبدو أن سهم ماستركارد (MA) مقيّم بالكامل مع احتساب الأرباح في السعر.

ماستركارد MA | 0.00 |

يحتل سهم ماستركارد موقعاً مثيراً للاهتمام، حيث حقق عائداً إجمالياً يقارب 48.7% على مدى السنوات الخمس الماضية، وبلغ سعر السهم مؤخراً 551.54 دولاراً أمريكياً، في حين أن عمليات التحقق من التقييم الأوسع لا تزال تميل إلى اعتبار الأسهم باهظة الثمن بدلاً من كونها صفقة واضحة.

- على مدى خمس سنوات، حققت ماستركارد عائدًا بنسبة 48.7% تقريبًا، وهي نتيجة جيدة ولكنها لا تبرر تلقائيًا دفع أي ثمن للسهم.

- من الجوانب الإيجابية، يُمكن للنمو المستمر في المدفوعات الرقمية والشراكات في مجالات مثل المعاملات عبر الحدود والدفع الإلكتروني باستخدام الرموز الرقمية أن يدعم توقعات الإيرادات. في الوقت نفسه، قد يُحدّ الضغط التنظيمي على الرسوم والمنافسة المتزايدة من الشبكات المصرفية وأنظمة الدفع البديلة من المبلغ الذي يرغب المستثمرون في دفعه مقابل هذا النمو.

- مع حصولها على درجة قيمة منخفضة تبلغ 2 من 6 ، تظهر ماستركارد حاليًا على أنها تميل إلى أن تكون باهظة الثمن في مجموعة أوسع من عمليات التحقق من التقييم بدلاً من أن تبرز على أنها منخفضة السعر.

المسألة الآن هي ما إذا كانت علاوة ماستركارد الحالية لا تزال معقولة بالنظر إلى المفاضلة بين سجل عائداتها على المدى الطويل ومجموعة المخاطر المتزايدة المتعلقة بالرسوم والمنافسة والتنظيم.

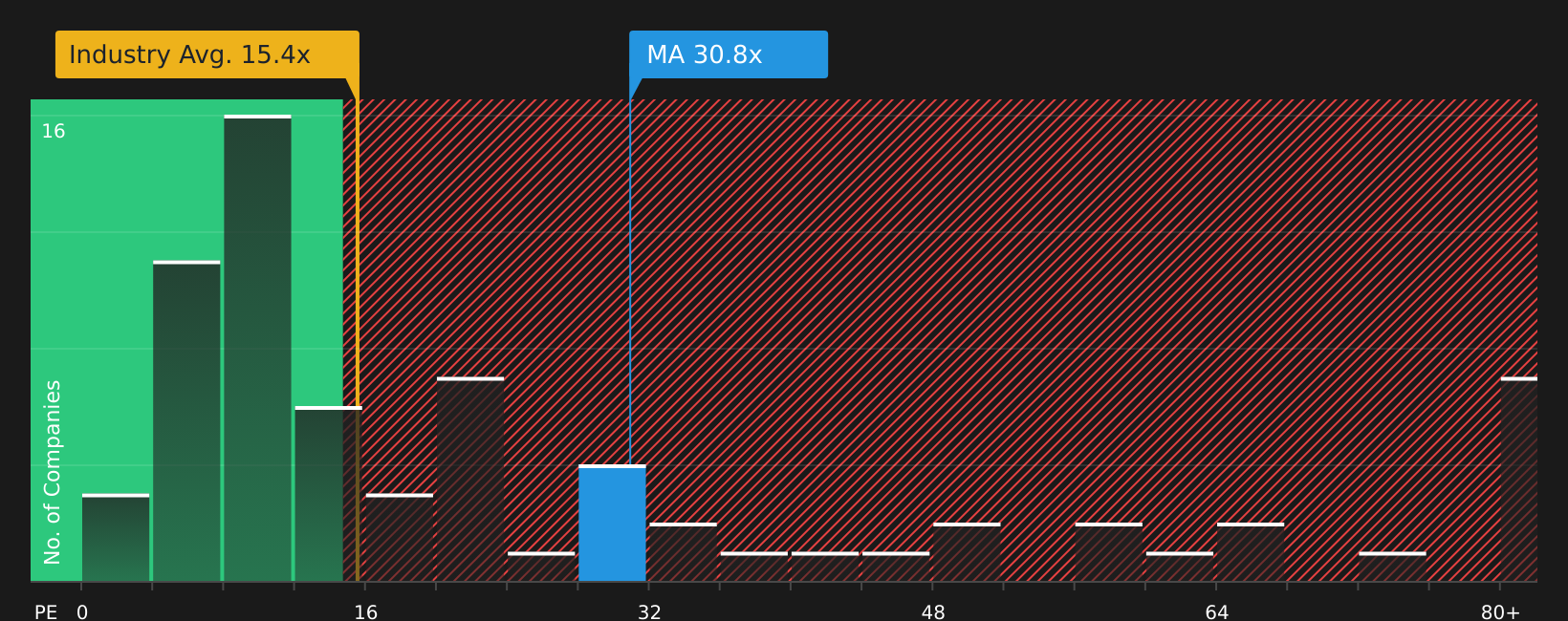

هل بالغت ماستركارد في أرباحها؟

يُعدّ مُضاعف الربحية (P/E) معيارًا مفيدًا لشركة ماستركارد، إذ لا تزال الأرباح تُشكّل معيارًا أساسيًا لتحديد المستثمرين السعر الذي يرغبون في دفعه مقابل شبكة دفع ناضجة ومربحة. وتُتداول أسهم ماستركارد حاليًا بمُضاعف ربحية يبلغ حوالي 31.3 ضعفًا، وهو أعلى من متوسط قطاع الخدمات المالية المتنوعة البالغ حوالي 15.6 ضعفًا، وأعلى أيضًا من متوسط الشركات النظيرة البالغ حوالي 27.6 ضعفًا.

كما يتجاوز سعر السهم نسبة السعر إلى الأرباح العادلة المتوقعة البالغة 21.0 ضعفًا. وهذا يعكس ما قد يدفعه المستثمرون عادةً بالنظر إلى حجم ماستركارد وهوامش ربحها وقطاعها ومستوى المخاطرة فيها. تشير هذه الفجوة إلى أن السوق يمنح ماستركارد علاوة سعرية واضحة، حتى مع تسليط العناوين الرئيسية الأخيرة الضوء على حدود الرسوم، وخطط الشبكات المملوكة للبنوك، وقنوات الدفع البديلة التي قد تُؤثر سلبًا على اقتصادياتها بمرور الوقت.

بناءً على مقياس نسبة السعر إلى الأرباح هذا، يبدو سهم ماستركارد حاليًا مبالغًا في تقييمه مقارنة بتقديرات القيمة العادلة المصممة خصيصًا ومعايير الصناعة الأوسع.

رواية ماستركارد: ما الذي يبرر سعر اليوم؟

لفهم أسباب استمرار أو انخفاض نسبة السعر إلى الأرباح الحالية لشركة ماستركارد، تُقدم منصة Simply Wall St Narratives تحليلاتٍ مُفصّلة حول المسارات المُحتملة التي يُمكن أن تسلكها الشركة من حيث النمو، وهوامش الربح، والأرباح، وما قد يُشير إليه كل مسار بالنسبة لقيمة السهم مُقارنةً بسعره الحالي. هذه التحليلات مُتاحة على صفحة مجتمع ماستركارد. يربط كل مسار نتيجته برؤية واضحة لمسار نمو ماستركارد، وربحيتها، ومخاطرها المُستقبلية، مما يُوفر لك معلوماتٍ ملموسة يُمكنك الرجوع إليها مع ورود بياناتٍ وأخبارٍ جديدة.

تنقسم آراء المجتمع حول ماستركارد، حيث يرى البعض أنها شركة ذات جودة عالية معروضة للبيع، بينما يعتقد آخرون أن السعر المرتفع متضمن بالفعل في الأخبار الجيدة.

توقعات إيجابية: سعر أقل من قيمته الحقيقية بنسبة 26%

"لا تقف ماستركارد مكتوفة الأيدي بينما تعيد العملات المستقرة تشكيل المدفوعات، بل تقوم ببناء بنية تحتية وأدوات للتسوية من أجل "التجارة الآلية" بدلاً من محاربة هذا التوجه..."

سيناريو هبوطي: مبالغ في التقييم بنسبة 6%

"علاوة التقييم: يتم تداول أسهم ماستركارد بحوالي 30 ضعف الأرباح المتوقعة، وهو أعلى من متوسط القطاع (حوالي 22 ضعفًا)، مما يترك هامش خطأ ضئيلًا..."

هل تعتقد أن هناك المزيد من التفاصيل حول ماستركارد؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة ماستركارد، تشير نظرة السوق إلى أن السهم مُبالغ في تقييمه، حيث يدفع المستثمرون سعرًا أعلى بكثير مقارنةً بنظرائهم ومعاييرهم المرجعية. ويستند هذا السعر المرتفع إلى الاعتقاد بأن ماستركارد قادرة على مواصلة تحويل مكانتها في مجال المدفوعات الرقمية إلى أرباح مستدامة رغم الضغوط التنظيمية والتنافسية. ومع ضعف مؤشرات التقييم الأوسع نطاقًا، يبرز التساؤل الأهم: هل لا يزال هذا التفاؤل بشأن النمو والربحية في المستقبل مُبررًا؟ أم أن نسبة السعر إلى الأرباح الحالية لا تترك مجالًا كبيرًا لأي خيبة أمل في الرسوم، أو أنظمة الدفع الجديدة، أو سرعة تطور القطاع من الآن فصاعدًا؟

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.