تقييم أسهم ماستركارد (MA) بعد تسوية رسوم تمرير البطاقة وإطلاق خدمة الدفع عبر الذكاء الاصطناعي

ماستركارد MA | 0.00 |

أصبحت شركة ماستركارد (MA) محط الأنظار بعد تطورين رئيسيين: الموافقة المبدئية على تسوية رسوم تمرير بقيمة 38 مليار دولار أمريكي مع التجار، وإطلاق خدمة الدفع الآلي للأجهزة، وهي شبكة دفع آلية مدعومة بالذكاء الاصطناعي.

على الرغم من الارتفاع الأخير بنسبة 2٪ في سعر السهم حول أخبار تسوية رسوم تمرير البطاقة، إلا أن عائد سعر سهم ماستركارد على المدى القصير لا يزال منخفضًا حتى الآن هذا العام، في حين أن إجمالي عوائد المساهمين على مدى 3 سنوات و 5 سنوات بنسبة 32.44٪ و 37.29٪ تشير إلى سجل أداء أقوى على المدى الطويل.

إذا كنت مهتمًا بكيفية إعادة تشكيل الأسواق من خلال المدفوعات والذكاء الاصطناعي، فهذه أيضًا لحظة جيدة للبحث عن فرص أخرى من خلال مجموعتنا المختارة من 61 سهمًا مربحًا في مجال الذكاء الاصطناعي والتي لا تقتصر على إهدار الأموال .

مع انخفاض سعر السهم بنحو 13% منذ بداية العام، ومع ذلك يتم تداوله بتقييم مرتفع وخصم جوهري يبلغ حوالي 59%، فهل يشير هذا الضعف إلى خطأ في التسعير، أم أن السوق قد أخذ في الحسبان بالفعل نمو ماستركارد المستقبلي؟

الرواية الأكثر شيوعًا: 18% أقل من قيمتها الحقيقية

بحسب تحليلٍ واسع الانتشار من أندريه سانتوس، فإن القيمة العادلة لسهم ماستركارد البالغة 595.52 دولارًا تتجاوز بكثير سعر الإغلاق الأخير البالغ 489.98 دولارًا. وهذا يُشير إلى أن التراجع الحالي يُمثل فجوة تقييم محتملة وليس مجرد تقلب في معنويات السوق.

تتمتع ماستركارد بميزة تنافسية قوية تتجلى في هامش ربحها التشغيلي الممتاز. كما تُظهر نموًا قويًا في الإيرادات وربحية السهم، إلى جانب عائد على رأس مالها يفوق تكلفة رأس المال المقدرة بسبعة إلى ثمانية أضعاف.

هل تتساءل ما الذي يدعم هذا التقييم الأعلى للقيمة العادلة؟ يعتمد هذا السرد بشكل كبير على هوامش ربح مستدامة، ونمو مدروس في الإيرادات والأرباح، وافتراضات رأسمالية منضبطة لا تبدو مفرطة في الجرأة على الورق.

النتيجة: القيمة العادلة 595.52 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، يمكن أن تتغير هذه القصة بسرعة إذا تقلصت اقتصاديات رسوم تمرير البطاقات أكثر من المتوقع أو إذا فشلت استثمارات الذكاء الاصطناعي في تحقيق مكاسب كبيرة في الإيرادات والأرباح.

تتنافس وول ستريت على صاروخ واحد. فبينما تعدّ شركة سبيس إكس العد التنازلي لطرح أسهمها للاكتتاب العام، دخلت شركات أخرى مرتبطة بسباق الفضاء الجديد المدار بالفعل. ← قائمة مراقبة تضم 20 شركة فضائية واعدة · أداة فحص أفكار الاستثمار في سباق الفضاء العالمي · استعرض القطاع حسب التقييم على صفحة تقييم روكيت لاب .

وجهة نظر أخرى: نسبة السعر إلى الأرباح المرتفعة تشير إلى قصة مختلفة

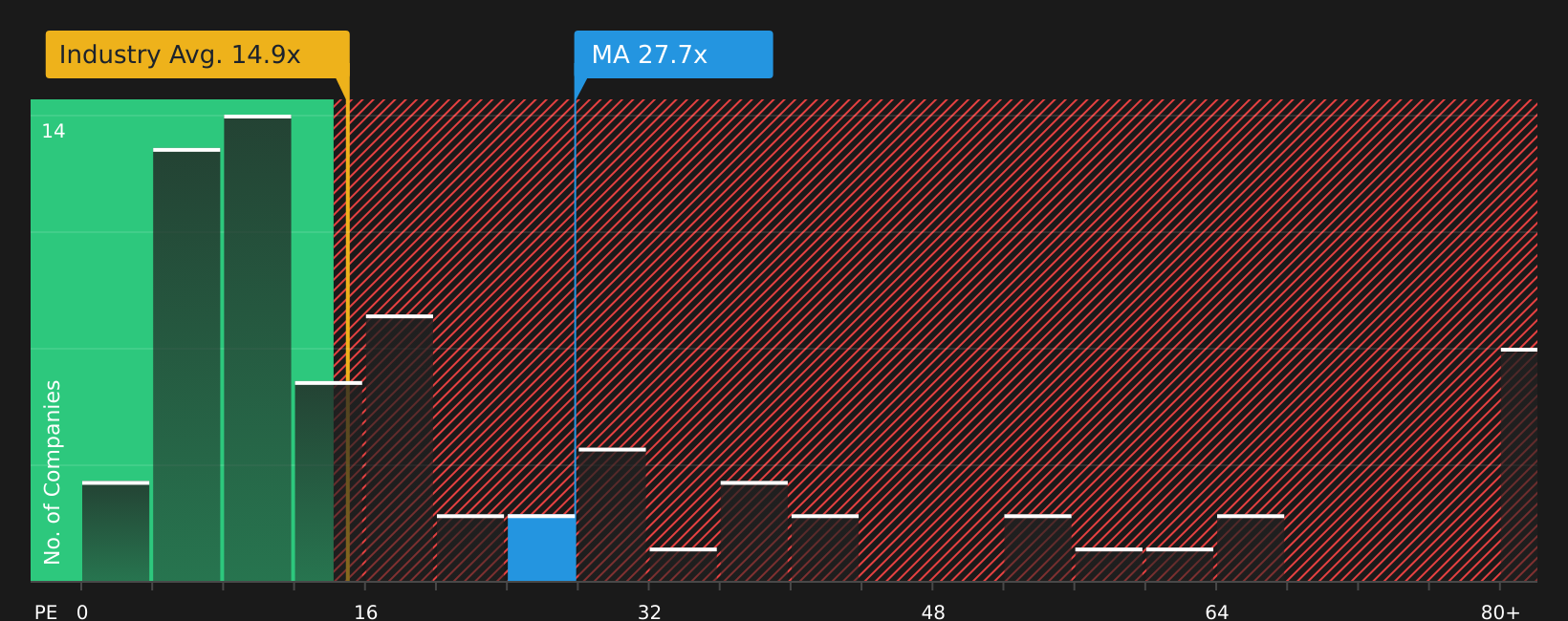

هناك تناقض واضح بين فكرة تداول أسهم ماستركارد بسعر أقل من قيمتها العادلة وما يشير إليه مضاعف الربحية الحالي. إذ يتم تداول السهم عند 27.8 ضعف الأرباح، مقارنةً بـ 15.1 ضعف لقطاع الخدمات المالية المتنوعة في الولايات المتحدة و23.9 ضعف للشركات المنافسة، بينما يبلغ مضاعف الربحية العادل 20.8 ضعف.

تعني هذه الفجوة أن السوق يدفع بالفعل سعرًا أعلى لكل دولار من أرباح ماستركارد، مما قد يحد من هامش الخطأ في حال خيبت التوقعات بشأن النمو أو الربحية. هل تعكس هذه الزيادة في السعر قوة مستدامة، أم أنها تمثل مخاطرة إضافية في التقييم يجب أخذها في الحسبان؟

الخطوات التالية

مع وجود إشارات متضاربة بشأن التقييم والتوجهات، يُعدّ هذا الوقت مناسبًا للتحرك بسرعة، ومراجعة الأرقام بنفسك، وتحديد موقفك. ولتحقيق التوازن بين التفاؤل المحيط بشركة ماستركارد والمخاوف التي لا يزال بعض المستثمرين يُشيرون إليها، اطّلع على أهم 4 مكافآت وعلامة تحذيرية هامة.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا لم تعد تشعر بأن ماستركارد هي السهم الوحيد الذي يستحق اهتمامك، فقد حان الوقت لتوسيع قائمة مراقبتك من خلال بعض الشاشات المركزة والقائمة على البيانات.

- استهدف الاستقرار وإمكانية الدخل من خلال مراجعة الشركات في حصون توزيعات الأرباح الثمانية التي قد تتناسب بشكل أفضل مع تفضيلاتك فيما يتعلق بالمخاطر والعائد.

- ابحث عن الجودة المحتملة التي تم تسعيرها بشكل خاطئ من خلال فحص 44 سهمًا عالي الجودة تم تقييمها بأقل من قيمتها الحقيقية، وانظر إلى الأسهم التي قد لا يكون السوق قد قام بتسعيرها بالكامل بعد.

- أعط الأولوية للمرونة من خلال التحقق من الأسهم الـ 71 المرنة ذات درجات المخاطر المنخفضة وتجنب تفويت الأسهم التي يمكن أن توفر أداءً أكثر سلاسة عند ازدياد التقلبات.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.