ربما حان الوقت لإعادة النظر في كيفية بناء مؤشر ستاندرد آند بورز 500

SpaceX SPCX | 0.00 |

لقد فوجئ بعض الناس عندما علموا أنني منفتح على تحديث متطلبات مؤشرات ستاندرد آند بورز داو جونز فيما يتعلق بالشركات المدرجة في مؤشر ستاندرد آند بورز 500.

أعتقد أن منهجيتهم جيدة جدًا، لكنني لا أقول إنها مثالية. يتفق معظم الناس على وجود بعض نقاط الضعف فيها. وبصراحة، لا أستطيع تحديد شكل المنهجية المثالية.

أعلم أن القواعد نادراً ما تكون مثالية عند كتابتها لأول مرة. فقد عُدِّل دستور الولايات المتحدة 27 مرة . وتُحدِّث رابطة كرة السلة الأمريكية للمحترفين (NBA) قواعد اللعبة بانتظام . حتى مشجعو كرة القدم العاديون لاحظوا أن الاتحاد الدولي لكرة القدم (FIFA) قد أدخل قواعد جديدة لكأس العالم. وبالطبع، تُجري مؤسسة ستاندرد آند بورز داو جونز تغييرات على شروط الإدراج في مؤشراتها العديدة .

في نهاية المطاف، أعتقد أنه إذا اكتشفنا واتفقنا على طرق يمكن للمؤشر من خلالها تحقيق أهدافه بشكل أفضل، فيجب علينا إجراء تغييرات.

لا تعني التغييرات في المنهجية بالضرورة تغييرات كبيرة في الأداء ⚖️

كما ذكرتُ في نشرة الأربعاء ، لستُ مُقتنعاً تماماً باشتراط مؤشر ستاندرد آند بورز داو جونز تحقيق صافي دخل إيجابي وفقاً لمبادئ المحاسبة المقبولة عموماً (GAAP) عن " الربع الأخير، ومجموع الأرباع الأربعة الأخيرة المتتالية". إنه معيار يعتمد على الماضي، وأنا من أنصار الرأي القائل بأن أسعار الأسهم تُتداول بشكل كبير بناءً على توقعات الأرباح المستقبلية.

تُعدّ شركة سبيس إكس (ناسداك: SPCX ) مثالاً على شركة ضخمة غير مربحة، يتم تداول أسهمها بشكل كبير بناءً على توقعات الربحية المستقبلية. صحيح أنه لا يوجد ما يضمن تحقيقها أرباحاً تبرر قيمتها السوقية الحالية، إلا أنه من الغريب استبعاد شركة بهذا الحجم من المؤشرات المصممة لتعكس أداء السوق بشكل عام. (للتوضيح، هذا لا يعني أنني أعتقد أنه ينبغي إضافة سبيس إكس أو أي شركة كبيرة أخرى على الفور. للمزيد من المعلومات، انظر هنا ).

ومع ذلك، لا أعرف أيضاً ما إذا كان هناك حل أنيق لهذه المشكلة لا يؤدي إلى ذعر الناس.

لقد عثرت بالصدفة على بعض البدائل المثيرة للاهتمام أثناء قيامي ببعض القراءات الأكاديمية واكتساب نقاط التعليم المستمر.

نشر روب أرنوت وليليان وو مؤخرًا ورقة بحثية لمركز أبحاث وسياسات معهد المحللين الماليين المعتمدين. تحمل الورقة عنوان " الجانب النشط للاستثمار في المؤشرات "، وتناقش أن مؤشر ستاندرد آند بورز 500، رغم تصنيفه كمؤشر سلبي، إلا أن تصميمه يجعله أقرب إلى استراتيجية نشطة تعتمد على زخم السوق، وتتمثل في "الشراء بسعر مرتفع والبيع بسعر منخفض"، مع وجود تكاليف خفية تُؤثر سلبًا على الأداء. إنها ورقة بحثية قيّمة.

ومن بين أمور أخرى، يشيرون إلى أن المؤشر لا يشمل بالضرورة أكبر 500 شركة أمريكية مدرجة في البورصة.

وأشاروا إلى أنه "في المتوسط، بين عامي 1991 و2022، لا يتداخل المؤشر إلا مع حوالي 380 شركة من بين أكبر 500 شركة من حيث القيمة السوقية في أي وقت". وأضافوا: "هذا يعني استبعاد 120 شركة من أكبر 500 شركة من حيث القيمة السوقية، واستبدالها بعدد مماثل من الشركات ذات القيمة السوقية الأصغر. وهذا التباين ليس مجرد خطأ تقريبي بسيط".

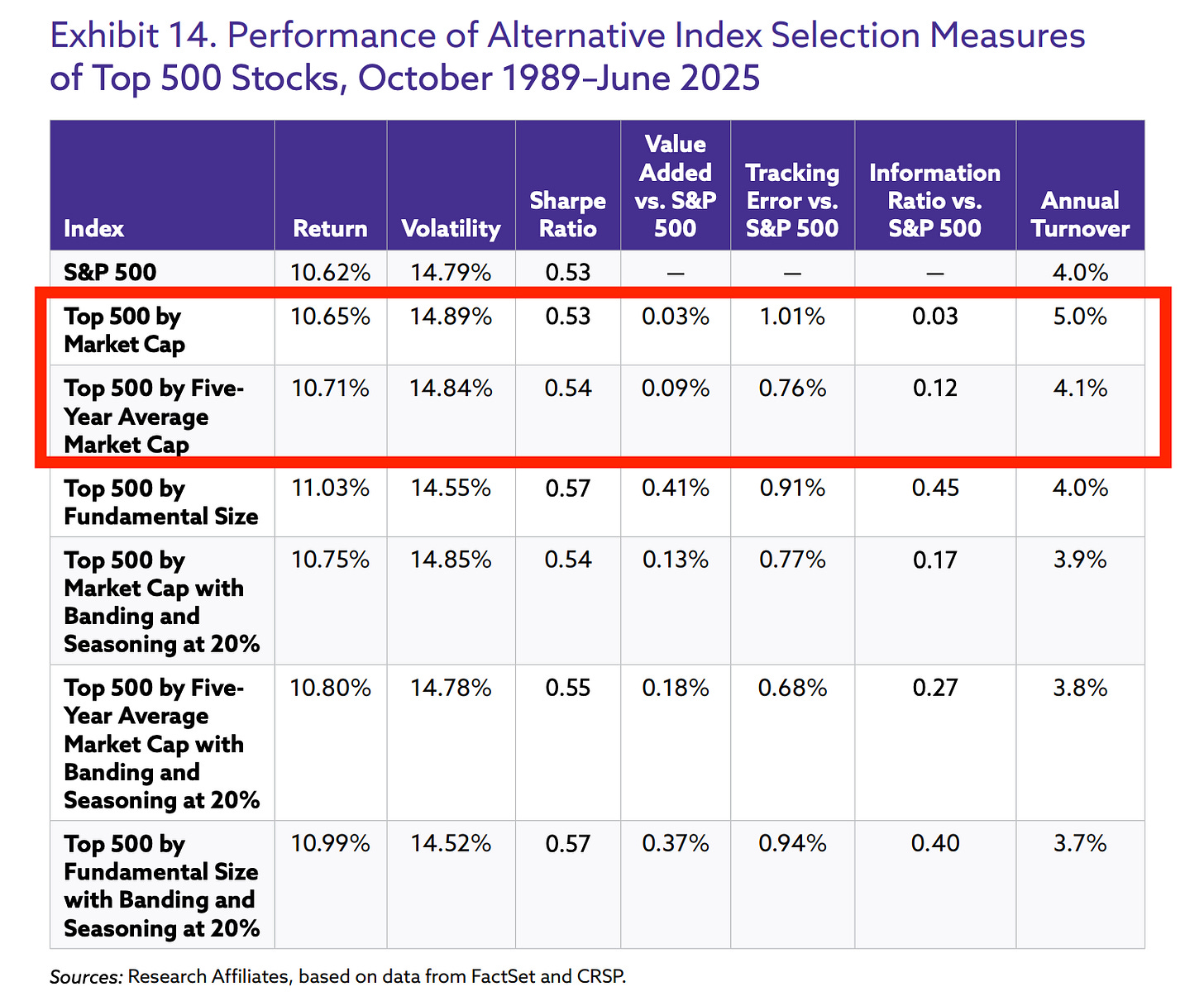

استكشف المؤلفون في دراستهم عدة منهجيات بديلة لبناء المؤشرات، بما في ذلك متطلبات إدراج القيمة السوقية البسيطة ومتوسط القيمة السوقية لخمس سنوات. وتتجاوز كلتا المنهجيتين مشكلة الربحية وغيرها من الأحكام الذاتية التي يتخذها فريق مؤشرات ستاندرد آند بورز داو جونز.

اختبروا كيف كان سيبدو الأداء السابق في ظل هذه الأساليب البديلة. ومن المثير للاهتمام أن النتائج لم تكن مختلفة كثيراً عن أداء مؤشر ستاندرد آند بورز 500. بل في الواقع، كانت العوائد أفضل قليلاً.

تحتوي ورقة أرنوت وو على الكثير من المعلومات الإضافية، وقد تركتني أفكر ملياً. يمكنك قراءتها هنا .

لقد وجدت نتائج دراستهم حول المؤشرات البديلة مثيرة للاهتمام. تشير النتائج إلى إمكانية إدخال تغييرات جوهرية على منهجية إدراج المؤشرات دون التأثير بشكل كامل على الأداء، مما قد يجعل تطبيق هذه التغييرات أكثر قبولاً لدى المستثمرين.

مرة أخرى، لا أعرف ما هو الجواب النهائي.

ربما يحتفظون بمؤشر S&P 500 كما هو، لكنهم يوسعون العروض البديلة المماثلة التي تعالج مخاوف المستثمرين بشأن متطلبات الإدراج.

مهما حدث، فمن المؤكد أن هذا النقاش سيشتد، خاصة مع دخول عدد متزايد من الشركات العملاقة إلى السوق بينما يتم استبعادها مما يفترض أن تكون مؤشرات سوق واسعة النطاق.

تنويه من بنزينغا: هذا المقال من مساهم خارجي غير مدفوع الأجر. ولا يمثل تقارير بنزينغا، ولم يتم تحريره من حيث المحتوى أو دقته.