يتم تداول أسهم شركة ميرك (MRK) بخصم على التدفق النقدي ولكن بعلاوة على الأرباح.

ميرك اند كو MRK | 0.00 |

حققت أسهم شركة ميرك عائدًا قويًا بنسبة 94.2٪ على مدى السنوات الخمس الماضية، ومع ذلك فإن عمليات التحقق من التقييم ترسل رسالة مختلطة، حيث يشير تقدير التدفق النقدي المخصوم (DCF) إلى إمكانية تحقيق مكاسب كبيرة في حين أن بطاقة الأداء الأوسع أقل حماسًا.

- على مدى خمس سنوات، حققت شركة ميرك عائدًا بنسبة 94.2%، مما يزيد من أهمية ما إذا كان سعر اليوم لا يزال يترك مجالًا لعوائد جذابة على المدى الطويل.

- يمكن أن تدعم الموافقات الأخيرة على الأدوية والتقدم المحرز في خط الإنتاج التوقعات بشأن التدفقات النقدية المستقبلية، ولكن قد تؤدي النكسات التنظيمية والسياسية والبحثية إلى تغيير المبلغ الذي يرغب المستثمرون في دفعه مقابل هذا النمو.

- تجتاز شركة ميرك حاليًا اثنين فقط من أصل ستة فحوصات تقييم ، وهو ما يميل أكثر إلى "ليست رخيصة بشكل واضح" بدلاً من كونها صفقة واضحة وفقًا للمعايير المعتادة.

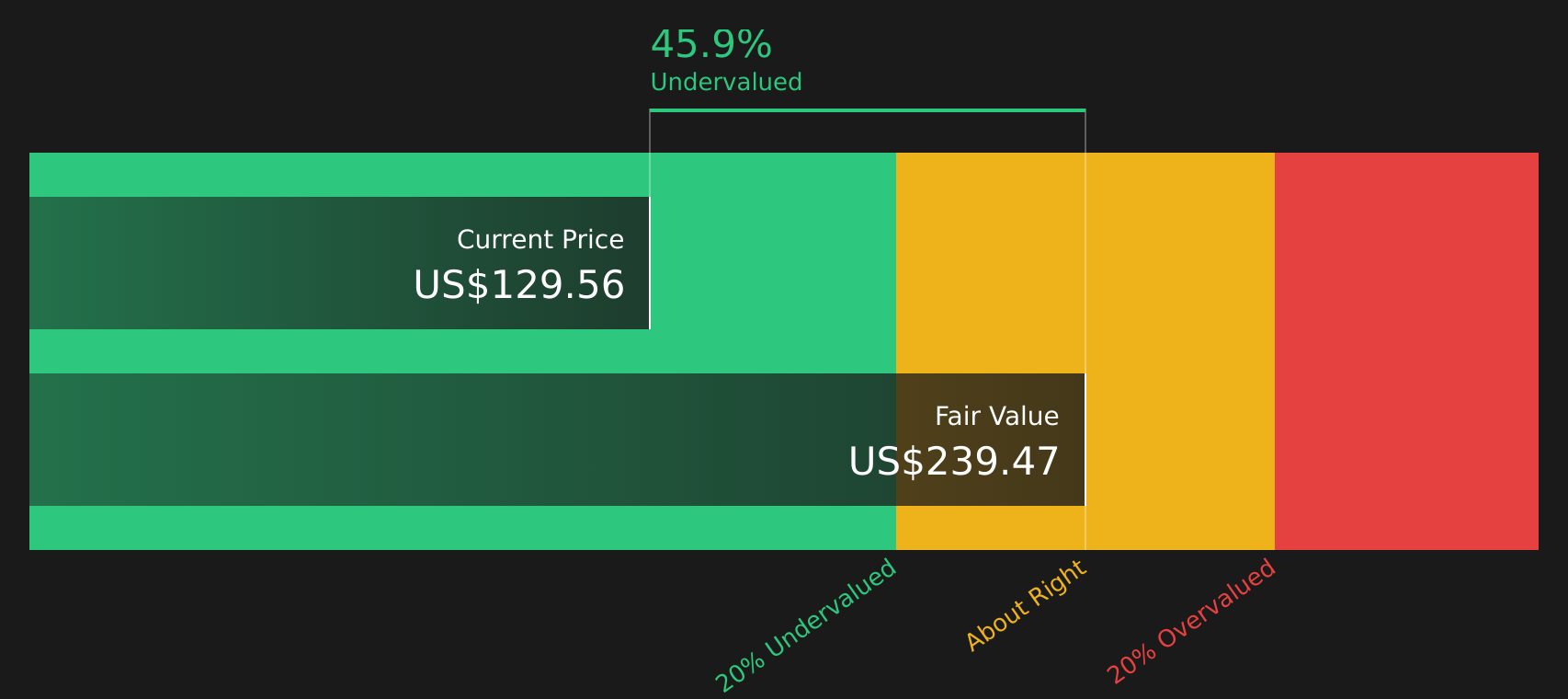

المسألة الآن هي ما إذا كانت القيمة الجوهرية القائمة على التدفقات النقدية المخصومة، والتي تشير إلى أن شركة ميرك مقومة بأقل من قيمتها الحقيقية بنسبة 45.9٪، أو درجة القيمة الإجمالية المنخفضة هي الدليل الأفضل لمكانة السهم اليوم.

هل تُعتبر شركة ميرك صفقة رابحة من حيث التدفق النقدي؟

يُقدّر أسلوب التدفقات النقدية المخصومة (DCF) القيمة الحالية لشركة ميرك بناءً على التدفقات النقدية التي يُمكن أن تُولّدها للمساهمين على المدى الطويل. تُنتج ميرك حاليًا حوالي 14 مليار دولار أمريكي من التدفقات النقدية الحرة خلال الاثني عشر شهرًا الماضية، ويفترض النموذج استمرار نمو هذه التدفقات النقدية بدلًا من انخفاضها. وبناءً على هذه المعطيات، يُشير أسلوب التدفقات النقدية المخصومة إلى قيمة جوهرية تبلغ حوالي 239 دولارًا أمريكيًا للسهم الواحد.

يُعدّ هذا السعر أعلى بكثير من سعر السهم الحالي، مما يعني أن شركة ميرك تُعتبر مقومة بأقل من قيمتها الحقيقية بنحو 45.9% وفقًا لتوقعات التدفقات النقدية. ويتماشى التركيز المستمر على التوسع خارج نطاق دواء كيترودا من خلال الموافقات الجديدة والأصول قيد التطوير، بالإضافة إلى عمليات الاستحواذ، مع خطة النمو المتوقعة في التدفقات النقدية. ونظرًا لأن المشرعين يحققون في تجارب ميرك السريرية في الصين، فقد يُطبّق بعض المستثمرين خصمًا على المخاطر، مما يُفسّر انخفاض سعر السوق الحالي عن القيمة الجوهرية للنموذج.

من وجهة نظر التدفقات النقدية المخصومة هذه، يبدو أن سهم شركة ميرك مقوم بأقل من قيمته الحقيقية مقارنة بالتدفقات النقدية التي من المتوقع أن تولدها الشركة.

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة ميرك مقومة بأقل من قيمتها الحقيقية بنسبة 45.9%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 43 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

هل تبدو شركة ميرك مقومة بشكل عادل بناءً على أرباحها؟

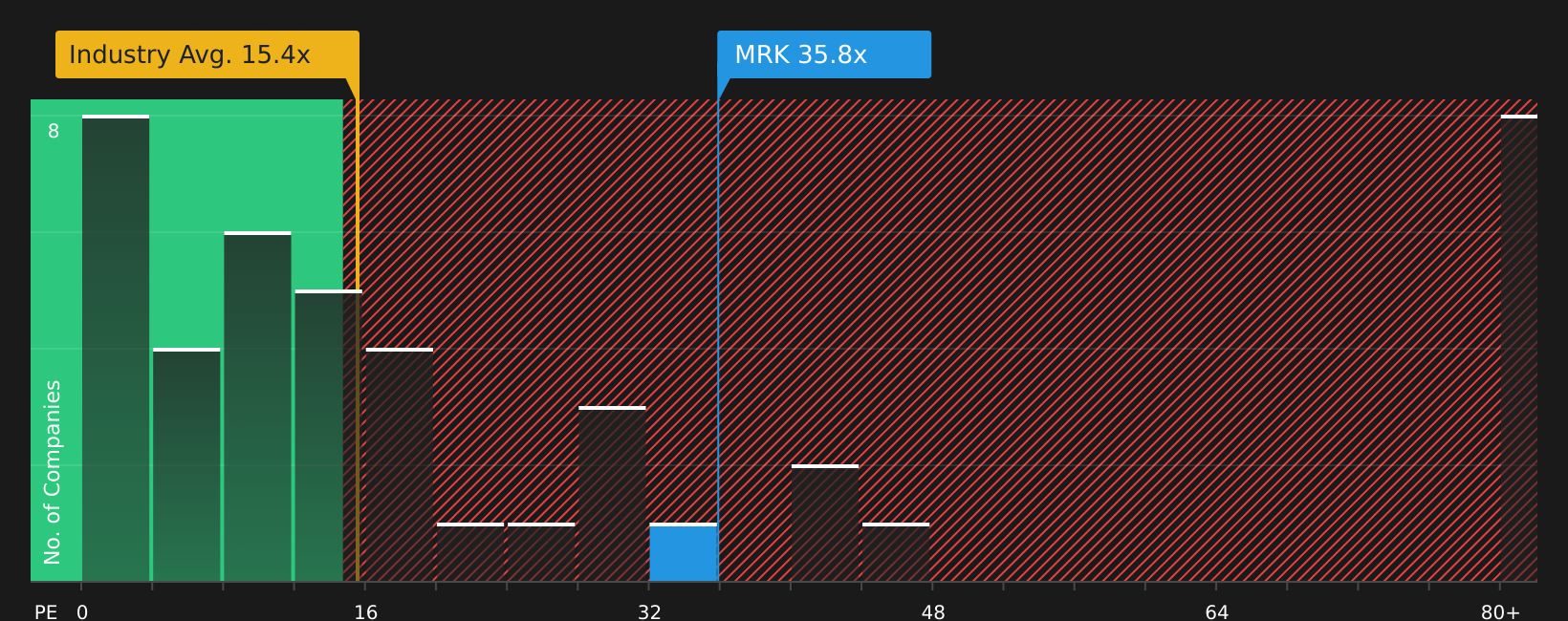

بالنسبة لمجموعة أدوية راسخة مثل ميرك، يُعدّ مُضاعف الربحية (P/E) في كثير من الأحيان المؤشر الأوضح لما يدفعه المستثمرون مقابل كل دولار من الأرباح. يتم تداول أسهم ميرك بمُضاعف ربحية يبلغ 35.8 ضعفًا، وهو أعلى من متوسط قطاع الأدوية الأوسع نطاقًا البالغ 15.4 ضعفًا، وأعلى أيضًا من متوسط الشركات المنافسة البالغ 26.9 ضعفًا.

يُشير النموذج إلى أن نسبة السعر إلى الأرباح العادلة تبلغ 34.8 ضعفًا، وهي أقل بقليل من سعر سهم شركة ميرك الحالي. هذا الفارق الطفيف يُوحي بأن السهم ليس رخيصًا بشكل واضح ولا مُبالغًا في تقدير أرباحه، وذلك عند الأخذ في الاعتبار حجم الشركة وهوامش ربحها ومستوى المخاطرة المُتوقع. السؤال الأهم بالنسبة لك هو ما إذا كان مزيج منتجات ميرك، وملف براءات اختراعها، ومشاريعها البحثية قيد التنفيذ، تُبرر دفع علاوة سعرية مُقارنةً بالقطاع، مع بقائها قريبة من النطاق العادل المُتوقع في النموذج.

بشكل عام، يبدو أن شركة ميرك مقومة بشكل عادل تقريباً بناءً على مضاعف السعر إلى الأرباح الحالي.

رواية شركة ميرك: ما الذي يبرر السعر الحالي؟

تُكمل سلسلة "Simply Wall St Narratives" تحليل تقييم شركة ميرك، موضحةً الافتراضات اللازمة بشأن نمو الشركة وهوامش ربحها وأرباحها المستقبلية لكي يكون سعر السهم أعلى أو أقل بكثير من سعره الحالي. وتُعامل كل سلسلة القيمة العادلة كفرضية حول أداء الشركة، يمكن متابعتها بمرور الوقت، بدلاً من كونها رقماً ثابتاً، وكل ذلك مُتاح على صفحة "مجتمع Simply Wall St".

تتباين آراء المجتمع حول شركة ميرك بشكل كبير، حيث يركز فريق على خط إنتاج الأورام الموسع، بينما يركز فريق آخر على التسعير ومخاطر براءات الاختراع.

السيناريو المتفائل: القيمة العادلة تقريبًا

"بفضل استراتيجية الاستحواذ والترخيص، ضاعفت شركة ميرك خط إنتاجها في المراحل المتأخرة ثلاث مرات تقريبًا منذ عام 2021، والذي من المتوقع أن تبلغ قيمته التجارية المحتملة أكثر من 50 مليار دولار بحلول منتصف ثلاثينيات القرن الحالي..."

سيناريو هبوطي: مبالغ في التقييم بنسبة 27%

"إن تزايد الضغوط العالمية على أسعار الأدوية من قبل صانعي السياسات وشركات التأمين والمرضى، بما في ذلك احتمال خفض الأسعار الذي تفرضه الحكومات والتأثير الوشيك لقانون خفض التضخم، يهدد بتقويض نمو الإيرادات المستقبلية وتقليص هوامش الربح الصافية عبر منتجات ميرك الرئيسية والمنتجات قيد التطوير..."

هل تعتقد أن هناك المزيد من التفاصيل حول قصة شركة ميرك؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة ميرك، تشير تقديرات التدفقات النقدية المخصومة (DCF) إلى إمكانية تحقيق قيمة جوهرية كبيرة، بينما يشير مضاعف الأرباح إلى أن سعر السهم يتماشى تقريبًا مع أسعار الشركات المنافسة بعد الأخذ في الاعتبار خصائصها. ويُبقي التناقض بين إشارة القيمة الجوهرية المنخفضة وضعف معايير التقييم العامة الوضعَ غير واضح المعالم، بدلًا من أن يكون فرصة استثمارية مضمونة. والأهم من الآن فصاعدًا هو ما إذا كانت ميرك قادرة على تحويل مشاريعها قيد التطوير وعمليات الاستحواذ إلى تدفقات نقدية مستدامة تبرر توقعات التدفقات النقدية المخصومة، أو ما إذا كانت الضغوط التنظيمية وضغوط التسعير تشير إلى أن الخصم الحالي أقرب إلى فخ القيمة منه إلى فرصة حقيقية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.