انخفاض هامش ربح ميتا (META) إلى 30.9% مقابل 35.6% - تفاؤل المجتمع يواجه اختبار الواقع

ميتا بلاتفورمس META | 582.41 | +1.80% |

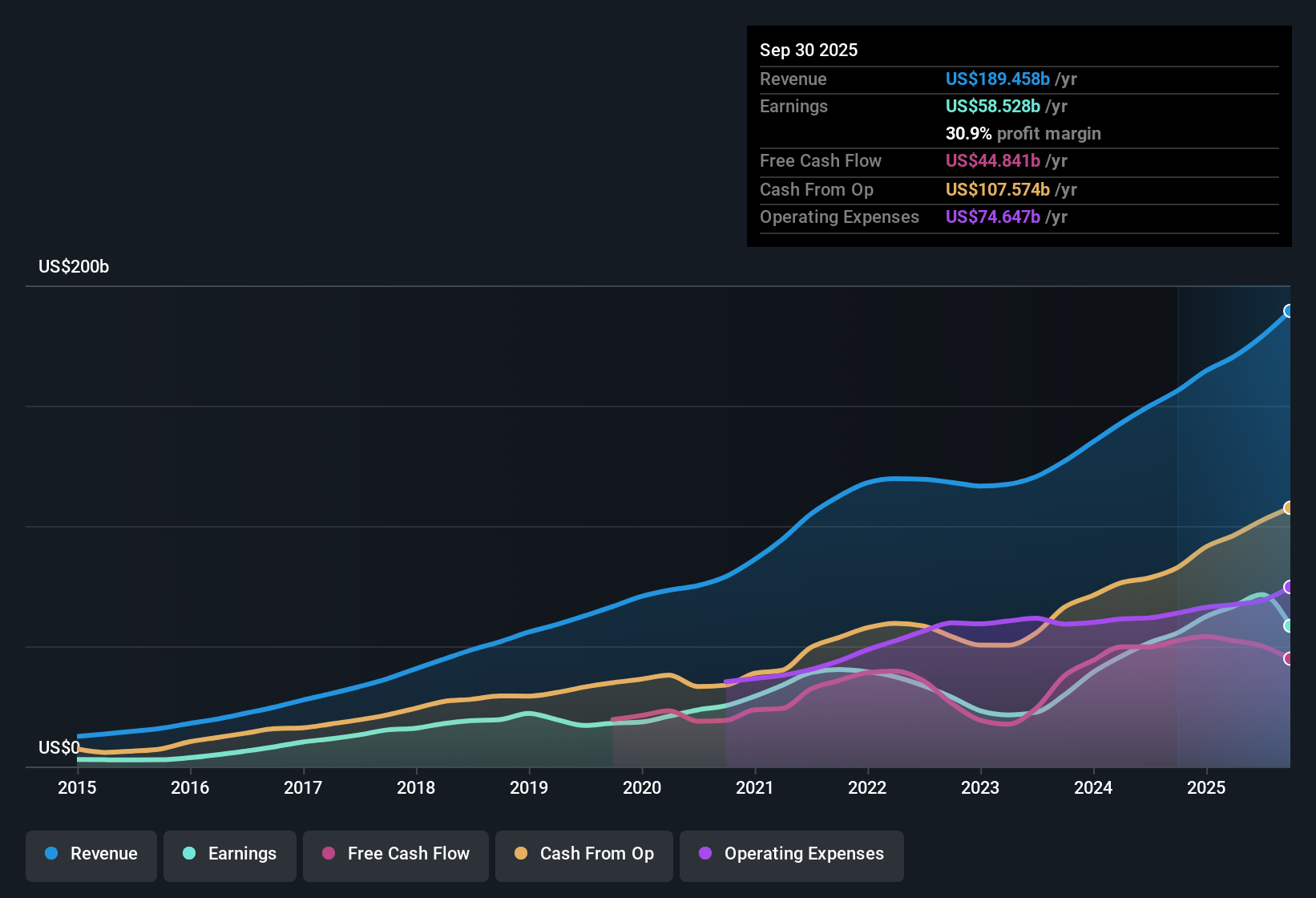

أعلنت شركة ميتا بلاتفورمز (META) عن نمو أرباحها بنسبة 17.2% سنويًا على مدار السنوات الخمس الماضية، إلا أن نمو الأرباح السنوي الأخير تباطأ إلى 5.4%، وهو أقل من متوسط نمو الشركة على مدار خمس سنوات. من المتوقع أن تنمو الإيرادات بنسبة 13.7% سنويًا، متجاوزةً بذلك المعدل المتوقع للسوق الأمريكية الأوسع والبالغ 10.3%. كما يُتوقع أن ترتفع الأرباح بنسبة 13.8% سنويًا، أي أقل بقليل من معدل نمو السوق الأمريكية البالغ 15.9%. ويبلغ هامش صافي الربح 30.9%، بانخفاض عن 35.6% في العام الماضي، مما يعكس ربحية معتدلة، مع جودة إجمالية قوية، ومحفزات نمو مستمرة، والتي ينبغي على المستثمرين تقييمها.

شاهد تحليلنا الكامل لمنصات Meta.لنرَ الآن كيف يُقارن هذا الأداء الأخير بآراء المحللين والمجتمع الأكثر تداولًا حول ميتا. قد تتعزز بعض المعتقدات الراسخة، بينما قد تواجه أخرى تساؤلات جديدة.

ارتفاع عائد الاستثمار في الإعلانات بفضل تحسينات الذكاء الاصطناعي

- أدى استهداف الإعلانات وتقديم المحتوى المُعتمد على الذكاء الاصطناعي إلى زيادة تحويلات الإعلانات على إنستغرام بنسبة 5%، وزيادة بنسبة 3% على فيسبوك. وقد حسّن هذا بشكل ملموس عائد استثمار المُعلنين، ونوّعَ مصادر إيرادات ميتا.

- يرى المحللون أن هذه الترقيات التقنية تُعزز نمو الإيرادات على المدى الطويل. تدعم مزايا منظومة المنصة وزيادة التفاعل توسيع نطاق تحقيق الربح، وتساعد في الحفاظ على حصتها السوقية.

- تشير ملاحظات السرد التوافقي إلى أن استثمار Meta في البنية التحتية للذكاء الاصطناعي يقود زيادة عالمية في مشاركة الفيديو، مع زيادة الوقت المستغرق في مشاهدة مقاطع الفيديو على Instagram وFacebook بنسبة تزيد عن 20% على أساس سنوي.

- وتزداد القصة عمقًا مع فتح الرسائل التجارية وتنسيقات الإعلانات التي يتم إرسالها بالنقر إلى الرسائل الباب أمام زيادة الإيرادات، في حين تتزايد جهود تحقيق الدخل من منصات الرسائل.

- للحصول على الصورة الكاملة حول كيفية تقييم المحللين لاستراتيجية الذكاء الاصطناعي والإعلان الخاصة بشركة Meta، راجع السرد التوافقي الكامل. 📊 اقرأ السرد التوافقي الكامل لمنصات Meta.

ضغوط الهامش في ظل ارتفاع تكاليف التشغيل

- وانخفضت هوامش صافي الربح إلى 30.9% من 35.6% في العام الماضي، حيث بدأت الزيادات السريعة في نفقات التشغيل ونفقات رأس المال المرتبطة بمشاريع الذكاء الاصطناعي والميتافيرس في الضغط على الربحية.

- تشير التوقعات إلى مخاطر مفادها أن نمو النفقات قد يفوق نمو الإيرادات.

- تُظهر تقارير شركة ريالتي لابز خسائر تشغيلية بقيمة 4.5 مليار دولار أمريكي في الربع الثاني وحده. ويُثير الجدول الزمني غير المؤكد لتحقيق الربح لهذه المبادرات قلق المحللين بشأن انتعاش هامش الربح وجودة صافي الدخل على المدى الطويل.

- وقد تؤثر الرياح التنظيمية المعاكسة في الاتحاد الأوروبي والتدقيق العالمي على نماذج أعمال الإعلان الرقمي بشكل أكبر على التكاليف واستدامة الهامش في المستقبل.

خصم نسبة السعر إلى الربحية لأهداف المحللين والقيمة العادلة لتدفقات النقد المخصومة

- يتم تداول Meta عند نسبة السعر إلى الأرباح 28.6x، وهو أقل بشكل مريح من سعر الهدف المختلط للمحلل البالغ 848.43 دولارًا وأقل بشكل ملحوظ من تقدير القيمة العادلة لـ DCF البالغ 1،001.23 دولارًا، على الرغم من أن تقييمها أعلى من متوسط السعر إلى الأرباح الأوسع في الصناعة البالغ 15.2x.

- وفقًا للسرد الإجماعي، فإن التوتر في تقييم ميتا سوف يعتمد على النمو الدائم للإيرادات والاستعداد لقبول المضاعفات المميزة.

- تشير الإجماع إلى أنه من أجل أن يصل السعر إلى أهداف المحللين، تحتاج Meta إلى الحفاظ على زخمها الحالي وتبرير نسبة السعر إلى العائد الرائدة في الصناعة والتي تبلغ 29.2x بحلول عام 2028 على أرباح تقدر بنحو 92.1 مليار دولار.

- يأتي ارتفاع السوق الضمني بنسبة 11.3% إلى سعر الهدف في ظل إشارات مختلطة، مع سعر السهم القوي بالفعل عند 666.47 دولارًا.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع الخاصة بـ Meta Platforms على Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل لاحظتَ جانبًا قد يغفله الآخرون؟ شاركنا وجهة نظرك وابتكر قصةً فريدةً في لحظاتٍ مع "افعلها على طريقتك" .

نقطة البداية الرائعة لأبحاثك حول منصات Meta هي تحليلنا الذي يسلط الضوء على 4 مكافآت رئيسية وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرار الاستثمار الخاص بك.

استكشاف البدائل

إن هوامش الربح المتقلصة لشركة ميتا واتجاهات النفقات غير المؤكدة تثير المخاوف بشأن الحفاظ على أرباح ثابتة وأداء مالي متفوق على المدى الطويل.

إذا كانت النتائج المستقرة مهمة بالنسبة لك، فراجع أداة فحص أسهم النمو المستقر (2111 نتيجة) لتحديد الشركات التي تتمتع بسجلات مثبتة من النمو والأداء المرن والموثوق به بسرعة.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.