تقييم شركة ميتلايف (MET) بعد صفقة إعادة تأمين بقيمة 10 مليارات دولار ونتائج قوية للربع الثالث

ميتلايف إنك MET | 0.00 |

عادت شركة MetLife (MET) إلى رادار المستثمرين بعد الانتهاء من صفقة إعادة التأمين بقيمة 10 مليارات دولار مع Talcott Resolution ونشرت نتائج قوية للربع الثالث، مع ارتفاع صافي الدخل ونشاط نقل مخاطر المعاشات التقاعدية.

لم تُترجم هذه التحركات الرأسمالية إلى مكاسب لافتة للنظر بعد، حيث انخفض إجمالي عائد المساهمين على مدار عام واحد بنسبة 6.6%، وانخفض سعر السهم بنحو 5% منذ بداية العام. ومع ذلك، فإن إجمالي عائد المساهمين القوي على مدار ثلاث سنوات، والذي بلغ حوالي 14%، يشير إلى أن الاتجاه طويل الأجل لا يزال إيجابيًا، وليس منقطعًا.

إذا كانت عملية إعادة تموضع MetLife تجعلك تعيد التفكير في القطاع، فقد تكون هذه لحظة جيدة لمقارنتها بشركات التأمين الكبرى الأخرى وأسهم الرعاية الصحية الأوسع نطاقًا لمعرفة ما الذي يناسب أطروحة محفظتك.

مع نمو قوي في الأرباح وخصم كبير عن أهداف المحللين، ولكن مع تقييم أكثر ثراءً من بعض الشركات المماثلة، يواجه المستثمرون الآن سؤالاً رئيسياً: هل MetLife مقومة بأقل من قيمتها الحقيقية، أم أن السوق قد حددت بالفعل سعر المرحلة التالية من النمو؟

الرواية الأكثر شعبية: 16.7% مقومة بأقل من قيمتها الحقيقية

مع إغلاق سهم MetLife آخر مرة عند 77.51 دولاراً مقابل قيمة عادلة سردية بلغت 93 دولاراً، فإن فجوة التقييم تتوقف على مدى استمرارية قصة نموها وهامش ربحها.

إن النمو القوي والمستدام في أقساط التأمين والمبيعات في الأسواق العالمية ذات الإمكانات العالية (آسيا وأمريكا اللاتينية ومنطقة أوروبا والشرق الأوسط وأفريقيا) يضع شركة ميتلايف في وضع يسمح لها بالاستفادة من ثروة الطبقة المتوسطة المتنامية وزيادة انتشار التأمين، مما يدعم الإيرادات القوية على المدى الطويل ونمو الإيرادات.

هل تتساءل كيف يُمكن لنمو الإيرادات الثابت، وإن كان متواضعًا، أن يُبرر قيمة عادلة أعلى؟ يعتمد هذا السرد على هوامش ربح أعلى، وقوة أرباح متزايدة، ومضاعف مستقبلي أقل من اليوم. هل تريد أن ترى كيف تُسهم هذه العوامل المتغيرة في تحديد سعر السهم؟

النتيجة: القيمة العادلة 93 دولارًا (أقل من قيمتها الحقيقية)

ومع ذلك، فإن الضغوط المستمرة على عوائد الاستثمار ومخاطر الائتمان في قروض الرهن العقاري التجارية قد تعمل بسرعة على تقويض افتراضات الهامش والأرباح الكامنة وراء هذه الرواية القائلة بانخفاض القيمة.

زاوية أخرى للتقييم

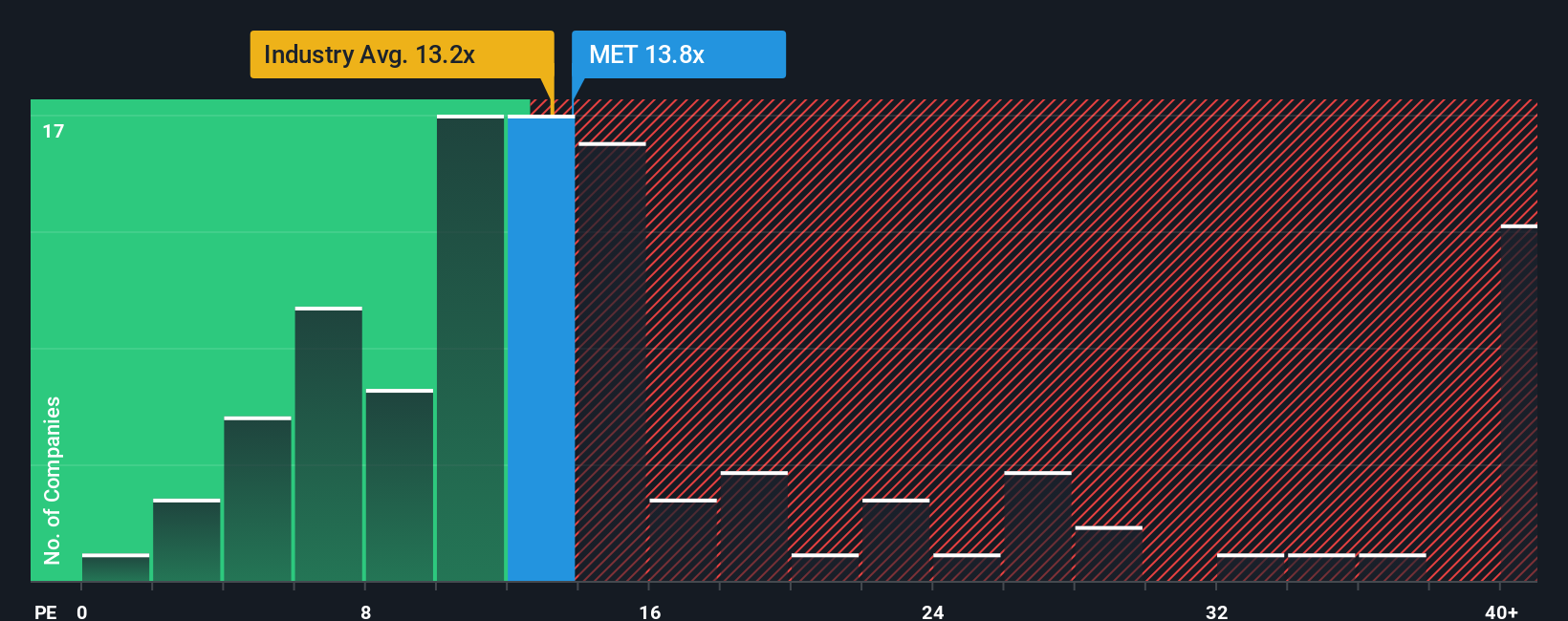

فيما يتعلق بالأرباح، تبدو التوقعات أقل تفاؤلاً. تُتداول أسهم ميتلايف عند نسبة سعر إلى ربحية تبلغ 14.1x، مقابل 13.1x لقطاع التأمين الأمريكي و13.5x لنظرائها، مع أن نسبتها العادلة أقرب إلى 17x. تُضيّق هذه العلاوة اليوم هامش الأمان في حال تعثر النمو.

ابنِ روايتك الخاصة حول ميتلايف

إذا كنت ترى القصة بشكل مختلف أو تريد التعمق في الأرقام بنفسك، فيمكنك إنشاء عرض مخصص في بضع دقائق فقط: افعل ذلك بطريقتك .

نقطة البداية الرائعة لأبحاثك حول MetLife هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرارك الاستثماري.

هل تبحث عن المزيد من أفكار الاستثمار؟

لا تكتفِ بشركة تأمين واحدة. استخدم أداة الفحص القوية من "سيمبلي وول ستريت" واستعد لجولة جديدة من فرص التأمين عالية الجودة اليوم.

- احصل على إمكانات الدخل من خلال استهداف الدافعين المستقرين مع التدفقات النقدية المتزايدة من خلال أسهم الأرباح الـ 14 هذه بعوائد > 3% والتي يمكن أن تعزز عائد محفظتك دون المخاطرة.

- احصل على موقف متقدم في التحولات التكنولوجية الهيكلية من خلال مسح هذه الأسهم الرخيصة الـ 25 المدعومة بالذكاء الاصطناعي والتي من المقرر أن تستفيد من اعتماد الأتمتة وتحليلات البيانات والذكاء الاصطناعي.

- احصل على مكاسب غير متماثلة من خلال تصفية الفرص ذات الأسعار الخاطئة باستخدام 920 سهمًا مقومة بأقل من قيمتها الحقيقية استنادًا إلى التدفقات النقدية ، حتى تكون مبكرًا عندما تعيد السوق تسعير مولدات النقد عالية الجودة.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.