يبدو أن شركة MGM Resorts International (NYSE:MGM) تستخدم الديون بشكل معقول للغاية

أم جي أم ريزورتس إنترناشيونال MGM | 36.68 | -0.27% |

لقد عبّر هوارد ماركس عن ذلك ببراعة عندما قال إنه بدلاً من القلق بشأن تقلبات أسعار الأسهم، "فإن احتمال الخسارة الدائمة هو الخطر الذي يقلقني... وكل مستثمر عملي أعرفه يقلق بشأنه". من الطبيعي أن نأخذ الميزانية العمومية للشركة في الاعتبار عند دراسة مدى خطورتها، لأن الديون غالبًا ما تكون متضمنة عند انهيار الشركة. وكما هو الحال مع العديد من الشركات الأخرى، تلجأ شركة إم جي إم ريزورتس إنترناشونال ( المدرجة في بورصة نيويورك تحت الرمز: MGM ) إلى الديون. لكن السؤال الحقيقي هو ما إذا كان هذا الدين يجعل الشركة محفوفة بالمخاطر.

متى يصبح الدين خطيرا؟

تُصبح الديون والالتزامات الأخرى محفوفة بالمخاطر بالنسبة للشركات عندما لا تتمكن من الوفاء بها بسهولة، سواءً من خلال التدفق النقدي الحر أو من خلال جمع رأس المال بسعر مغرٍ. يُعدّ "التدمير الخلاق" جزءًا لا يتجزأ من الرأسمالية، حيث تُصفّى الشركات الفاشلة بلا رحمة من قِبل مصارفها. ومع ذلك، فإنّ الوضع الأكثر شيوعًا (وإن كان لا يزال مكلفًا) هو أن تضطر الشركة إلى تخفيض قيمة أسهم المساهمين بسعر رخيص لمجرد السيطرة على الديون. وبالطبع، يُمكن أن يكون الدين أداةً مهمةً في الشركات، وخاصةً الشركات ذات رأس المال الكبير. والخطوة الأولى عند دراسة مستويات ديون الشركة هي دراسة نقدها وديونها معًا.

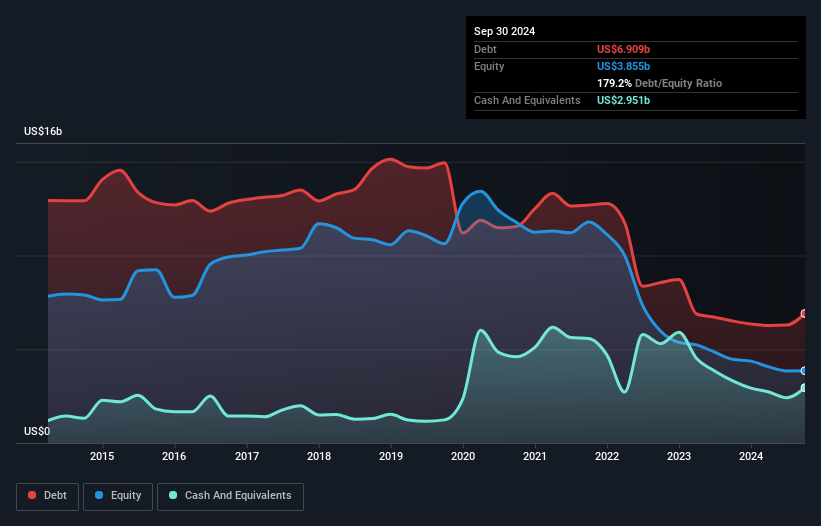

ما هو صافي ديون شركة MGM Resorts International؟

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أنه اعتبارًا من سبتمبر 2024، بلغت ديون شركة إم جي إم ريزورتس إنترناشونال 6.91 مليار دولار أمريكي، بزيادة قدرها 6.51 مليار دولار أمريكي عن عام واحد. ومع ذلك، بلغ إجمالي النقد المتوفر لديها 2.95 مليار دولار أمريكي، وبالتالي يبلغ صافي دينها 3.96 مليار دولار أمريكي.

ما مدى قوة الميزانية العمومية لشركة MGM Resorts International؟

يتضح من أحدث ميزانية عمومية لشركة إم جي إم ريزورتس إنترناشونال أن لديها التزامات بقيمة 3.89 مليار دولار أمريكي مستحقة خلال عام، والتزامات بقيمة 35 مليار دولار أمريكي مستحقة بعد ذلك. وبتعويض هذه الالتزامات، كان لديها نقد بقيمة 2.95 مليار دولار أمريكي، بالإضافة إلى مستحقات بقيمة 1.18 مليار دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 34.8 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

يُلقي هذا العجز بظلاله على الشركة التي تبلغ قيمتها 9.49 مليار دولار أمريكي، كعملاقٍ شامخٍ فوق بشرٍ عاديين. لذا، لا شك أننا سنراقب ميزانيتها العمومية عن كثب. ففي نهاية المطاف، من المرجح أن تحتاج شركة إم جي إم ريزورتس إنترناشونال إلى إعادة تمويلٍ كبيرةٍ إذا اضطرت إلى سداد ديونها اليوم.

نقيس عبء ديون الشركة مقارنةً بقدرتها على تحقيق الأرباح من خلال قسمة صافي ديونها على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات فوائدها (تغطية الفوائد). تكمن ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من القيمة المطلقة للدين (بنسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ونفقات الفوائد الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفوائد).

يبلغ صافي دين شركة إم جي إم ريزورتس إنترناشونال مستوىً معقولاً للغاية، إذ يبلغ 1.5 ضعف أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك، بينما غطت أرباحها قبل الفوائد والضرائب مصاريف فوائدها 6.2 ضعف فقط في العام الماضي. ورغم أن هذا لا يُقلقنا كثيراً، إلا أنه يُشير إلى أن مدفوعات الفوائد تُشكل عبئاً ثقيلاً. والأكثر إثارةً للإعجاب هو نمو أرباح إم جي إم ريزورتس إنترناشونال قبل الفوائد والضرائب بنسبة 1,133% خلال اثني عشر شهراً. وإذا استمر هذا النمو، فسيُسهّل إدارة الدين في السنوات القادمة. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن في النهاية، ستُحدد ربحية الشركة المستقبلية ما إذا كانت إم جي إم ريزورتس إنترناشونال قادرة على تعزيز ميزانيتها العمومية مع مرور الوقت.

أخيرًا، لا تستطيع الشركة سداد ديونها إلا نقدًا، وليس بأرباح المحاسبة. لذا، يجدر التحقق من نسبة الأرباح قبل الفوائد والضرائب المدعومة بالتدفق النقدي الحر. لحسن الحظ، حققت شركة MGM Resorts International تدفقًا نقديًا حرًا أكبر من الأرباح قبل الفوائد والضرائب خلال العامين الماضيين. هذا النوع من توليد النقد القوي يُسعدنا كجرو يرتدي زي نحلة.

وجهة نظرنا

بناءً على ما رأيناه، لا تجد شركة إم جي إم ريزورتس إنترناشونال الأمر سهلاً، نظرًا لمستوى إجمالي التزاماتها، ولكن العوامل الأخرى التي أخذناها في الاعتبار تمنحنا سببًا للتفاؤل. على وجه الخصوص، نحن منبهرون بتحويلها الأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة. بالنظر إلى كل هذه البيانات، نشعر ببعض الحذر بشأن مستويات ديون إم جي إم ريزورتس إنترناشونال. وبينما نُقدّر أن الديون يمكن أن تُعزز عوائد حقوق الملكية، فإننا نقترح على المساهمين مراقبة مستويات ديونها عن كثب خشية زيادتها. لا شك أننا نتعلم أكثر عن الديون من الميزانية العمومية. ومع ذلك، لا تكمن جميع مخاطر الاستثمار في الميزانية العمومية - بل على العكس تمامًا. ولهذا الغرض، يجب أن تكون على دراية بعلامة التحذير الوحيدة التي رصدناها مع إم جي إم ريزورتس إنترناشونال .

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.