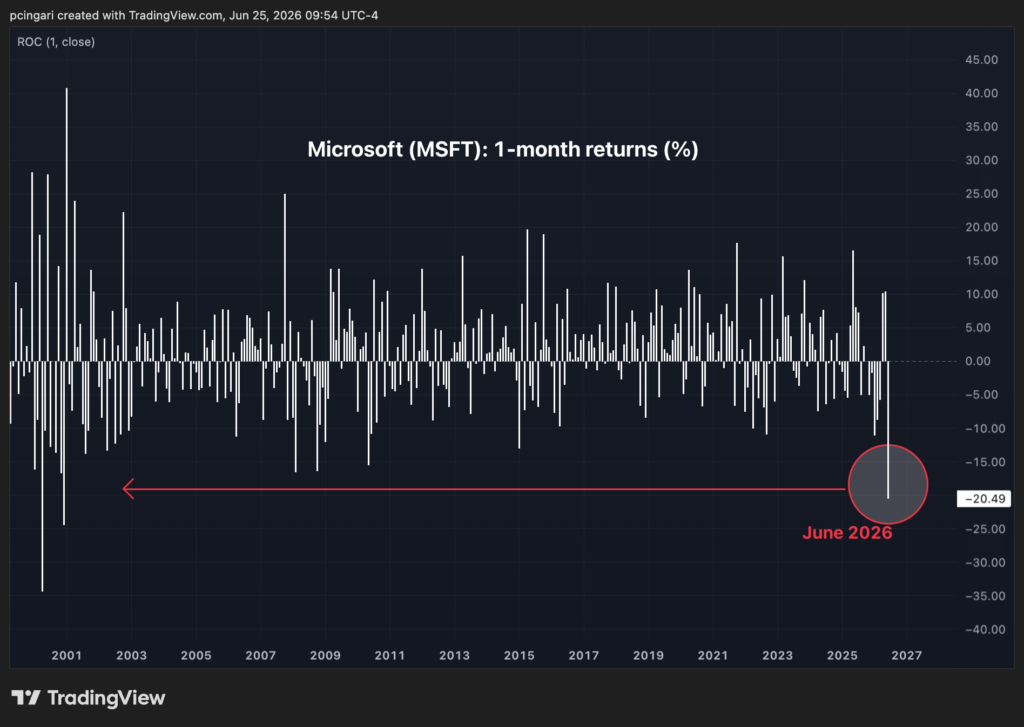

أسوأ شهر لشركة مايكروسوفت منذ عام 2000: لماذا يحدث هذا؟

مايكروسوفت MSFT | 0.00 | |

آبل AAPL | 0.00 | |

ميتا بلاتفورمس META | 0.00 | |

أمازون دوت كوم AMZN | 0.00 | |

ألفابيت (جوجل) GOOG | 0.00 |

انخفضت أسهم شركة مايكروسوفت (ناسداك: MSFT ) بأكثر من 20% في يونيو ، وهي تسير على خطى تسجيل أكبر انخفاض شهري منذ ديسمبر 2000.

قبل اثني عشر شهراً، كانت القيمة السوقية للشركة التي تتخذ من ريدموند بولاية واشنطن مقراً لها تحوم حول 4 تريليونات دولار. أما اليوم، فقد بلغت 2.65 تريليون دولار، لتأتي في المرتبة الثالثة بعد شركات إنفيديا (NASDAQ: NVDA )، وآبل (NASDAQ: AAPL )، وألفابت (NASDAQ: GOOG ).

ومع ذلك، فإن العمل مزدهر.

حققت الإيرادات نمواً يتراوح بين 16% و18% على أساس سنوي لثمانية أرباع متتالية. وتجاوزت الأرباح توقعات وول ستريت في كل مرة، كما أنها تشهد ارتفاعاً مستمراً.

فلماذا انخفض سعر السهم بأكثر من 35% منذ بداية عام 2026؟

الجواب كلمة واحدة: النفقات الرأسمالية.

لماذا توقف السوق عن الاهتمام بأرباح مايكروسوفت اليوم؟

الإنفاق الرأسمالي (Capex) هو الأموال التي تنفقها الشركة على البنية التحتية المادية.

بالنسبة لمايكروسوفت، يعني ذلك مراكز بيانات للذكاء الاصطناعي. هذا البند من الإنفاق، وليس الإيرادات، هو ما يدفع سعر السهم حالياً.

بلغت النفقات الرأسمالية 38 مليار دولار في الربع الأخير. ويتوقع بنك أوف أمريكا أن تصل نفقات مايكروسوفت الرأسمالية لعام 2026 إلى حوالي 190 مليار دولار في ذلك العام.

ليست مايكروسوفت وحدها في هذا المجال. فمن المتوقع أن تنفق أكبر خمس شركات عملاقة في مجال الحوسبة السحابية - وهي أمازون دوت كوم (ناسداك: AMZN )، ومايكروسوفت، وألفابت، وميتا بلاتفورمز (ناسداك: META )، وأوراكل (بورصة نيويورك: ORCL ) - أكثر من 700 مليار دولار في عام 2026.

يُغذي التوسع نفسه بنفسه. فزيادة مراكز البيانات تُرهق إمدادات الرقائق والذاكرة.

ترتفع الأسعار. ويزداد الإنفاق مجدداً.

السلسلة التي حوّلت مايكروسوفت إلى سهم متراجع

ارتفاع الإنفاق الرأسمالي يعني انخفاض هوامش الربح، مما يؤدي إلى انخفاض التدفق النقدي الحر. وقد ارتفع الإنفاق الرأسمالي لشركة مايكروسوفت بنسبة 63% على أساس سنوي، بينما انخفض التدفق النقدي الحر بنسبة 10%.

انخفاض السيولة النقدية المتاحة يعني انخفاض عمليات إعادة شراء الأسهم وانخفاض توزيعات الأرباح - وهما الأمران اللذان يكافئان المساهمين.

يُقدّم بنك أوف أمريكا صورةً واضحةً للأمر. فقد ارتفعت النفقات الرأسمالية لشركات الحوسبة السحابية العملاقة من 70% من التدفق النقدي التشغيلي في عام 2025 إلى ما يقرب من 100% في عام 2026.

الترجمة: لم يتبقَّ تقريباً أي دولارات مجانية للمساهمين.

هناك جانب آخر لهذه التجارة. فمنذ يناير، شهد قطاع أشباه الموصلات - كما يتتبعه مؤشر iShares Semiconductor ETF (NASDAQ: SOXX ) - ارتفاعاً بنسبة 94%. أما الشركات السبع الكبرى، التي يتتبعها مؤشر Roundhill Magnificent Seven ETF (BATS: MAGS )، فقد انخفضت بنحو 6%.

قال جيف بيزوس ذات مرة: "هامش ربحك هو فرصتي".

في عام 2026، اكتسبت تلك الفكرة معنى جديداً.

كل مليار يحوّله أصحاب مراكز البيانات العملاقة بعيدًا عن هوامش أرباحهم الخاصة يتدفق إلى الشركات التي تبني بنية الذكاء الاصطناعي: الذاكرة، وأشباه الموصلات، وأنظمة التبريد، والشبكات الضوئية، والبطاريات، والبنية التحتية للطاقة، وكل ما هو مطلوب لبناء مراكز بيانات الذكاء الاصطناعي وتدريب نماذج قوية بشكل متزايد.

لم يعد السوق يُقيّم مايكروسوفت بناءً على أرباحها الحالية، بل يُقيّم التكلفة الباهظة لما يجب أن تُبنيه غداً.

هل تستثمر مايكروسوفت في المستقبل أم تضحي بالحاضر للوصول إليه؟

في الوقت الحالي، يبدو أن المستثمرين يعتقدون أن الاحتمال الأخير هو الصحيح.

صورة: Shutterstock