أسهم الشركات الصغيرة في الشرق الأوسط التي تستحق المتابعة في مارس 2026

المداواة 9594.SA | 4.08 | +3.29% |

شهدت أسواق الخليج مؤخرًا تراجعًا، حيث دفعت التوترات الجيوسياسية في الشرق الأوسط المستثمرين إلى توخي الحذر. ورغم هذه التحديات، لا يزال مفهوم الأسهم الرخيصة جذابًا لبعض المستثمرين نظرًا لإمكانية نموها وانخفاض تكلفتها. ورغم أن مصطلح "الأسهم الرخيصة" قد يبدو قديمًا، إلا أنه لا يزال يشير إلى الشركات الصغيرة أو الناشئة التي قد توفر فرصًا استثمارية كبيرة إذا ما دعمتها بيانات مالية قوية.

أفضل 10 أسهم رخيصة في الشرق الأوسط

| اسم | سعر السهم | القيمة السوقية | المكافآت والمخاطر |

| شركة المداوات الطبية التخصصية (SASE:9594) | 4.00 ريال سعودي | 284.77 مليون ريال سعودي | ✅ 2 ⚠️ 4 عرض التحليل > |

| أدنوك للغاز (ADX:ADNOCGAS) | 3.25 درهم إماراتي | 248.56 مليار درهم إماراتي | ✅ 5 ⚠️ 1 عرض تحليل > |

| ثوب الأصيل (SASE:4012) | 3.57 ريال سعودي | 1.43 مليار ريال سعودي | ✅ 2 ⚠️ 1 عرض التحليل > |

| ألفا داتا ش.م.ع (ADX:ALPHADATA) | 1.46 درهم إماراتي | 1.49 مليار درهم إماراتي | ✅ 2 ⚠️ 1 عرض التحليل > |

| شركة الوثبة الوطنية للتأمين ش.م.ع (ADX:AWNIC) | 3.04 درهم إماراتي | 629.28 مليون درهم إماراتي | ✅ 2 ⚠️ 2 عرض التحليل > |

| شركة دبي للاستثمارات ش.م.ع (سوق دبي المالي: DIC) | 3.83 درهم إماراتي | 15.99 مليار درهم إماراتي | ✅ 2 ⚠️ 4 عرض التحليل > |

| الواحة كابيتال ش م ع (ADX:WAHA) | 1.68 درهم إماراتي | 3.19 مليار درهم إماراتي | ✅ 2 ⚠️ 2 عرض التحليل > |

| شركة أبوظبي الوطنية للفنادق ش.م.ع (ADX:ADNH) | 0.398 درهم إماراتي | 4.96 مليار درهم إماراتي | ✅ 1 ⚠️ 3 عرض التحليل > |

| شركة الشارقة للأسمنت والتنمية الصناعية (ش.م.ع) (ADX:SCIDC) | 1.05 درهم إماراتي | 650.83 مليون درهم إماراتي | ✅ 2 ⚠️ 2 عرض التحليل > |

| شركة تي جي آي للبنية التحتية (بورصة تل أبيب: TGI) | 2.551 شيكل | 194.2 مليون شيكل | ✅ 2 ⚠️ 2 عرض التحليل > |

إليكم لمحة عن بعض الخيارات من قائمة الفرز.

يسيل ياتيريم هولدينج أنونيم سيركيتي (IBSE:YESIL)

تقييم سيمبلي وول ستريت للصحة المالية: ★★★★☆☆

نظرة عامة: تتخصص شركة Yesil Yatirim Holding Anonim Sirketi في التخطيط التقني والبرمجة والميزنة وتخطيط المشاريع والتنظيم المالي بقيمة سوقية تبلغ 1.12 مليار ليرة تركية.

العمليات: لم تُعلن شركة Yesil Yatirim Holding Anonim Sirketi عن أي قطاعات إيرادات محددة.

القيمة السوقية: 1.12 مليار ليرة تركية

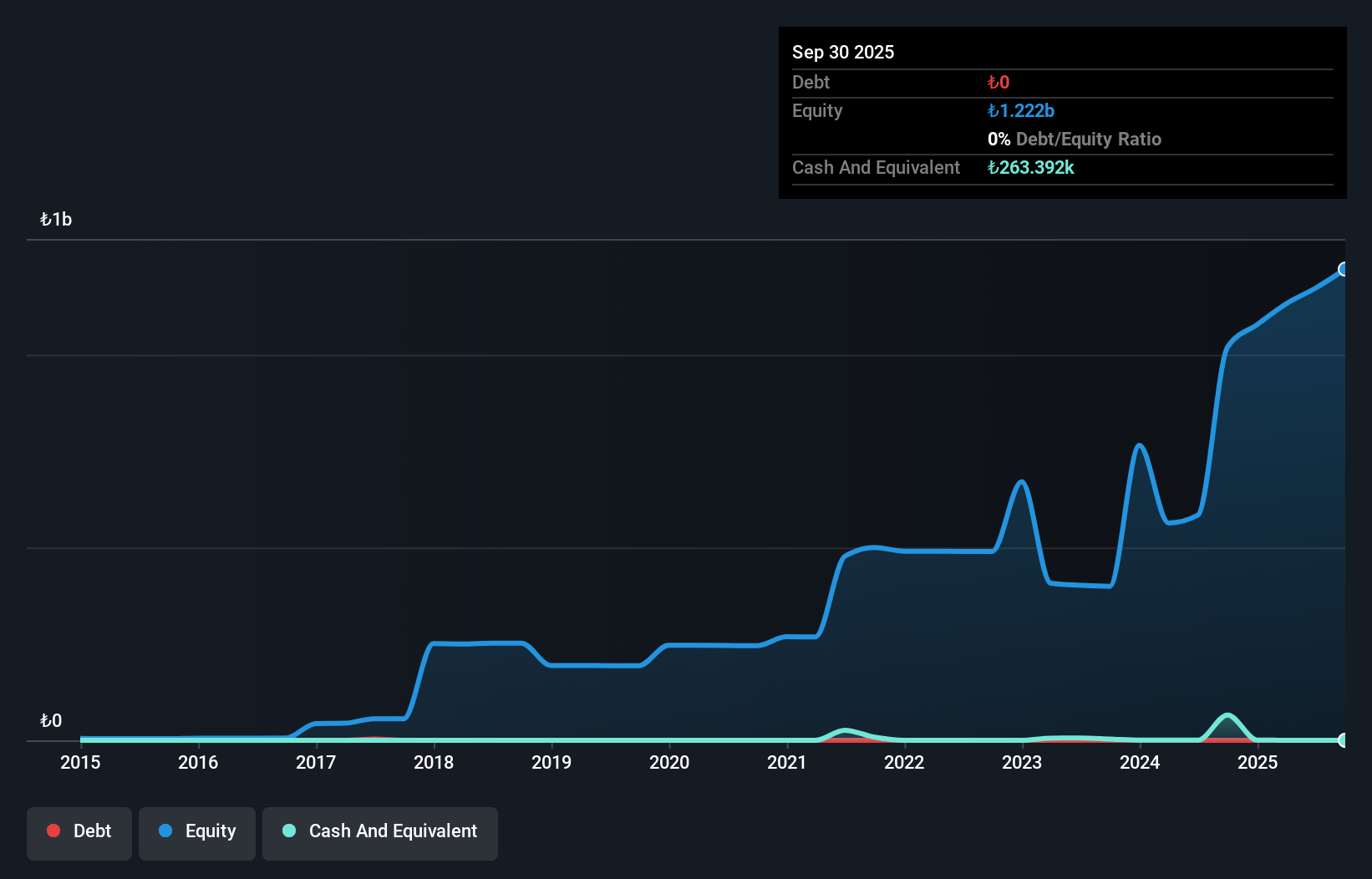

شركة يشيل ياتيريم القابضة المساهمة، برأسمال سوقي يبلغ 1.12 مليار ليرة تركية، لا تزال في مرحلة ما قبل تحقيق الإيرادات وغير مربحة، حيث سجلت مبيعات سلبية بقيمة 2.57 مليون ليرة تركية لعام 2025. ورغم خلوها من الديون وتجاوز أصولها قصيرة الأجل لالتزاماتها بهامش كبير (458.4 مليون ليرة تركية مقابل 4.3 مليون ليرة تركية)، إلا أن الشركة تواجه تحديات جمة، إذ لا يتجاوز رصيدها النقدي المتاح عامًا واحدًا، وتتزايد خسائرها على مدى السنوات الخمس الماضية بمعدل 15% سنويًا. ولا يزال سعر سهمها متقلبًا للغاية، على الرغم من عدم انخفاض حصص المساهمين مؤخرًا. كما أن بيانات فترة إدارة الشركة غير كافية لتقييم مستوى خبرتها بشكل شامل.

مجموعة فيتايحي القابضة (SASE:4180)

تقييم سيمبلي وول ستريت للصحة المالية: ★★★★☆☆

نظرة عامة: تعمل مجموعة فيطيحي القابضة في المملكة العربية السعودية، حيث تقدم الذهب والمجوهرات والمنتجات الفاخرة بقيمة سوقية تبلغ 698.50 مليون ريال سعودي.

العمليات: تحقق الشركة إيرادات بقيمة 58.79 مليون ريال سعودي من عملياتها داخل المملكة العربية السعودية.

القيمة السوقية: 698.5 مليون ريال سعودي

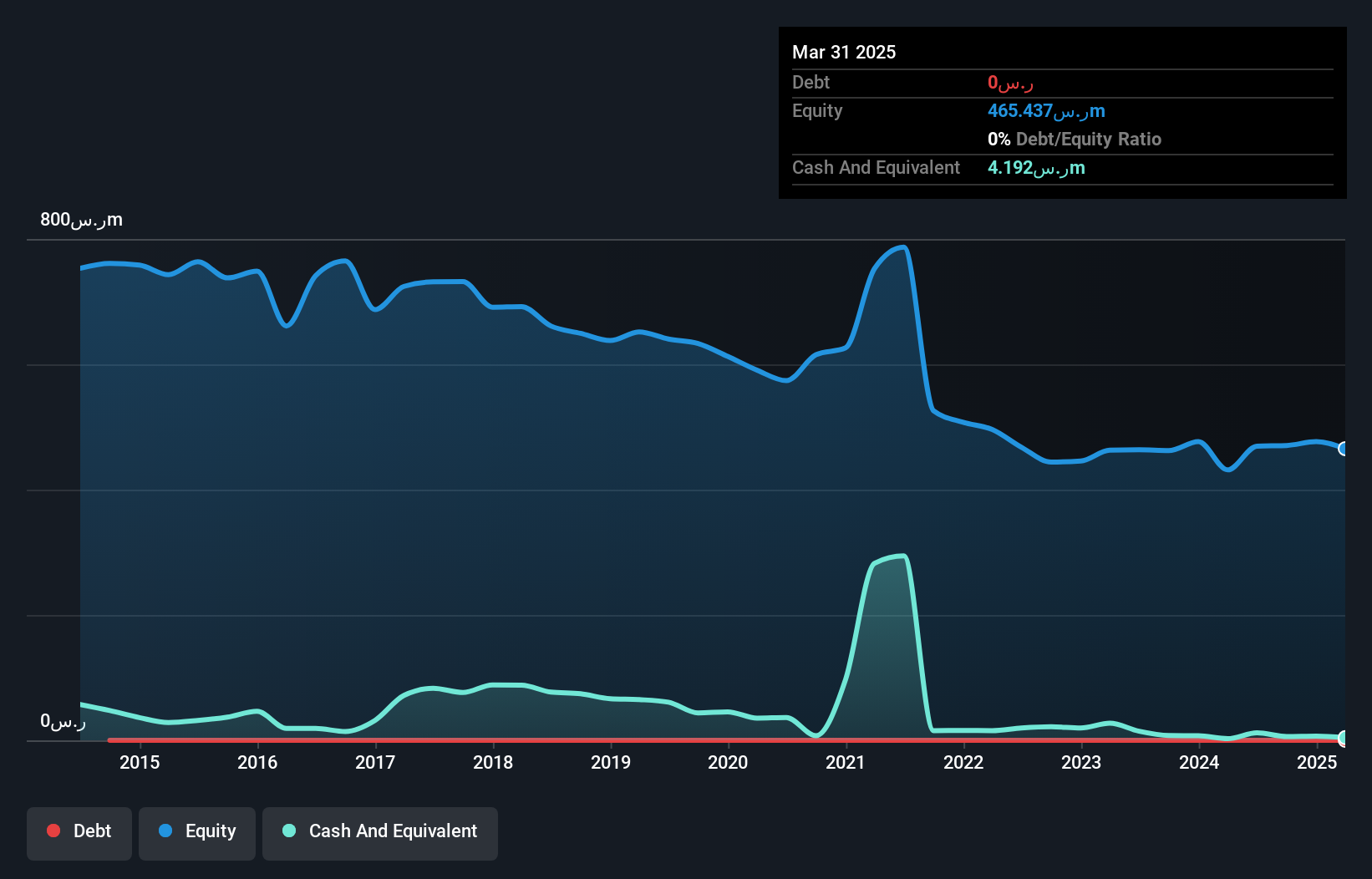

أعلنت مجموعة فيتايحي القابضة، برأسمال سوقي يبلغ 698.50 مليون ريال سعودي، عن انخفاض في المبيعات إلى 58.79 مليون ريال سعودي لعام 2025، مقارنةً بـ 67.94 مليون ريال سعودي في العام السابق، كما انخفض صافي الدخل إلى 4.05 مليون ريال سعودي من 14.52 مليون ريال سعودي. وعلى الرغم من الأرباح عالية الجودة والتغطية الكافية لمدفوعات الفائدة، تواجه الشركة تحديات تتمثل في التدفق النقدي التشغيلي السلبي وارتفاع نسبة الدين إلى حقوق الملكية على مدى خمس سنوات إلى 0.3%. وتغطي الأصول قصيرة الأجل (108.8 مليون ريال سعودي) بشكل مريح كلاً من الالتزامات قصيرة الأجل (11.1 مليون ريال سعودي) وطويلة الأجل (3.6 مليون ريال سعودي). ومع ذلك، يُشير انخفاض هوامش الربح وتراجع العائد على حقوق الملكية إلى استمرار الضغوط المالية وسط تقلبات أسبوعية مستقرة.

شركة المداوات الطبية التخصصية (SASE:9594)

تقييم سيمبلي وول ستريت للصحة المالية: ★★★★☆☆

نظرة عامة: تدير شركة المداوات الطبية المتخصصة مستشفى عامًا في منطقة عسير الجنوبية بالمملكة العربية السعودية، بقيمة سوقية تبلغ 284.77 مليون ريال سعودي.

العمليات: تحقق الشركة إيراداتها بشكل أساسي من الخدمات الطبية، والتي بلغت 111.43 مليون ريال سعودي، ومن المنتجات الصيدلانية، والتي ساهمت بمبلغ 5.69 مليون ريال سعودي.

القيمة السوقية: 284.77 مليون ريال سعودي

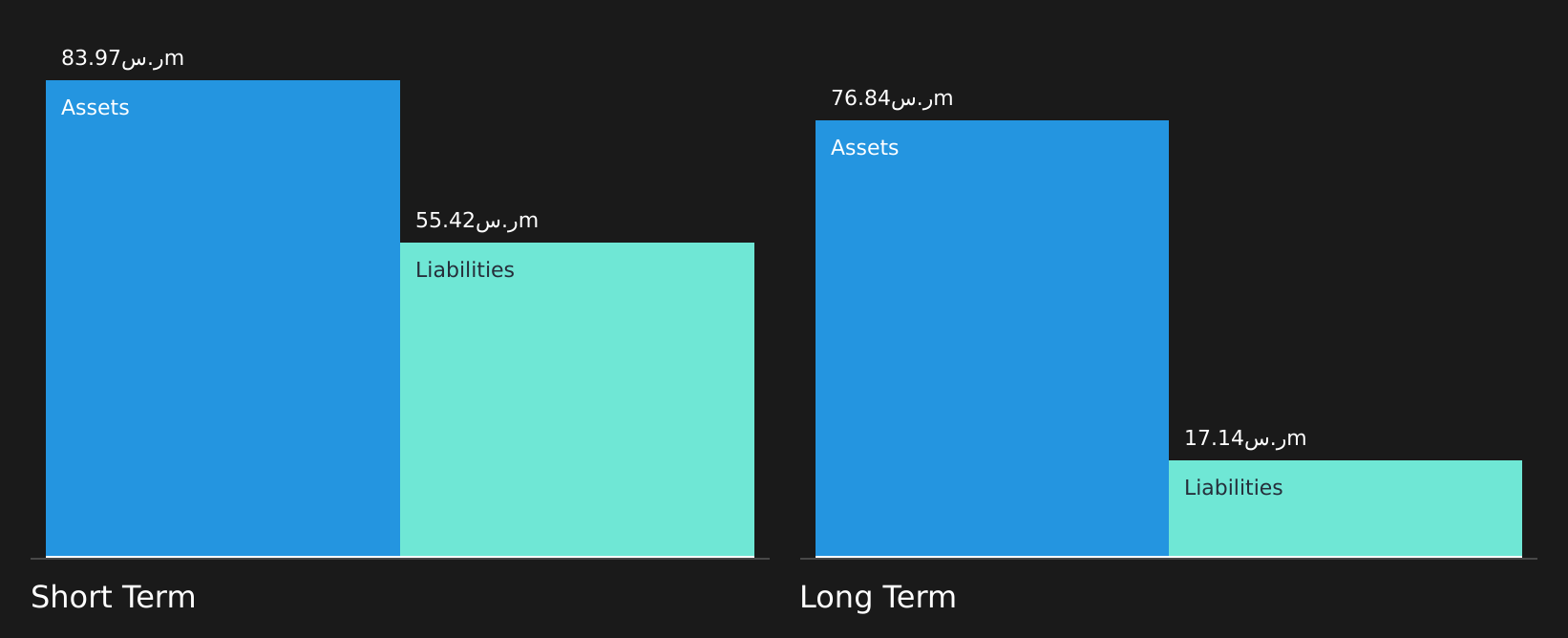

حققت شركة المداوات الطبية التخصصية، برأسمال سوقي قدره 284.77 مليون ريال سعودي، أداءً مالياً قوياً. فقد ارتفعت أرباحها بنسبة 212.4% خلال العام الماضي، متجاوزةً متوسط نمو قطاع الرعاية الصحية البالغ 14.9%. كما تحسن هامش صافي الربح للشركة بشكل ملحوظ ليصل إلى 15.6% مقارنةً بـ 8% في العام الماضي، مع الحفاظ على عائد مرتفع على حقوق الملكية عند 21.5%. وعلى الرغم من نسبة صافي الدين إلى حقوق الملكية المرضية البالغة 16.4%، إلا أن التحديات لا تزال قائمة، حيث لا تغطي التدفقات النقدية الحرة توزيعات الأرباح بشكل كافٍ، كما أن التدفقات النقدية التشغيلية لا تغطي التزامات الدين بشكل كافٍ، مما يشير إلى مخاوف محتملة بشأن السيولة في ظل تقلبات أسعار الأسهم.

إلى أين الآن؟

- تعرّف على جميع أسهم البنسات الـ 81 في الشرق الأوسط التي حددناها هنا.

- هل تبحث عن منظور جديد؟ نوّع محفظتك الاستثمارية مع شركات توزيع الأرباح القوية التي توفر تدفقات دخل موثوقة لمواجهة اضطرابات السوق المحتملة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.