انتعاش أرباح شركة ميلركنول (MLKN) يتحدى التوقعات بالخسائر المستمرة بعد تجاوز توقعات ربحية السهم في الربع الثاني من عام 2026

MillerKnoll, Inc. MLKN | 14.46 | -0.28% |

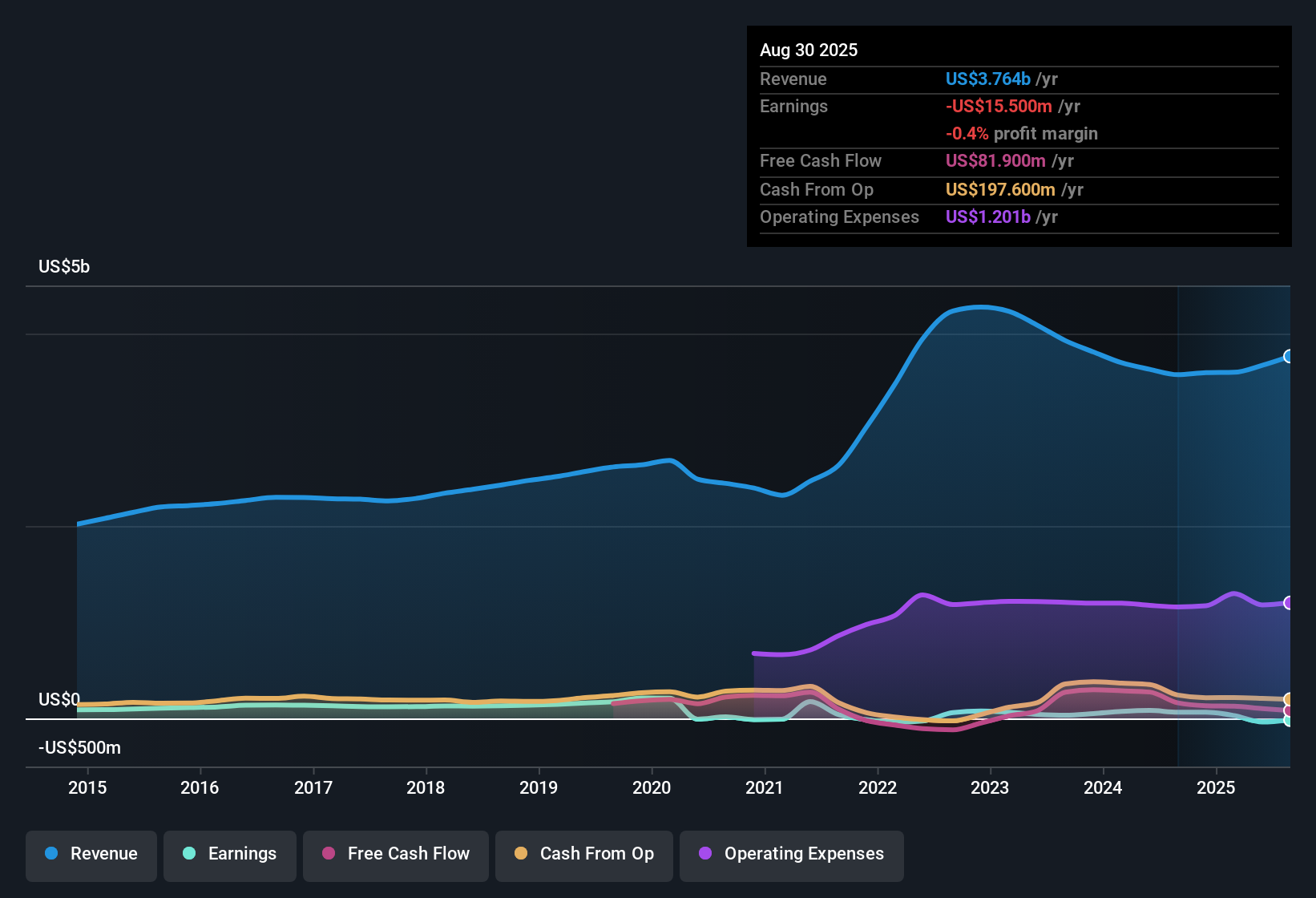

أعلنت شركة ميلر نول (MLKN) للتو عن نتائج الربع الثاني من عام 2026، محققةً إيرادات بلغت 955.2 مليون دولار أمريكي، وربحية أساسية للسهم الواحد قدرها 0.35 دولار أمريكي، مما يمهد الطريق لربع آخر يترقبه المستثمرون باهتمام بالغ. شهدت الشركة ارتفاعًا في إيراداتها الفصلية من 970.4 مليون دولار أمريكي في الربع الثاني من عام 2025 إلى 955.2 مليون دولار أمريكي في الربع الثاني من عام 2026، بينما ارتفعت ربحية السهم الأساسية من 0.49 دولار أمريكي قبل عام إلى 0.35 دولار أمريكي هذا الربع. يشير هذا إلى أن الشركة لا تزال تركز على الربحية، حتى مع بقاء إجمالي المبيعات قريبًا من مليار دولار أمريكي. في ضوء هذه الخلفية، سيركز المستثمرون على مدى استدامة هذه الهوامش الربحية، في ظل سعي الإدارة لتحقيق التوازن بين النمو وقوة الأرباح المستدامة.

اطلع على تحليلنا الكامل لشركة ميلر كنول.بعد وضع الأرقام على الطاولة، تتمثل الخطوة التالية في مقارنتها بالروايات السائدة حول شركة ميلر نول لمعرفة أي القصص يدعمها الربع الأخير وأيها بدأت في الانهيار.

تحوّل الربح من الخسارة إلى معدل تشغيلي قدره 44 مليون دولار

- انتقل صافي الدخل من خسارة قدرها 57.1 مليون دولار في الربع الرابع من عام 2025 إلى ربح قدره 24.2 مليون دولار في الربع الثاني من عام 2026، حيث بلغ إجمالي الربح في الربعين الأخيرين معًا 44.4 مليون دولار.

- يشير المحللون المتشائمون إلى صافي الخسارة خلال الاثني عشر شهرًا الماضية والبالغة 25.4 مليون دولار أمريكي، وإلى ربحية السهم الأساسية السلبية البالغة 0.37 دولار أمريكي، ومع ذلك

- تُظهر الأرباع الأخيرة تحولاً من خسارة في ربحية السهم بلغت 0.84 دولار في الربع الرابع من عام 2025 إلى ربحية بلغت 0.29 دولار و0.35 دولار في الربعين الأول والثاني من عام 2026، وهو ما يتناقض مع فكرة تفاقم الخسائر بشكل مطرد.

- بينما لا يزال المحللون يشيرون إلى أن هذه التحسينات تأتي في سياق خمس سنوات حيث نمت الخسائر بنحو 6.1 بالمائة سنوياً.

مضاعف مبيعات منخفض يبلغ 0.3 ضعف مقابل نمو بطيء بنسبة 4.4 بالمائة

- يتم تداول السهم بنسبة سعر إلى مبيعات تبلغ 0.3 مرة مقارنة بنسبة 0.8 مرة للشركات المماثلة و 1.2 مرة لقطاع الخدمات التجارية الأمريكية الأوسع، على الرغم من أنه من المتوقع أن تنمو الإيرادات بنحو 4.4 بالمائة فقط سنويًا.

- تُشير الرواية السائدة إلى أن إعادة الهيكلة والمنتجات الجديدة والتوسع العالمي في قطاع التجزئة هي عوامل النمو، و

- إن التوقعات بانخفاض هوامش الربح من حوالي -1.0% اليوم إلى 7.3% خلال ثلاث سنوات تساعد في تفسير سبب رؤية بعض المستثمرين قيمة محتملة عند هذا المضاعف المنخفض للمبيعات.

- ومع ذلك، فإن توقعات نمو الإيرادات المتواضعة مقابل توقعات السوق الأمريكية بنسبة 10.5 بالمائة تُظهر أن جزءًا كبيرًا من الحالة المتفائلة يعتمد على إصلاح هامش الربح بدلاً من التوسع السريع في الإيرادات.

فجوة القيمة العادلة للتدفقات النقدية المخصومة في مواجهة ضغوط الديون وتوزيعات الأرباح

- مع سعر السهم عند 18.92 دولارًا وقيمة عادلة للتدفقات النقدية المخصومة تبلغ حوالي 24.28 دولارًا، يتم تداول أسهم MillerKnoll بنسبة 22 بالمائة تقريبًا أقل من هذا التقييم مع بقائها غير مربحة على أساس 12 شهرًا الماضية.

- يرى المتفائلون أن الأرباح قد تنمو بنحو 109.3% سنوياً وتتحول إلى إيجابية في غضون ثلاث سنوات، ولكن

- تشير مؤشرات المخاطر الرئيسية إلى أن الديون لا تغطيها التدفقات النقدية التشغيلية بشكل جيد، لذا فإن النمو سيحتاج إلى أن يأتي مصحوباً بتوليد نقدي أقوى.

- وعائد توزيعات الأرباح بنسبة 3.96 بالمائة لا يغطيه العائد الحالي بشكل جيد، مما قد يحد من مقدار النقد الذي يمكن إعادته إلى المساهمين بينما لا تزال الميزانية العمومية تحت الضغط.

الخطوات التالية

لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على مجموعة كاملة من روايات المجتمع لشركة MillerKnoll على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عند تطور القصة.

هل ترى الأرقام بشكل مختلف؟ خصص بضع دقائق لاستكشاف الأرقام، وتحدي الرأي السائد، وتكوين وجهة نظرك الخاصة حول MillerKnoll، افعلها على طريقتك .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية وعلامتين تحذيريتين مهمتين قد تؤثران على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول MillerKnoll.

اكتشف المزيد مما هو متاح

لا تزال قصة شركة ميلر نول تعتمد على إصلاح الميزانية العمومية المترهلة ودعم توزيعات الأرباح غير المغطاة، في حين أن مكاسب الربحية الأخيرة لا تزال هشة.

إذا كنت ترغب في شركات يكون فيها مستوى الرافعة المالية أقل إثارة للشك وتدعم فيها القوة المالية العوائد، فاستخدم أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات القوية (1943 نتيجة) اليوم للتركيز على الشركات المصممة لتحمل الدورات الأكثر صعوبة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.