تتمتع Mission Produce (NASDAQ:AVO) بميزانية عمومية صحية إلى حد ما

Mission Produce, Inc. AVO | 15.34 | +2.06% |

لقد عبر ديفيد إيبن عن الأمر بشكل جيد عندما قال: "إن التقلبات ليست من المخاطر التي نهتم بها. ما نهتم به هو تجنب الخسارة الدائمة لرأس المال". عندما نفكر في مدى خطورة الشركة، فإننا نفضل دائمًا النظر إلى استخدامها للديون، لأن عبء الديون الزائد يمكن أن يؤدي إلى الخراب. ومن المهم أن شركة Mission Produce, Inc. ( NASDAQ:AVO ) تتحمل ديونًا. ولكن هل هذا الدين يثير قلق المساهمين؟

ما هي المخاطر التي يجلبها الدين؟

وبصورة عامة، لا تتحول الديون إلى مشكلة حقيقية إلا عندما تعجز الشركة عن سدادها بسهولة، سواء من خلال جمع رأس المال أو من خلال تدفقاتها النقدية الخاصة. وتشكل عملية "التدمير الخلاق" جزءاً لا يتجزأ من الرأسمالية، حيث يتم تصفية الشركات الفاشلة بلا رحمة من قِبَل البنوك. ومع ذلك، فإن السيناريو الأكثر شيوعاً (ولكنه لا يزال مؤلماً) هو أن الشركة مضطرة إلى جمع رأس مال جديد بأسعار منخفضة، وبالتالي إضعاف المساهمين بشكل دائم. ومع ذلك، فإن الموقف الأكثر شيوعاً هو عندما تدير الشركة ديونها بشكل معقول ــ ولصالحها. والخطوة الأولى عند النظر في مستويات ديون الشركة هي النظر في نقدها وديونها معاً.

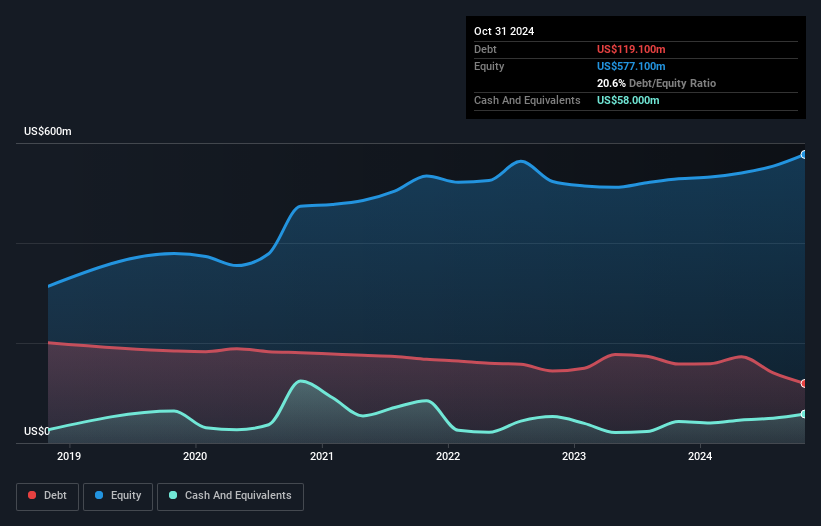

ما هو صافي الدين لشركة Mission Produce؟

كما ترى أدناه، بلغت ديون Mission Produce 119.1 مليون دولار أمريكي في أكتوبر 2024، بانخفاض عن 157.8 مليون دولار أمريكي في العام السابق. وعلى الجانب الآخر، لديها 58.0 مليون دولار أمريكي نقدًا مما يؤدي إلى صافي دين يبلغ حوالي 61.1 مليون دولار أمريكي.

ما مدى قوة الميزانية العمومية لشركة Mission Produce؟

وفقًا لآخر ميزانية عمومية تم الإبلاغ عنها، كان لدى Mission Produce التزامات بقيمة 149.1 مليون دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 245.3 مليون دولار أمريكي مستحقة بعد 12 شهرًا. وفي مقابل ذلك، كان لديها 58.0 مليون دولار أمريكي نقدًا و117.4 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي الالتزامات لديها يزيد بمقدار 219.0 مليون دولار أمريكي عن النقد والمستحقات قصيرة الأجل مجتمعة.

ورغم أن هذا قد يبدو مبلغاً كبيراً، فإنه ليس بالأمر السيئ، حيث تبلغ القيمة السوقية لشركة Mission Produce 843.2 مليون دولار أميركي، وبالتالي فمن المحتمل أن تتمكن من تعزيز ميزانيتها العمومية من خلال جمع رأس المال إذا لزم الأمر. ولكننا نريد بالتأكيد أن نبقي أعيننا مفتوحة على المؤشرات التي تشير إلى أن ديونها تجلب قدراً كبيراً من المخاطر.

من أجل تحديد حجم ديون الشركة نسبة إلى أرباحها، نحسب صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA) وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على نفقات الفائدة (غطاء الفائدة). وتكمن ميزة هذا النهج في أننا نأخذ في الاعتبار كلًا من الكمية المطلقة للديون (بنسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء) ونفقات الفائدة الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفائدة).

بالنظر إلى نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك البالغة 0.59 وتغطية الفائدة البالغة 6.2 مرة، يبدو لنا أن Mission Produce ربما تستخدم الديون بطريقة معقولة إلى حد ما. لذا نوصي بمراقبة تأثير تكاليف التمويل على الأعمال عن كثب. والأفضل من ذلك، أن Mission Produce زادت أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 852% العام الماضي، وهو تحسن مثير للإعجاب. وسوف يجعل هذا التحسن سداد الديون أسهل في المستقبل. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في النهاية، ستقرر الربحية المستقبلية للشركة ما إذا كانت Mission Produce قادرة على تعزيز ميزانيتها العمومية بمرور الوقت. لذا إذا كنت تريد معرفة ما يعتقده المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

ولكن اعتبارنا الأخير مهم أيضاً، لأن الشركة لا تستطيع سداد الديون بأرباح ورقية؛ فهي تحتاج إلى أموال نقدية. لذا فإننا نتحقق دائماً من مقدار الأرباح قبل الفوائد والضرائب التي تُترجم إلى تدفقات نقدية حرة. وعلى مدار السنوات الثلاث الماضية، أعلنت شركة Mission Produce عن تدفقات نقدية حرة بلغت 17% من أرباحها قبل الفوائد والضرائب، وهو مستوى منخفض للغاية. وهذا المستوى الضعيف من تحويل النقد يقوض قدرتها على إدارة وسداد الديون.

وجهة نظرنا

لحسن الحظ، يشير معدل النمو المذهل للأرباح قبل الفوائد والضرائب لشركة Mission Produce إلى أنها تتمتع باليد العليا فيما يتعلق بديونها. ولكن على صعيد أكثر كآبة، نشعر بالقلق بعض الشيء إزاء تحويل الأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة. وإذا نظرنا إلى كل العوامل المذكورة أعلاه مجتمعة، فسوف نجد أن شركة Mission Produce قادرة على التعامل مع ديونها بشكل مريح إلى حد ما. وبطبيعة الحال، في حين أن هذا الرفع المالي من شأنه أن يعزز العائدات على حقوق الملكية، فإنه يجلب المزيد من المخاطر، لذا فإن الأمر يستحق مراقبة هذا الأمر. ومن الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ومع ذلك، لا تكمن كل مخاطر الاستثمار داخل الميزانية العمومية ــ بل على العكس من ذلك. وقد يكون من الصعب رصد هذه المخاطر.

عندما يتم الانتهاء من كل شيء، يكون من الأسهل أحيانًا التركيز على الشركات التي لا تحتاج حتى إلى الديون. يمكن للقراء الوصول إلى قائمة بأسهم النمو التي لا تتحمل صافي ديون بنسبة 100% مجانًا ، الآن.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.