موبايل آي (MBLY): خسائرها تتفاقم، لكن توقعات الإيرادات تتجاوز السوق الأمريكية قبل موسم الأرباح

شركة موبيلاي MBLY | 7.12 | +3.64% |

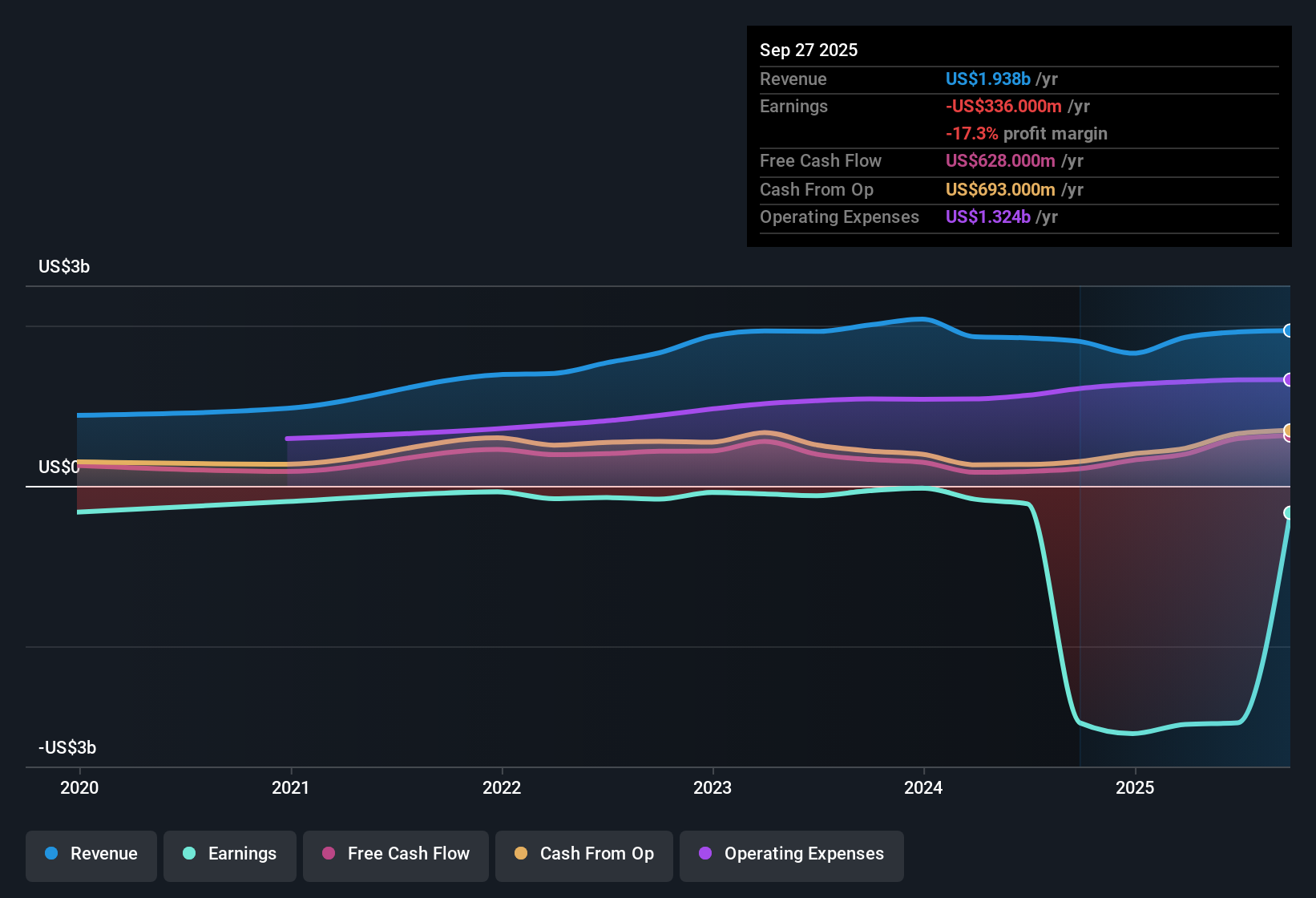

لا تزال شركة موبايل آي جلوبال (MBLY) غير مربحة، بعد أن تفاقمت خسائرها بمعدل 84.8% سنويًا خلال السنوات الخمس الماضية. ومع ذلك، من المتوقع أن تنمو إيراداتها بنسبة 22.4% سنويًا، وهو ما يزيد عن ضعف معدل نمو السوق الأمريكية الأوسع المتوقع بنسبة 10%. ومن المتوقع أن ترتفع الأرباح بنسبة 74.46% سنويًا، وأن تحقق الشركة الربحية في غضون ثلاث سنوات. بالنسبة للمستثمرين، يصاحب هذا النمو وعدٌ بالتوسع السريع، ولكنه في الوقت نفسه واقع استمرار الخسائر وعدم تحسن هوامش الربح الصافي حتى الآن.

شاهد تحليلنا الكامل لشركة Mobileye Global.والآن، دعونا نرى كيف تقارن هذه المجموعة الأخيرة من الأرقام ببعض الروايات الأكثر متابعة على نطاق واسع لشركة Mobileye Global، وما إذا كانت القصة في وول ستريت تتغير نتيجة لذلك.

فجوة القيمة العادلة لتدفقات النقد المخصومة لا تزال واسعة

- يُتداول سهم موبايل آي بسعر 14.09 دولارًا أمريكيًا للسهم، وهو أقل بنسبة 39% من قيمته العادلة بخصم التدفقات النقدية المخصومة البالغة 23.18 دولارًا أمريكيًا. ويشير هذا إلى أنه على الرغم من انخفاض الربحية وضغوط هامش الربح، فإن السوق يُسعّر بخصم كبير مقارنةً بتقديرات التدفقات النقدية طويلة الأجل.

- تشير آراء المحللين إلى أنه في حين أن نمو الإيرادات المتوقع القوي وفوز التصميم مع شركات تصنيع المعدات الأصلية الكبرى يدعمان القيمة العادلة الأعلى،

- إن الافتقار إلى الربحية وعدم وجود تحسن حديث في الهوامش الصافية يخلق توترات مع التوقعات الصعودية لإعادة التصنيف السريع،

- ويؤكد المحللون أيضًا أنه لكي يتمكن السعر الحالي من سد هذه الفجوة، يجب أن يكون المستثمرون واثقين من قدرة الشركة على تحقيق أهدافها المتعلقة بالربح والهامش لعام 2028.

- للحصول على تحليل أعمق لكيفية توافق الآراء بشأن هذا التقييم فيما يتعلق بشراكات Mobileye التقنية وخطط التوسع، راجع السرد الكامل للمحللين وتفصيل السيناريوهات. 📊 اقرأ السرد الكامل للإجماع العالمي لشركة Mobileye.

من المتوقع أن تتأرجح هوامش الربح بشكل إيجابي

- ومن المتوقع أن تتحرك هوامش الربح من -153.9% اليوم إلى 3.8% في غضون ثلاث سنوات، وهو ما يعكس التوقعات بحدوث تحول تشغيلي كبير إذا كانت التنفيذ يتوافق مع نماذج المحللين.

- تشير السرديات المتفق عليها إلى أن توسيع حصة السوق في قطاعات سيارات الأجرة الآلية وأنظمة مساعدة السائق المتقدمة (ADAS) بمثابة محفزات محتملة لرفع هذا الهامش،

- ولكنه يلاحظ أيضًا أن أي تأخيرات من جانب شركاء OEM أو انتكاسات ناجمة عن اضطرابات التجارة قد تدفع هذه الأهداف إلى أبعد من ذلك،

- وأن النمو المرتفع المتوقع في الأرباح يتوقف على النجاح في طرح وتوسيع نطاق تقنيات الكاميرات المتعددة والقيادة بدون استخدام اليدين الجديدة.

مضاعفات التقييم أعلى بكثير من الصناعة

- مع نسبة سعر إلى مبيعات تبلغ 5.9x، تُقيّم شركة Mobileye بشكل كبير أعلى من متوسط نظيراتها البالغ 1.4x ومتوسط قطاع مكونات السيارات الأمريكي البالغ 0.7x. وهذا يُبرز استعداد السوق لدفع علاوة على النمو المستقبلي رغم الخسائر المستمرة.

- وفقًا لإجماع آراء المحللين، لا يمكن تبرير هذه القيمة المضافة إلا من خلال الزخم المستمر في الإيرادات والتقدم السريع نحو الربحية،

- في حين أن أي خيبة أمل في التوسع أو معدلات التبني أو تحسين الهامش قد تضغط على التقييم مرة أخرى نحو معايير القطاع،

- إن جعل مخاطر التنفيذ مهمة بشكل خاص للمستثمرين الجدد الذين يقارنون قصة النمو بالمضاعفات الحالية.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Mobileye Global على Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل لديك رؤية فريدة لنمو موبايل آي وتقييمها؟ كوّن وجهة نظرك الخاصة وشاركنا بها في دقائق معدودة: افعل ذلك على طريقتك .

نقطة البداية الجيدة هي تحليلنا الذي يسلط الضوء على مكافأتين رئيسيتين يشعر المستثمرون بالتفاؤل بشأنهما فيما يتعلق بشركة Mobileye Global.

انظر ماذا يوجد هناك أيضًا

تسلط الخسائر الكبيرة التي تكبدتها شركة Mobileye، والافتقار إلى تحسن الهامش، ومضاعفات التقييم المرتفعة الضوء على حالة عدم اليقين المستمرة بشأن موعد تحقيق الربحية والاستقرار المالي.

إذا كنت تفضل النمو الموثوق به وتريد تجنب التقلبات الناتجة عن عمليات التحول، فاستخدم أداة فحص أسهم النمو المستقر (2090 نتيجة) لاستهداف الشركات التي تحقق أداءً ثابتًا ومتسقًا عامًا بعد عام.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.