شركة مولينا للرعاية الصحية (MOH) تواجه تحديات في خفض الخسائر والهوامش في الربع الرابع، بينما تتجه التوقعات نحو أرباح متفائلة.

Molina Healthcare, Inc. MOH | 139.38 | +2.62% |

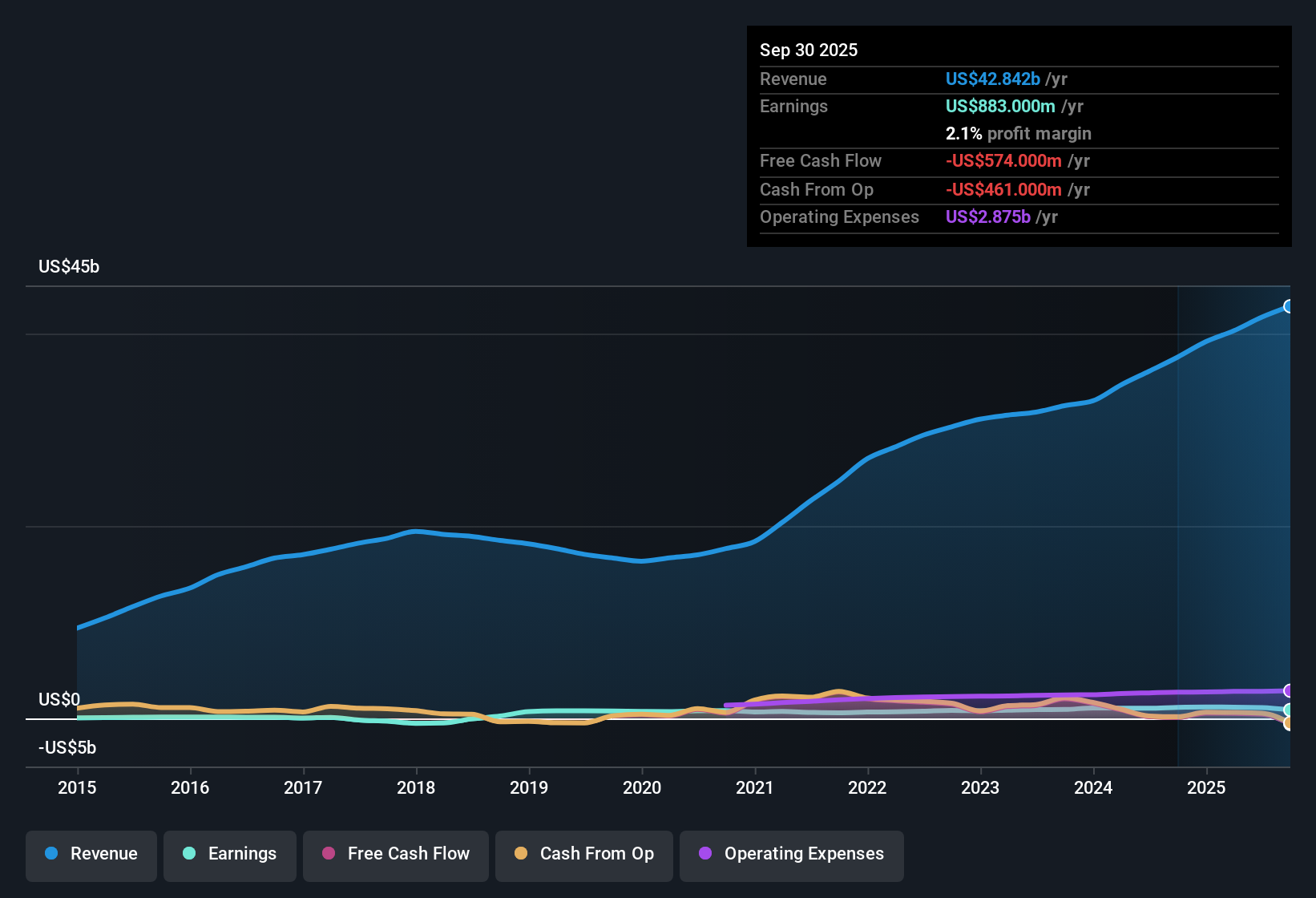

أنهت شركة مولينا للرعاية الصحية (MOH) السنة المالية 2025 بإيرادات بلغت 10.8 مليار دولار أمريكي في الربع الرابع، وخسارة أساسية في ربحية السهم قدرها 3.15 دولار أمريكي، وذلك بعد أرباح ربع سنوية سابقة بلغت 5.46 دولار أمريكي، و4.76 دولار أمريكي، و1.50 دولار أمريكي على التوالي. بينما بلغت ربحية السهم خلال الاثني عشر شهرًا الماضية 8.92 دولار أمريكي على إيرادات قدرها 43.6 مليار دولار أمريكي. وعلى مدار الأرباع الستة الماضية، ارتفعت الإيرادات من 9.8 مليار دولار أمريكي في الربع الثالث من عام 2024 إلى أكثر من 10 مليارات دولار أمريكي لكل ربع في عام 2025، حيث تراوحت أرباح السهم الربع سنوية بين 4.44 دولار أمريكي و5.66 دولار أمريكي في أواخر عام 2024، قبل أن تسجل خسارة في الربع الرابع من عام 2025. ويُشير هذا إلى صورة متباينة للربحية. ومع صافي دخل بلغ 472 مليون دولار أمريكي وهامش ربح صافٍ قدره 1.1% مقابل 3% في العام السابق، من المرجح أن يُركز المستثمرون بشكل كبير على مدى استدامة هامش الربح الحالي.

اطلع على تحليلنا الكامل لشركة مولينا للرعاية الصحية.مع ظهور أحدث النتائج، تتمثل الخطوة التالية في معرفة كيف تتوافق هذه الأرقام مع الروايات الشائعة حول نمو شركة مولينا للرعاية الصحية ومخاطرها وقصة أرباحها على المدى الطويل، وأين قد تدفع المستثمرين إلى إعادة التفكير في افتراضاتهم.

تراجعت هوامش الربح، مع بروز خسارة الربع الرابع بشكل لافت.

- حققت شركة مولينا أرباحًا صافية قدرها 472 مليون دولار أمريكي من إيرادات بلغت 43.6 مليار دولار أمريكي، بنسبة هامش ربح صافٍ بلغت 1.1%، مقارنةً بنسبة 3% في العام السابق. وفي الربع الأخير من عام 2025، تحولت الشركة إلى خسارة صافية قدرها 160 مليون دولار أمريكي بعد ثلاثة أرباع سابقة حققت فيها أرباحًا صافية.

- يرى المتشائمون أن ارتفاع تكاليف الرعاية الصحية وتقليص الميزانيات الحكومية قد يستمر في الضغط على هوامش الربح، وأن التحول من هامش ربح متأخر بنسبة 3% إلى 1.1% يتماشى مع هذا القلق، على الرغم من:

- لا يزال صافي الدخل خلال العام الماضي يبلغ 472 مليون دولار أمريكي، وهو ما يقع بين الرقم السابق البالغ 1.18 مليار دولار أمريكي في أواخر عام 2024 ومعدل التشغيل الأخير الأضعف الذي يشير إليه الربع الرابع.

- تشير الرواية المتفق عليها إلى تعديلات الأسعار وجهود إدارة التكاليف التي تهدف إلى استقرار الهوامش، وهو ما لم يتضح بعد في هامش الربح الصافي الأخير البالغ 1.1٪.

بلغت الإيرادات ما يقارب 44 مليار دولار أمريكي، لكن نمو الأرباح كان متأخراً

- انتقلت الإيرادات المتأخرة من 39.2 مليار دولار أمريكي في الربع الرابع من عام 2024 إلى 43.6 مليار دولار أمريكي في الربع الرابع من عام 2025، بينما انخفض صافي الدخل المتأخر خلال نفس الفترة من حوالي 1.18 مليار دولار أمريكي إلى 472 مليون دولار أمريكي، لذا فإن نمو الإيرادات لم يترجم إلى نمو مماثل في الأرباح خلال هذه الفترة.

- يتوقع المتفائلون أن تستفيد شركة مولينا من الفوز بالعقود وعمليات الاستحواذ، إلا أن البيانات الحالية تُظهر مزيجًا مختلفًا، وذلك للأسباب التالية:

- إن نمو الأرباح على مدى خمس سنوات بنسبة 9.3٪ سنوياً يتزامن مع هامش الربح الأخير البالغ 1.1٪ خلال 12 شهراً، وهو أقل من نسبة 3٪ المسجلة في العام السابق، لذا فإن الربحية الأخيرة أضعف مما يشير إليه معدل النمو متعدد السنوات.

- تشير التوقعات في مجموعة البيانات إلى نمو الأرباح بنحو 21.4% سنوياً، بينما من المتوقع أن تنمو الإيرادات بنحو 4.8% سنوياً، وهو ما يتناقض مع النمط الأخير حيث توسعت الإيرادات لكن صافي الدخل المتأخر انخفض مقارنة بأواخر عام 2024.

نسبة السعر إلى الأرباح 13.4 ضعفًا مع فجوة كبيرة عن القيمة العادلة وفقًا لنموذج التدفقات النقدية المخصومة

- تُتداول أسهم شركة مولينا بنسبة سعر إلى ربحية تبلغ 13.4 ضعفًا استنادًا إلى الأرباح السابقة، مقارنةً بنحو 23.5 ضعفًا لقطاع الرعاية الصحية في الولايات المتحدة و24.1 ضعفًا للشركات المنافسة. كما تُظهر البيانات قيمة عادلة وفقًا لنموذج التدفقات النقدية المخصومة تبلغ 810.45 دولارًا أمريكيًا مقابل سعر السهم الحالي البالغ 122.65 دولارًا أمريكيًا.

- يخشى المتشككون من أن ضعف هوامش الربح يبرر هذا المضاعف المنخفض، إلا أن أجزاء من القصة التشاؤمية لا تنعكس بالكامل في الأرقام الحالية، وذلك للأسباب التالية:

- بينما يركز المتشائمون على خطر انخفاض هامش الربح على المدى الطويل، لا تزال الشركة تعلن عن أرباحها خلال الاثني عشر شهرًا الماضية بقيمة 472 مليون دولار أمريكي، ولديها تاريخ من نمو الأرباح السنوي بنسبة 9.3% تقريبًا على مدى خمس سنوات، وهو ما لا يتوافق مع انهيار الربحية.

- يشير معدل السعر إلى الأرباح البالغ حوالي 13.4 مرة والفجوة الكبيرة بين سعر السهم والقيمة العادلة للتدفقات النقدية المخصومة البالغة 810.45 دولارًا أمريكيًا في مجموعة البيانات إلى أن السوق قد بدأ بالفعل في تسعير بعض مخاطر الهامش والسياسات التي وصفتها الرواية التشاؤمية.

الخطوات التالية

للاطلاع على كيفية ارتباط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، راجع مجموعة كاملة من روايات المجتمع لشركة مولينا للرعاية الصحية على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية حتى يتم تنبيهك عند تطور القصة.

هل ترى الأرقام من منظور آخر؟ خصص بضع دقائق لتحويل هذا المنظور إلى سردك الخاص عن شركة مولينا للرعاية الصحية وشاركه مع المستثمرين الآخرين: افعل ذلك على طريقتك .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية وعلامة تحذيرية مهمة واحدة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة مولينا للرعاية الصحية.

اكتشف المزيد مما هو متاح

إن التحول الأخير الذي شهدته شركة مولينا من هامش ربح صافٍ بنسبة 3% إلى 1.1%، والذي توج بخسارة في الربع الرابع، يسلط الضوء على أن جودة الأرباح تتعرض لضغوط على الرغم من ارتفاع الإيرادات.

إذا كانت تقلبات الهامش وضغوط الأرباح تجعلك تعيد التفكير في التركيز على سهم واحد، فراجع قائمة أسهمنا الـ 85 المرنة ذات درجات المخاطر المنخفضة للعثور على شركات ذات ملفات تعريف أكثر استقرارًا والتي يمكن أن تساعد في تحقيق التوازن في محفظتك الاستثمارية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.