ارتفاع هامش أسهم مورفي يو إس إيه (MUSA) بشكل طفيف، مما يتحدى التوقعات السلبية بشأن الربحية

شركة ميرفي يو إس إيه MUSA | 493.97 | -0.77% |

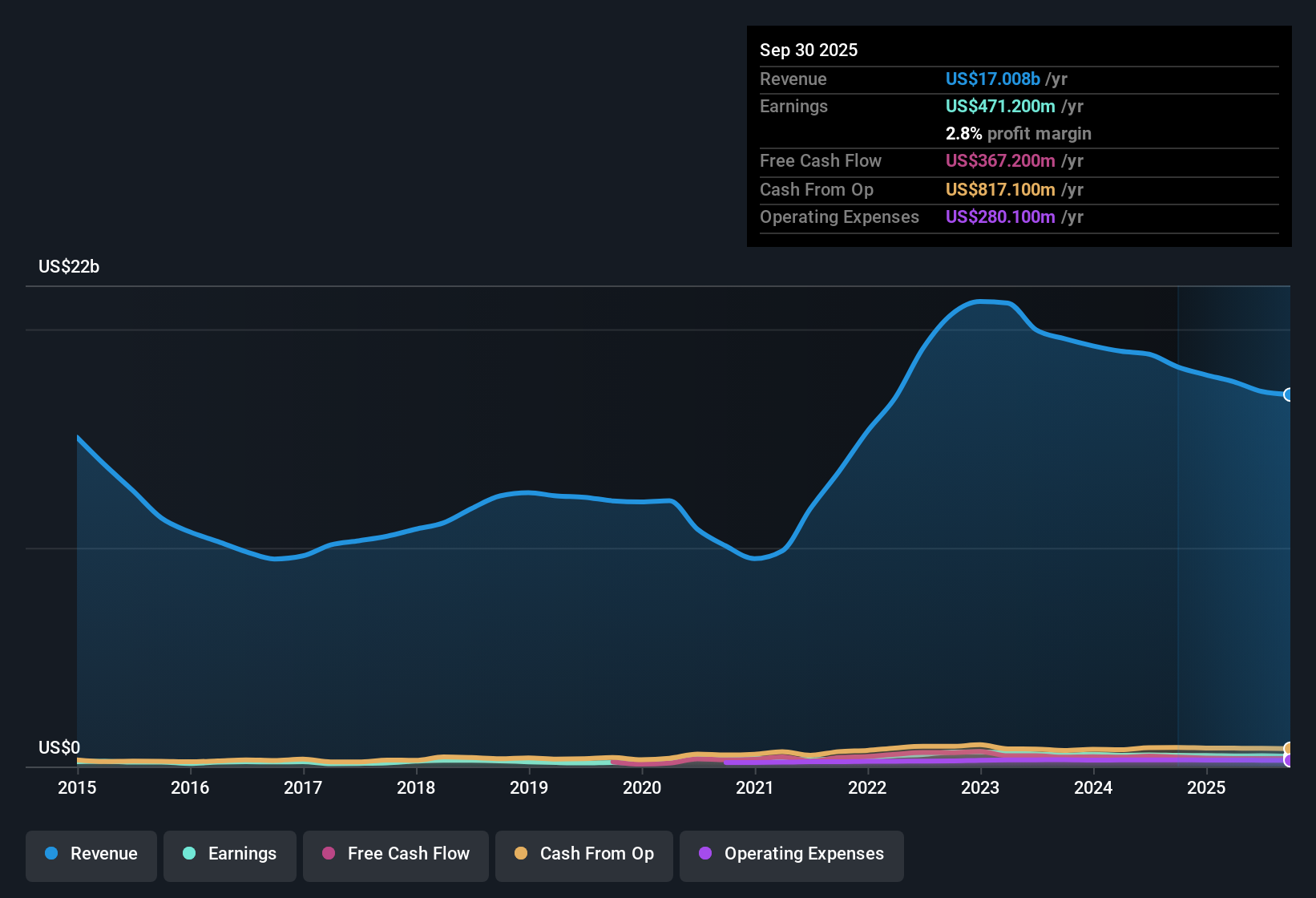

أعلنت شركة مورفي يو إس إيه (MUSA) عن هامش ربح صافي بلغ 2.9%، بزيادة طفيفة عن نسبة 2.8% المسجلة في العام الماضي، مما يعكس تحسنًا طفيفًا في الربحية. على مدار السنوات الخمس الماضية، نمت الأرباح بنسبة 7.2% سنويًا، مع توقعات مستقبلية بنمو الأرباح السنوية بنسبة 5.7% ونمو الإيرادات بنسبة 3.5%، وكلاهما أقل من متوسطات السوق الأمريكية الأوسع. وبينما تشير هذه النتائج إلى تباطؤ في زخم النمو المستقبلي، لا تزال أرباح الشركة تتميز بجودة عالية، وقد استفادت معنويات التقييم من تداول الأسهم بأقل من قيمتها العادلة المقدرة بخصم التدفقات النقدية.

شاهد تحليلنا الكامل لمورفي الولايات المتحدة الأمريكية.بعد ذلك، سنرى كيف تُقارن هذه النتائج الرئيسية بالروايات التي شكّلت توقعات السوق. وهذا سيمهد الطريق لإلقاء نظرة فاحصة على مواطن ثبات الإجماع ومواطن الحاجة إلى إعادة النظر فيه.

توقعات الهامش تشير إلى ضغط قادم

- ويتوقع المحللون أن تنخفض هامش الربح لشركة مورفي يو إس إيه من 2.9% اليوم إلى 2.5% خلال ثلاث سنوات، وهو ما يشير إلى ضغط محتمل على الربحية المستقبلية حتى مع استمرار ارتفاع الأرباح المطلقة.

- وبحسب إجماع آراء المحللين، فإن الكفاءات التشغيلية مثل ضبط التكاليف ومبادرات الولاء الرقمية تساعد في تعزيز هوامش الربح اليوم.

- ومع ذلك، فإن استمرار الرياح المعاكسة في الطلب على الوقود والنمو المحدود فقط في الفئات غير المرتبطة بالوقود قد يعني أن مكاسب الهامش قد يكون من الصعب الحفاظ عليها على المدى الطويل.

- قد يمنح توحيد القطاع شركة مورفي الولايات المتحدة الأمريكية ميزة هيكلية في الوقت الحالي. إذا استمر ضغط الهامش كما هو متوقع، فقد يُغير ذلك التوقعات الإيجابية بشأن متانة الهامش.

- هل ترغب في الاطلاع على الصورة الكاملة التي يفكر بها المستثمرون؟ تعرّف على كيفية تأثير هذه الأرقام على شركة مورفي يو إس إيه في رأي وول ستريت. 📊 اقرأ التقرير الكامل لإجماع مورفي يو إس إيه.

نسبة السعر إلى العائد (PE) للخصم مقابل الصناعة

- بمضاعف ربحية (P/E) يبلغ 15.4x، يُتداول سهم مورفي الولايات المتحدة الأمريكية بأقل من متوسط قطاع تجارة التجزئة المتخصصة في الولايات المتحدة البالغ 18.7x. ويرى المحللون أن بلوغ هذا المضاعف 17.2x بحلول عام 2028 ضروري لتبرير أهداف الأسعار الحالية.

- وتشير السرديات التوافقية إلى أن هذا الخصم، إلى جانب تداول الأسهم بأقل من القيمة العادلة للتدفق النقدي المخصوم (DCF) البالغة 384.55 دولار، يدعم الحجة القائلة بأن السهم يبدو جذاباً من حيث القيمة مقارنة بالصناعة الأوسع.

- ومع ذلك، عند مقارنتها مع أقرانها المباشرين، لا تزال تبدو باهظة الثمن نسبيًا، لذا فإن هذا الخصم في الصناعة هو مجرد جزء واحد من قصة تقييم أكثر تعقيدًا.

نمو الإيرادات يتخلف عن السوق الأوسع

- إن توقعات نمو الإيرادات السنوية لشركة مورفي الولايات المتحدة بنسبة 3.5% تتخلف بشكل حاد عن توقعات السوق الأمريكية البالغة 10.3%، مما يوضح أن الشركة تواجه صعودًا أكثر صعوبة لمواكبة زخم القطاع.

- تسلط آراء المحللين الضوء على أنه في حين أن مكاسب الإيرادات مدعومة بتوسيع الشبكة ومبيعات البضائع المرنة، فإن النمو المحدود في الفئات غير المرتبطة بالوقود ومخاطر التنفيذ في بناء المتاجر الجديدة قد تقيد مكاسب الإيرادات مقارنة بالمنافسين الأسرع نمواً.

- وقد تؤدي الرياح المعاكسة المرتبطة بانخفاض أحجام الوقود في نفس المتجر وتضخم التكاليف إلى الحد من القدرة على زيادة الإيرادات الإجمالية فوق التوقعات الخافتة.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Murphy USA على Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل لديك وجهة نظر فريدة تجاه هذه النتائج؟ شاركنا وجهة نظرك واصنع قصة شخصية في دقائق معدودة: افعل ذلك على طريقتك .

نقطة البداية الرائعة لأبحاثك حول شركة Murphy USA هي تحليلنا الذي يسلط الضوء على مكافأتين رئيسيتين وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرارك الاستثماري.

انظر ماذا يوجد هناك أيضًا

تواجه شركة مورفي الولايات المتحدة توقعات ضعيفة لنمو الإيرادات وضغوط الهامش، مما يشير إلى أن أداءها المستقبلي قد يتخلف عن نظيراتها الأكثر ثباتًا واستقرارًا في النمو.

إذا كان التقدم الثابت هو ما يهمك أكثر، ففكر في استخدام أداة فحص أسهم النمو المستقرة (2112 نتيجة) لتحديد الشركات التي تحقق أرباحًا متوقعة وتوسعًا موثوقًا به خلال تقلبات السوق.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.