شركة نايكي (NKE) تتجاوز التوقعات في الربع الرابع لكنها تشير إلى مزيد من ضغوط المبيعات، فهل سعرها مناسب تماماً؟

نايك إنك NKE | 0.00 |

أعلنت شركة نايكي (NKE) للتو عن نتائج الربع الرابع من السنة المالية التي تجاوزت توقعات الأرباح والإيرادات، لكن تحذير الإدارة من مزيد من الضغط على المبيعات في أوائل السنة المالية 2027 سرعان ما أصبح محور اهتمام المستثمرين.

جاءت نتائج نايكي الأخيرة بعد انخفاض طويل في سعر سهمها، حيث تراجع عائد سعر السهم منذ بداية العام بنسبة 31.95%، وانخفض إجمالي عائد المساهمين خلال عام بنسبة 42.08%. ويشير ارتفاع سعر السهم بنسبة 4.90% خلال يوم واحد، والتعافي الطفيف خلال سبعة أيام، إلى تحسن طفيف في زخم الشركة على المدى القريب بعد فترة ضعف دامت 30 يومًا وعدة سنوات، حيث يوازن المستثمرون بين التوجيهات الحذرة، والتغييرات الإدارية، ونشاط العلامة التجارية المرتبط بكأس العالم، وبين مخاطر التحول المستمرة.

إذا دفعتك إعادة هيكلة نايكي إلى إعادة النظر في محفظتك الاستثمارية، فهذه فرصة جيدة للاطلاع على قصص نجاح أخرى في مجال المستهلكين والنمو من خلال قائمتنا لأفضل 20 شركة يقودها مؤسسوها.

مع تداول أسهم شركة نايكي بالقرب من أدنى مستوياتها منذ عدة سنوات على الرغم من تجاوز الأرباح للتوقعات، وزيادة في استرداد الرسوم الجمركية، وخصم متواضع عن أهداف المحللين، فإن السؤال الرئيسي الآن هو ما إذا كان السهم رخيصًا حقًا أم أن السوق يعكس بالفعل مسار نموه الأبطأ.

الرواية الأكثر شيوعًا: مبالغ في تقديرها بنسبة 10%

بحسب الرواية الأكثر تداولاً، تُعتبر أسهم نايكي مُبالغاً في قيمتها بشكل طفيف، حيث تبلغ قيمتها العادلة 43.01 دولارًا أمريكيًا مقارنةً بسعر الإغلاق الأخير البالغ 43.06 دولارًا أمريكيًا. وهذا يجعل الافتراضات الضمنية جديرة بالفهم.

بناءً على التحليل الحالي، يبدو أن سهم نايكي (NKE) مُبالغ في تقييمه عند سعره الحالي البالغ 65.90 دولارًا أمريكيًا، مقارنةً بقيمته الجوهرية المُقدّرة وفقًا لنموذج التدفقات النقدية المخصومة (DCF) البالغ 46.62 دولارًا أمريكيًا، بالإضافة إلى طرق التقييم الأخرى. ويتمثل النهج الأكثر حذرًا في انتظار فرصة دخول محتملة بسعر أقل من 50 دولارًا أمريكيًا، حيث سيقترب سعر السهم من قيمته الأساسية. بدلاً من ذلك، يمكن للمستثمرين مراقبة أداء نايكي، بما في ذلك نمو الإيرادات وهوامش الربح وتخصيص رأس المال، لمعرفة ما إذا كانت النتائج المستقبلية تُبرر تقييمًا أعلى قبل الدخول في السوق. يُوازن هذا النهج بين فرصة الاستثمار في علامة تجارية قوية، مع الحرص على تجنب دفع مبالغ زائدة على المدى القصير.

بحسب DS2invest، يعتمد هذا التحليل لشركة نايكي بشكل كبير على مسار نمو محدد، وربحية منضبطة، ومضاعف ربحية معين. هل ترغب في معرفة كيفية تفاعل هذه العناصر، وما هي الافتراضات التي تم تجاوزها للوصول إلى القيمة العادلة؟

النتيجة: القيمة العادلة 43.01 دولارًا (مبالغ في تقييمها)

ومع ذلك، فإن انخفاضات أسعار أسهم شركة نايكي الأخيرة على مدى عدة سنوات، بالإضافة إلى أي تعثر في التنفيذ المباشر للمستهلك، قد تتحدى بسرعة فكرة أن سعر السهم منخفض بشكل طفيف فقط.

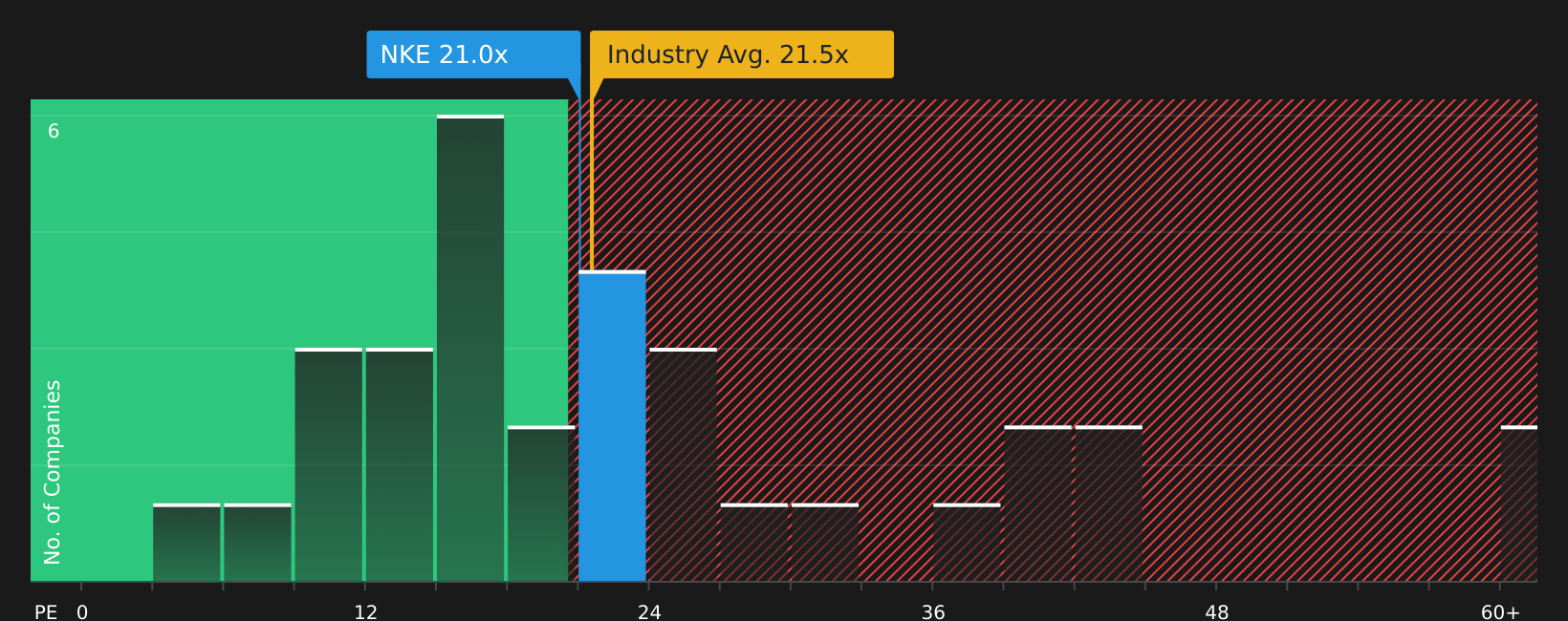

وجهة نظر أخرى: ماذا يقول معدل السعر إلى الأرباح لشركة نايكي؟

بينما يعتمد تحليل DS2invest على التدفقات النقدية المخصومة للقول بأن شركة نايكي مُبالغ في تقييمها، فإن نسبة السعر إلى الأرباح الحالية البالغة 20.5 ضعفًا تُشير إلى صورة أكثر تفاؤلًا. فهي أقل من متوسط الشركات المنافسة البالغ 27.9 ضعفًا، وأقل من متوسط قطاع السلع الفاخرة في الولايات المتحدة البالغ 21.3 ضعفًا، وأقل من النسبة العادلة البالغة 26.9 ضعفًا التي قد يتجه إليها السوق، مما يثير التساؤل حول ما إذا كانت مخاطر الأرباح قد تم أخذها في الحسبان بالفعل.

لإلقاء نظرة فاحصة على كيفية مقارنة هذا المنظور القائم على الأرباح مع المعايير الأخرى، ألق نظرة على ما تقوله الأرقام عن هذا السعر - اكتشف ذلك في تحليل التقييم الخاص بنا.

الخطوات التالية

هل تشعر بمشاعر متضاربة تجاه نايكي بعد هذه الإشارات المتناقضة حول القيمة والتنفيذ؟ بينما لا تزال التفاصيل حديثة، راجع الصورة الكاملة للمخاوف والإيجابيات من خلال 3 مكافآت رئيسية وعلامة تحذيرية مهمة واحدة .

هل تبحث عن المزيد من أفكار الاستثمار خارج نطاق شركة نايكي؟

إذا ساهمت إعادة هيكلة نايكي في تحسين تركيزك، فلا تتوقف هنا. استغل هذه الفرصة لتحديد فرص أخرى قد تتناسب مع أهداف محفظتك الاستثمارية.

- استهدف المرونة مع الشركات التي تجمع بين القوة المالية وجودة الأرباح من خلال أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات القوية (47 نتيجة) .

- ابحث عن فرص التسعير الخاطئ المحتملة من خلال مراجعة قائمتنا التي تضم 41 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية قبل أن يدرك السوق ذلك تماماً.

- أعط الأولوية للدخل والاستقرار من خلال مراجعة الشركات في حصوننا الثمانية للأرباح الموزعة حتى لا تضطر إلى مطاردة العائد لاحقًا.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.