يبدو سهم شركة نايكي (NKE) معقولاً من حيث التدفق النقدي، ولكنه مبالغ فيه من حيث الأرباح.

نايك إنك NKE | 0.00 |

انخفض سهم شركة نايكي بشكل حاد خلال السنوات القليلة الماضية، إلا أن المؤشرات الحالية تشير إلى أنه يُتداول الآن بالقرب من قيمته الجوهرية المُقدّرة. وهذا يجعل المستثمرين يُوازنون بين الانخفاض الحاد في سعر السهم وتقييم يبدو أقرب إلى "الواقع" منه إلى كونه رخيصاً بشكل واضح.

- انخفض سعر سهم شركة NIKE بنسبة 72.2% على مدى خمس سنوات، مما يعني أن التقييم الحالي يتم بناءً على أساس أقل بكثير مما كان عليه في الماضي.

- قد تكون التوقعات بأن التحول يمكن أن يدعم التدفقات النقدية المستقبلية، في مقابل مخاطر التنفيذ المتعلقة بضعف الصين، وإعادة ضبط أسعار الجملة، وتغير طلب المستهلك، هي العوامل الرئيسية التي تحدد سعر السهم من الآن فصاعدًا.

- في عمليات التحقق الأوسع نطاقاً التي أجرتها Simply Wall St، حصلت شركة NIKE على 2 من 6 نقاط من حيث القيمة ، مما يشير إلى شركة لا تُعتبر صفقة واضحة في معظم المقاييس حتى لو كان تقدير التدفق النقدي المخصوم (DCF) قريبًا من سعر السهم الحالي.

تكمن المشكلة الآن فيما إذا كان ضعف سعر سهم NIKE الأخير قد أخذ هذه المخاطر في الاعتبار بالفعل أم أن المستوى الحالي للسهم لا يزال يترك مجالاً محدوداً للارتفاع مقارنة بتقدير قيمته الجوهرية.

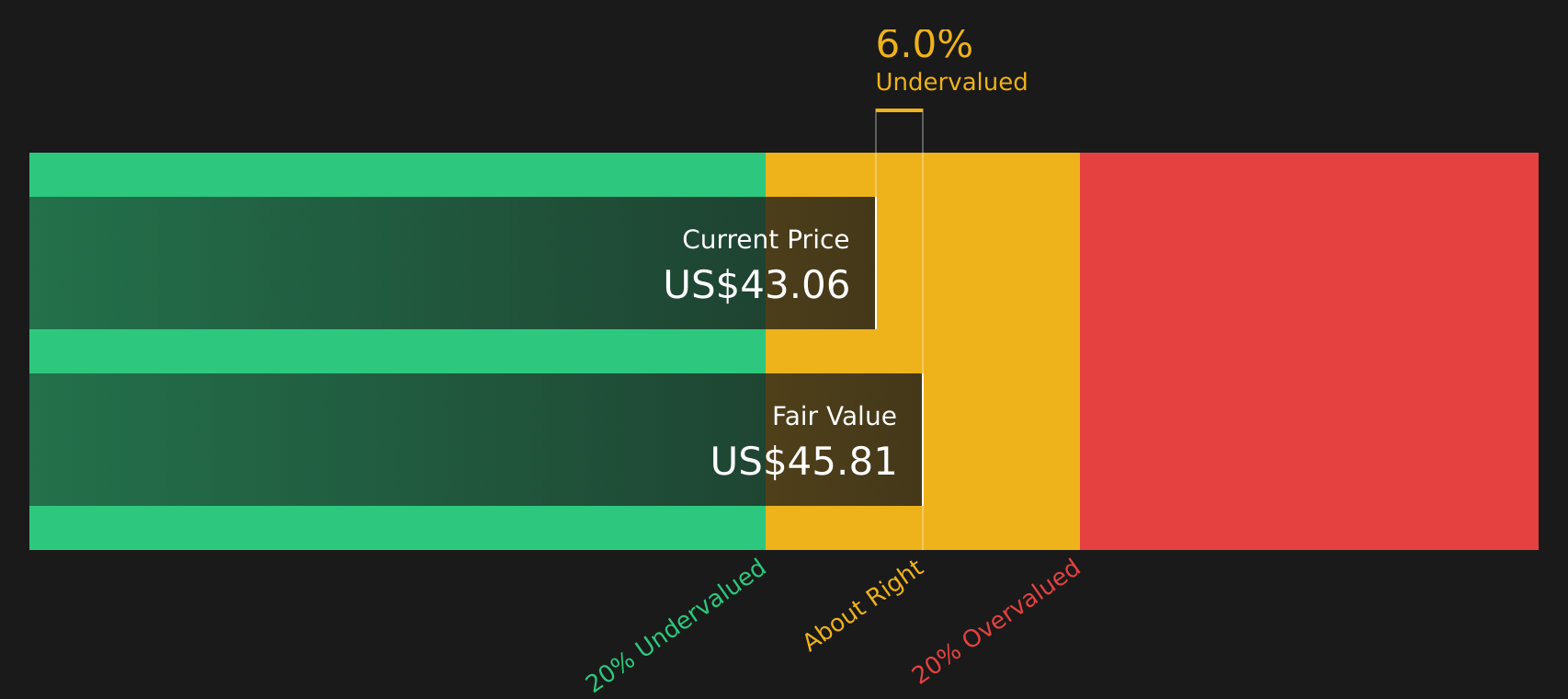

هل سعر سهم نايكي عادل من حيث التدفق النقدي؟

يركز نموذج التدفقات النقدية المخصومة (DCF) هنا على ما يمكن أن تحققه شركة نايكي لمساهميها على المدى الطويل. وبناءً على هذا النهج، يبلغ التدفق النقدي الحر لشركة نايكي خلال الاثني عشر شهرًا الماضية حوالي مليار دولار أمريكي، مع افتراض النموذج أن التدفقات النقدية ستتعافى بدلًا من أن تنخفض على المدى الطويل. وتُترجم هذه التوقعات إلى قيمة جوهرية مُقدَّرة تبلغ حوالي 40.46 دولارًا أمريكيًا للسهم الواحد.

مع ارتفاع سعر سهم نايكي الحالي بنسبة 1.5% فقط عن تقديرات التدفقات النقدية المخصومة، يبدو سعره متوافقًا تقريبًا مع تقييم تدفقاته النقدية، وليس بالضرورة رخيصًا أو غاليًا بشكل واضح. وتُفسر التخفيضات الأخيرة في التصنيف، التي تُشير إلى تباطؤ وتيرة إعادة الهيكلة ومشاكل التنفيذ في قطاعي البيع بالجملة والصين، سبب تردد السوق في تسعير السهم بأكثر بكثير من قيمته الجوهرية المُقدّرة.

بشكل عام، يبدو أن سهم NIKE مقيم بشكل عادل تقريبًا مقارنة بتقدير القيمة الجوهرية القائم على نموذج التدفقات النقدية المخصومة.

تُقيّم أسهم شركة NIKE بشكل عادل وفقًا لنموذج التدفقات النقدية المخصومة (DCF) ، ولكن هذا التقييم قابل للتغيير في أي لحظة. تابع قيمة السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقى تنبيهات عند اتخاذ القرار المناسب.

أين يقع موقع شركة نايكي في قائمة الأرباح؟

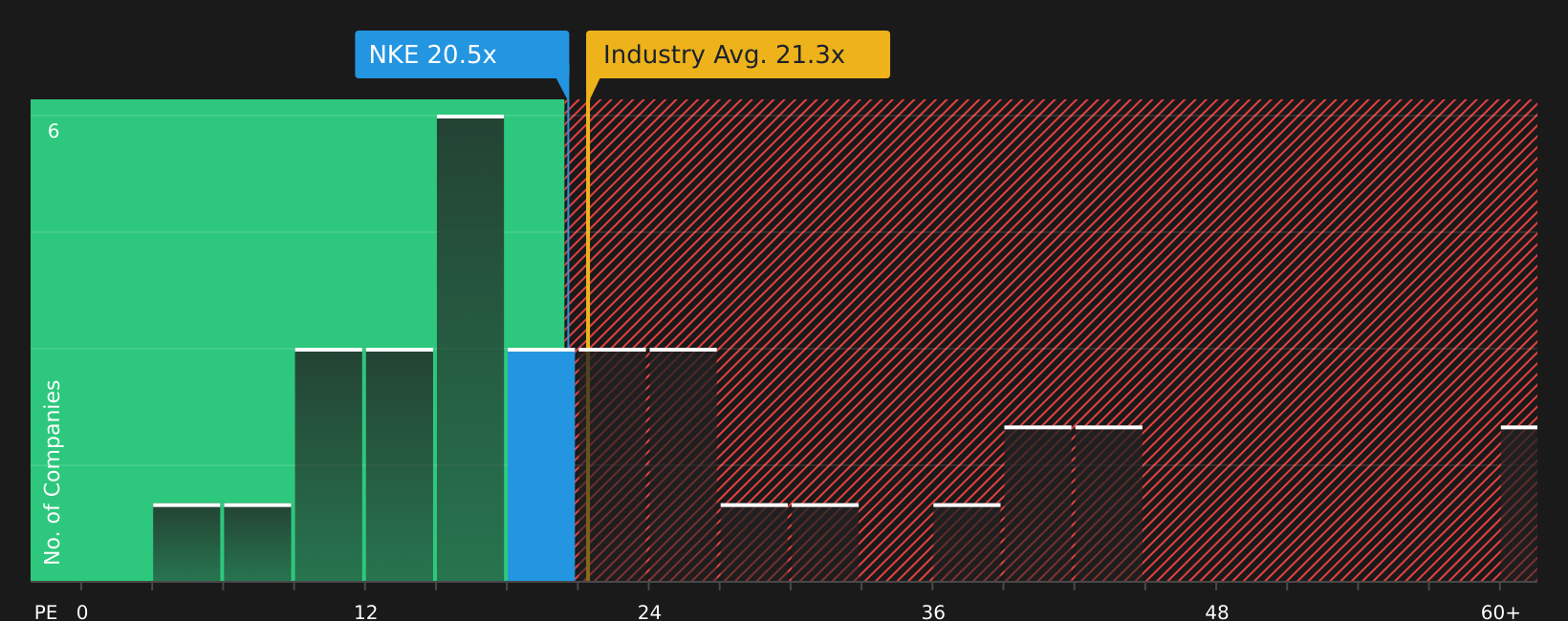

تُعد نسبة السعر إلى الأرباح طريقة مفيدة للتفكير فيما تدفعه مقابل كل دولار من أرباح شركة NIKE، وهو ما يناسب علامة تجارية استهلاكية ناضجة ومربحة مثل NIKE.

تُتداول أسهم شركة نايكي حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 27.0 ضعفًا، وهي قريبة جدًا من متوسط الشركات المنافسة البالغ 27.8 ضعفًا، وأعلى من متوسط قطاع السلع الفاخرة الأوسع نطاقًا البالغ 22.1 ضعفًا. وبحسب نموذج Simply Wall St، فإن نسبة السعر إلى الربحية "العادلة" لشركة نايكي، بناءً على حجمها وهوامش ربحها ومستوى المخاطرة لديها، تبلغ حوالي 29.4 ضعفًا، وهي أعلى قليلًا من سعر تداول السهم الحالي.

يشير هذا إلى أن السهم لا يُعتبر فرصة استثمارية مغرية، ولا يُعتبر مبالغًا في أرباحه مقارنةً بالشركات المماثلة. ويبدو أن التخفيضات الأخيرة في التصنيف الائتماني والتساؤلات المستمرة حول إعادة هيكلة الشركة تنعكس بشكل عام في نسبة السعر إلى الأرباح الحالية، دون أن تدفعها إلى خصم أو علاوة مبالغ فيها.

وبالمجمل، يبدو أن مضاعف أرباح شركة NIKE يتماشى بشكل عام مع ما يشير إليه النموذج باعتباره نسبة سعر/ربح عادلة، لذا يبدو أن السهم مقيم بشكل عادل تقريبًا وفقًا لهذا المقياس.

رواية نايكي: ما الذي يبرر السعر الحالي؟

تُكمل تحليلات Simply Wall St لشركة NIKE ما بدأته عمليات تقييم الأسهم، حيث تُوضح بالتفصيل ما يجب أن يحدث لنمو NIKE وهوامش ربحها وأرباحها لكي ترتفع أو تنخفض قيمة السهم بشكل ملحوظ عن قيمته الحالية. ويُعامل كل تحليل القيمة العادلة كفرضية حول أعمال NIKE يُمكن تتبعها بمرور الوقت، بدلاً من كونها رقماً ثابتاً، وتُعرض هذه التحليلات على صفحة مجتمع Simply Wall St لتتمكن من تقييمها.

تتباين آراء المجتمع حول شركة NIKE بشكل كبير، حيث يرى أحد المعسكرين أن إعادة تصميم المنتجات والعمل على العلامة التجارية بمثابة أساس للمرونة، بينما يركز المعسكر الآخر على التقدم البطيء والمخاطر الخارجية.

توقعات إيجابية: سعر أقل من قيمته الحقيقية بنسبة 32%

"تعمل شركة نايكي على تسريع عملية تحويل مجموعة منتجاتها، بهدف التركيز على أبعاد الأداء الرياضي لدفع النمو، وتقليل الاعتماد على الخطوط المتراجعة، والتأثير بشكل إيجابي على الإيرادات..."

سيناريو هبوطي: مبالغ في تقييمها بنسبة 73%

"تفقد الشركة بريق علامتها التجارية وأهميتها الثقافية، خاصة بين جيل زد والمستهلكين الأصغر سناً الذين يفضلون بشكل متزايد العلامات التجارية المنافسة، والأزياء السريعة، والعلامات التجارية المحلية للغاية أو التي تركز على الاستدامة..."

هل تعتقد أن هناك المزيد من التفاصيل حول قصة نايكي؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة نايكي، تشير القيمة الجوهرية للتدفقات النقدية المخصومة (DCF) ونسبة السعر إلى الأرباح الحالية إلى أن سعر السهم مناسب، وليس بالضرورة أقل أو أكثر من قيمته الحقيقية. أما المؤشرات العامة فهي غير كافية للمستثمرين الباحثين عن القيمة، لذا من المرجح أن يخيب أمل أي شخص يأمل في صفقة رابحة. الأهم الآن هو قدرة نايكي على تنفيذ خطة إعادة هيكلتها في الصين وقطاع البيع بالجملة، والحفاظ على الطلب الاستهلاكي، حتى لا تتراجع التوقعات الحالية للتدفقات النقدية والأرباح، مما قد يُجبر الشركة على إعادة النظر في التسعير "العادل" الحالي.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.