قد يكون سهم شركة نايكي (NKE) رخيصًا بناءً على الأرباح، ولكنه عادل بناءً على التدفق النقدي.

نايك إنك NKE | 0.00 |

لقد شهد سهم NIKE فترة صعبة على مدى السنوات الخمس الماضية، ومع ذلك فإن إشارات التقييم الحالية أقل أحادية الجانب، حيث أن تقدير القيمة الجوهرية للتدفقات النقدية المخصومة (DCF) قريب من سعر السوق بينما تشير المضاعفات القائمة على الأرباح إلى أن الأسهم قد تكون أرخص.

- انخفض سعر السهم بنحو 69.8% على مدى خمس سنوات، مما يضع شركة NIKE بقوة في منطقة التحول لأي شخص يتطلع إلى تحقيق عوائد طويلة الأجل.

- يمكن أن تدعم جهود إعادة الهيكلة الأخيرة وتغيير القيادة التوقعات بعمليات أكثر كفاءة بمرور الوقت، في حين أن الضغط على المناطق الرئيسية والتحديات القانونية والعلامات التجارية المستمرة قد تؤثر على المبلغ الذي يرغب المستثمرون في دفعه مقابل التدفقات النقدية المستقبلية.

- في عمليات التحقق الأوسع نطاقاً التي أجرتها Simply Wall St، حصلت NIKE على 4 من 6 ، وهو ما يمثل صورة مختلطة بدلاً من كونها صفقة واضحة أو مبالغة واضحة في التقييم.

المسألة الآن هي ما إذا كان سعر سهم NIKE الحالي، الذي يدور حول تقدير قيمته الجوهرية، لا يزال يوفر إمكانات صعودية كافية لتبرير المخاطر التي تأتي مع سهم في منتصف عملية إعادة ضبط طويلة الأمد.

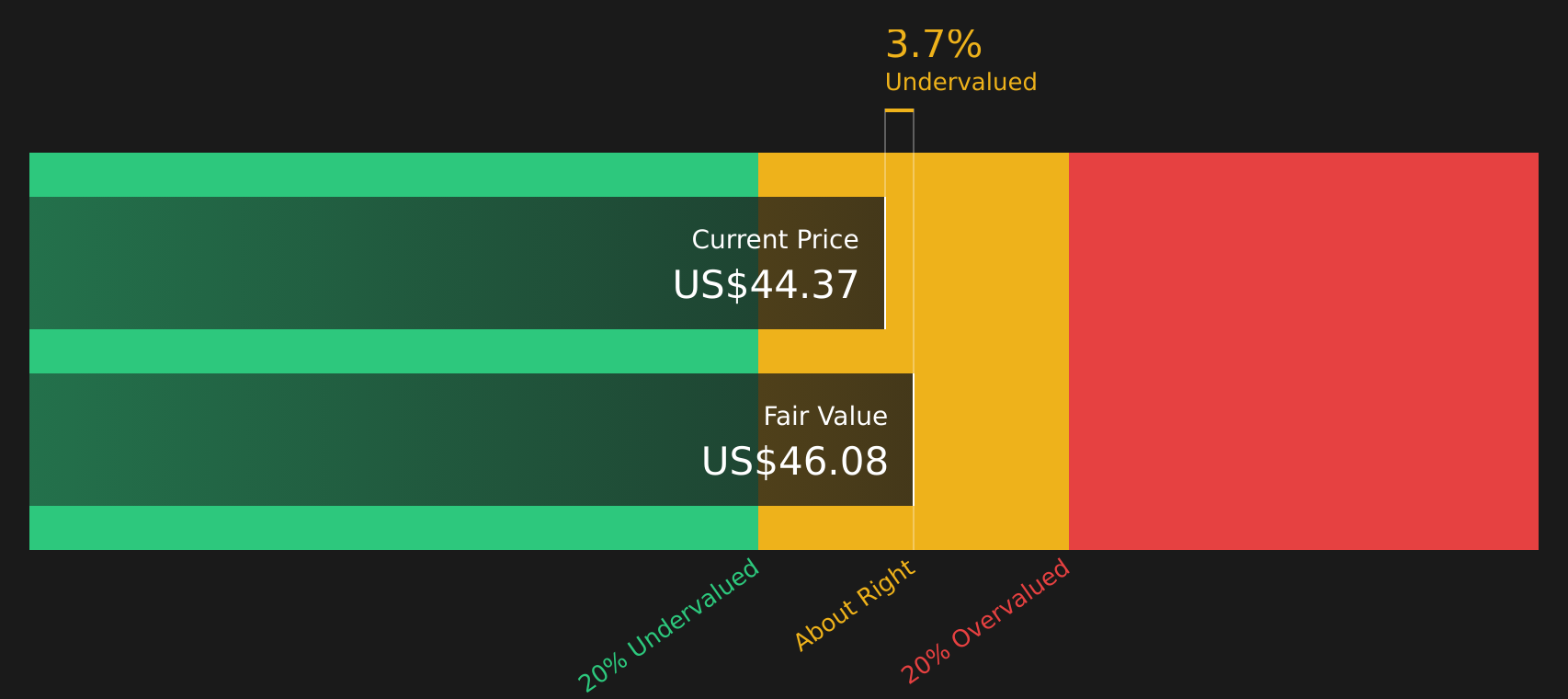

هل تبدو قيمة شركة نايكي عادلة من حيث التدفق النقدي؟

يُقدّم نموذج التدفقات النقدية المخصومة (DCF) هنا تقديرات لقيمة التدفقات النقدية الحرة المستقبلية لشركة نايكي بالقيمة الحالية للدولار. وبناءً على التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية، والذي يبلغ حوالي مليار دولار، وبافتراض أن هذه التدفقات النقدية ستتعافى بمرور الوقت بدلًا من أن تنخفض، يصل النموذج إلى قيمة جوهرية تقارب 46.08 دولارًا أمريكيًا للسهم الواحد.

مع انخفاض سعر سهم نايكي الحالي بنسبة 3.7% فقط عن التقديرات، يبدو السهم مقومًا بأقل من قيمته الحقيقية بشكل طفيف، وليس فرصة استثمارية واضحة. وتُفسر عملية إعادة الهيكلة الجارية لشركة نايكي، وتوقعات المبيعات الحذرة، والضغوط في الصين الكبرى، سبب تردد السوق في منح قيمة أعلى لتلك التدفقات النقدية المتوقعة، حتى بعد تجاوز الأرباح المتوقعة مؤخرًا وتحسن هوامش الربح.

بشكل عام، يشير تحليل التدفقات النقدية المخصومة إلى أن قيمة شركة NIKE عادلة تقريبًا اليوم، مع وجود انخفاض طفيف فقط في قيمتها مقارنة بقيمتها الجوهرية المقدرة.

تُقيّم أسهم شركة NIKE بشكل عادل وفقًا لنموذج التدفقات النقدية المخصومة (DCF) ، ولكن هذا التقييم قابل للتغيير في أي لحظة. تابع قيمة السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقى تنبيهات عند اتخاذ القرار المناسب.

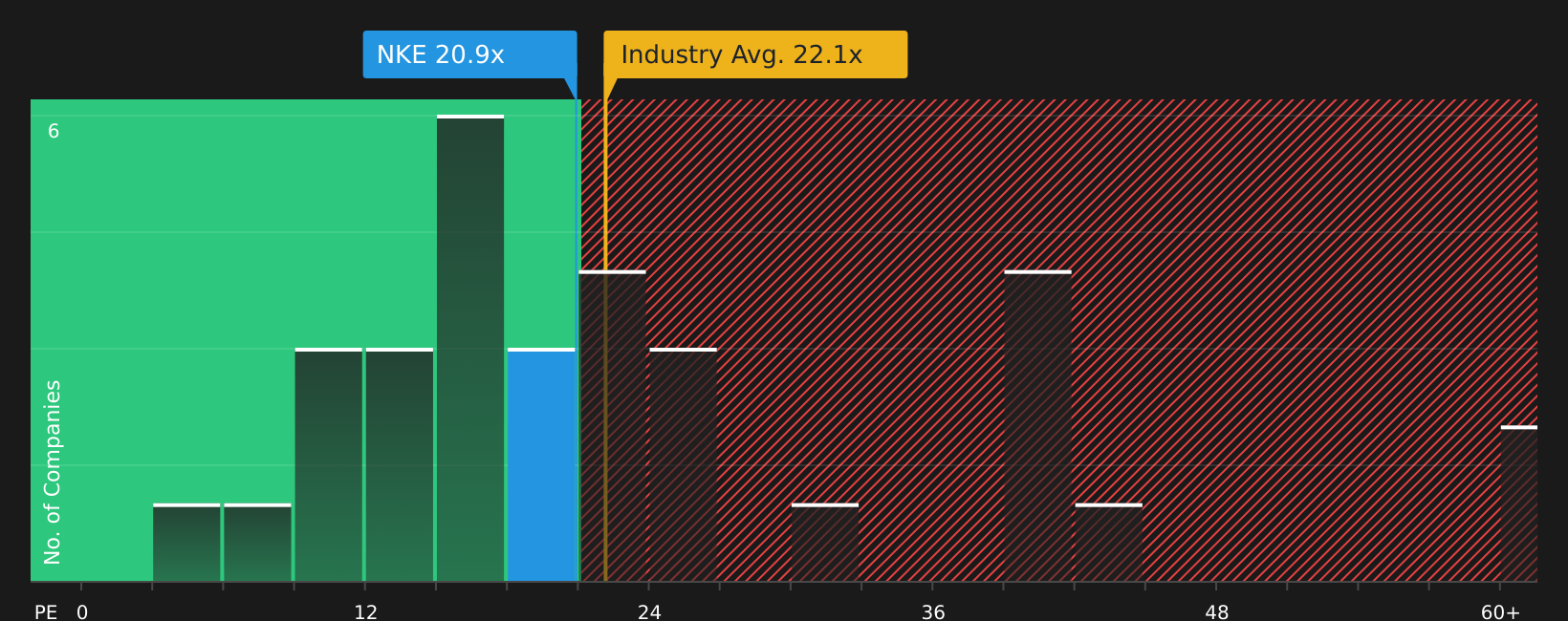

هل تُعتبر أسهم شركة نايكي صفقة رابحة من حيث الأرباح؟

يناسب مُضاعف الربحية الحالي شركة نايكي، لأن الأرباح لا تزال معيارًا أساسيًا لتقييم العلامات التجارية الاستهلاكية الناضجة والمربحة. يبلغ مُضاعف الربحية الحالي لشركة نايكي حوالي 21.1 ضعفًا، وهو أقل من متوسط قطاع السلع الفاخرة البالغ 22.1 ضعفًا، وأقل بكثير من متوسط مجموعة الشركات المنافسة البالغ 29.1 ضعفًا، لذا فإن سعر السهم ليس أعلى من سعر أسهم القطاع أو أقرب المنافسين.

بناءً على نسبة السعر إلى الأرباح العادلة المُعدّلة من قِبل Simply Wall St والبالغة 26.6 ضعفًا، والتي تأخذ في الاعتبار حجم الشركة وهوامش الربح ومستوى المخاطر، يتم تداول أسهم NIKE بخصم واضح، حيث يقلّ المضاعف الحالي عدة مرات عن تلك النسبة العادلة. تشير هذه الفجوة إلى أن السوق يتعامل مع إعادة التقييم الأخيرة، ومشاكل التنفيذ، والضغوط الإقليمية على أنها أكثر أهمية مما يُشير إليه النموذج.

بالنظر إلى مضاعف السعر إلى الأرباح وحده، يبدو سهم NIKE حاليًا مقومًا بأقل من قيمته الحقيقية مقارنة بنسبة السعر العادلة ومعايير الشركات المنافسة.

رواية نايكي: ما الذي يبرر السعر الحالي؟

تُكمل تحليلات Simply Wall St Narratives ما بدأه لغز تقييم شركة نايكي، حيث تُحدد مسارات نمو الشركة وهوامش أرباحها التي يجب أن تستمر حتى يصبح سعر السهم أعلى أو أقل بشكل ملحوظ من سعره الحالي. وتُعرض هذه التحليلات على صفحة مجتمع الشركة. ويُقدم كل تحليل قيمة عادلة كفرضية حول أعمال نايكي يُمكن متابعتها بمرور الوقت، بدلاً من مجرد تقدير ثابت.

تنقسم آراء المجتمع حول شركة NIKE بشكل حاد، حيث يرى فريق فرصة لإعادة التقييم، بينما يجادل فريق آخر بأن سعر السهم لا يزال يعكس تفاؤلاً مفرطاً.

توقعات إيجابية: سعر أقل من قيمته الحقيقية بنسبة 27%

"تعمل شركة نايكي على تسريع عملية تحويل مجموعة منتجاتها، بهدف التركيز على أبعاد الأداء الرياضي لدفع النمو..."

سيناريو هبوطي: مبالغ في التقييم بنسبة 20%

"كما ترون مما سبق، يبدو أن أسهم نايكي مبالغ في قيمتها بالنظر إلى أن سعرها الحالي البالغ 40 دولارًا يتجاوز بكثير سعرها البالغ 90 دولارًا..."

هل تعتقد أن هناك المزيد من التفاصيل حول قصة نايكي؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة نايكي، تشير تحليلات التدفقات النقدية المخصومة إلى أن السهم يُتداول بالقرب من قيمته الجوهرية، مع خصم طفيف لا يُشير بحد ذاته إلى وجود خلل واضح في التسعير. ويُشير مؤشر السعر إلى الأرباح (P/E) بشكل أوضح إلى انخفاض قيمة السهم، مما يُوحي بأن معنويات السوق وإرهاق المستثمرين قد يكونان سببًا في انخفاض هذا المؤشر. وفي ظل تباين المؤشرات العامة، يبقى السؤال الأهم بالنسبة للمستثمرين هو ما إذا كانت نايكي قادرة على تحويل إعادة هيكلتها وتغييرات قيادتها إلى قوة ربحية ثابتة تدعم في نهاية المطاف ارتفاع مؤشر السعر إلى الأرباح، أم أن الخصم الحالي يعكس المخاطر المستمرة المتعلقة بالتنفيذ والعلامة التجارية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.