تجاوزت أرباح نورثروب غرومان (NOC) توقعات ربحية السهم وحققت هامش ربح بنسبة 10%، مما يعزز سردية مرونة الأرباح.

نورثروب غرومان كورب NOC | 702.50 | +0.79% |

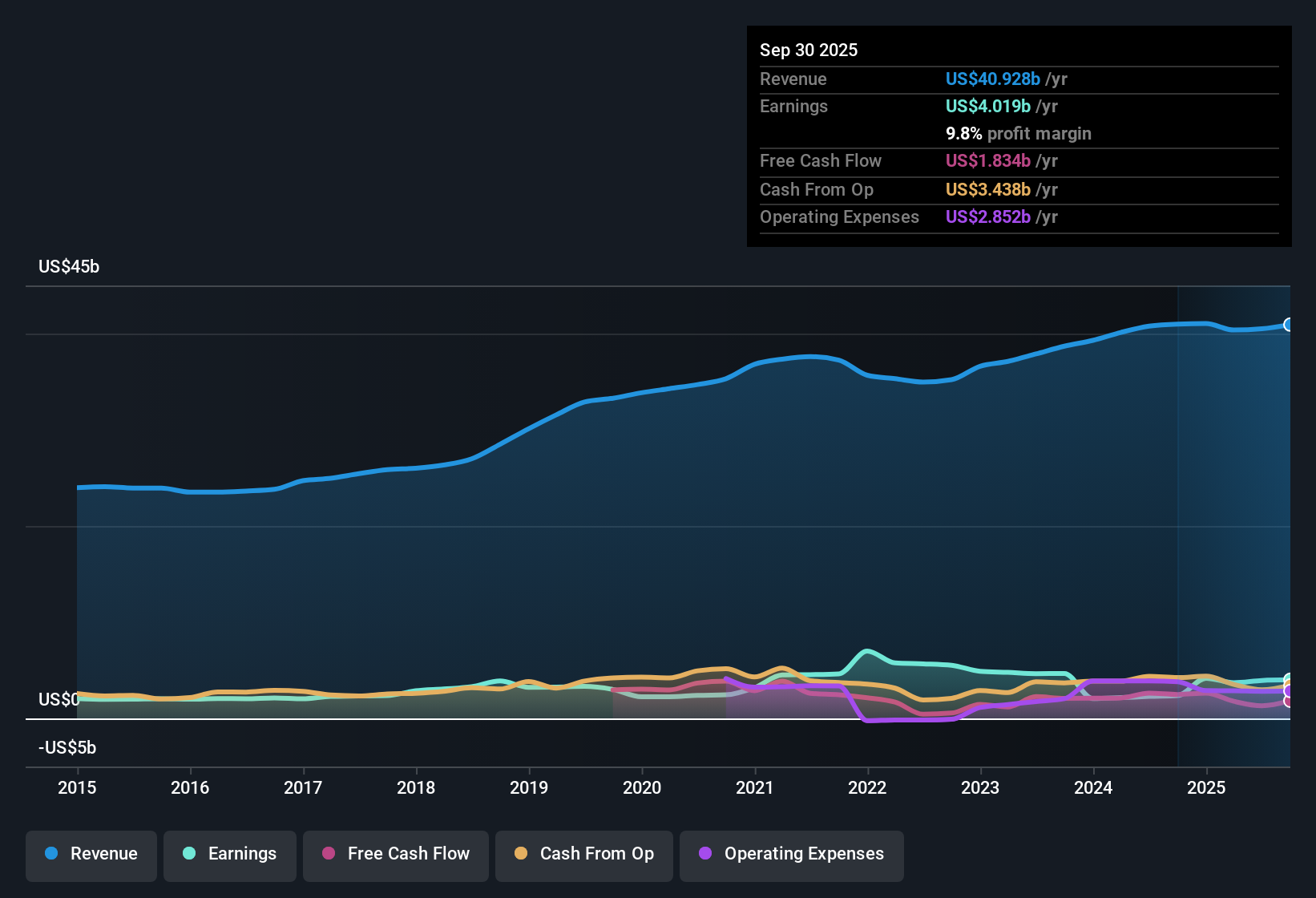

اختتمت شركة نورثروب غرومان (NOC) السنة المالية 2025 بإيرادات بلغت 11.7 مليار دولار أمريكي في الربع الرابع، وربحية أساسية للسهم الواحد بلغت 9.99 دولار أمريكي، إلى جانب صافي دخل قدره 1,427 مليون دولار أمريكي، مما يُشير بوضوح إلى أداء الشركة التشغيلي خلال العام. وخلال الفترات الأخيرة، تراوحت الإيرادات الفصلية بين 9.5 مليار دولار أمريكي و11.7 مليار دولار أمريكي، بينما تراوحت ربحية السهم الواحد بين 3.33 دولار أمريكي و9.99 دولار أمريكي. يُتيح هذا للمستثمرين مجموعة بيانات قوية لتقييم استقرار الأداء والتحسن الأخير في القدرة الربحية. ومع ربحية للسهم الواحد بلغت 29.14 دولار أمريكي خلال الاثني عشر شهرًا الماضية، وهامش ربح صافٍ يقارب 10%، فإنّ أبرز ما يُميّز هذا الأداء هو ثبات الربحية، وهو ما يُركّز عليه باقي التقرير حول مدى استدامة هذه الهوامش.

اطلع على تحليلنا الكامل لشركة نورثروب غرومان.بعد وضع الأرقام على الطاولة، تتمثل الخطوة التالية في مقارنتها بالروايات الأكثر شيوعًا حول شركة نورثروب غرومان لمعرفة القصص التي تدعمها النتائج الأخيرة وتلك التي تتعارض معها.

ارتفعت أرباح آخر 12 شهرًا بشكل طفيف بنسبة 0.2%

- بلغ نمو الأرباح خلال الاثني عشر شهرًا الماضية 0.2%، مقارنةً بانخفاض متوسطه خلال السنوات الخمس الماضية بنسبة 8.5% سنويًا. وهذا ما يجعل صافي الدخل الأخير البالغ 4.2 مليار دولار أمريكي بمثابة تحرك طفيف في مقابل اتجاه أضعف على المدى الطويل.

- ما يُميّز النظرة المتفائلة هو أن هذا الارتفاع الطفيف في الأرباح يأتي مصحوبًا بهامش ربح صافٍ يبلغ حوالي 10% وإيرادات بلغت 41.95 مليار دولار أمريكي خلال الاثني عشر شهرًا الماضية. يدعم هذا فكرة وجود شركة كبيرة تعتمد على العقود، ولكنه يُظهر أيضًا أن النمو الأخير كان متواضعًا وليس سريعًا.

- يمكن للمتفائلين الذين يشيرون إلى مرونة الأرباح الاستناد إلى ربحية السهم البالغة 29.14 دولارًا أمريكيًا خلال الفترة الماضية. ومع ذلك، فإن معدل النمو البالغ 0.2% يُبقي التوقعات واقعية عند مقارنته بالأرقام الأقوى بكثير التي قد تُرى في القطاعات الأسرع نموًا.

- قد يرى المؤيدون الذين يركزون على برامج الدفاع طويلة الأمد أن اتجاه الأرباح الثابت ولكنه إيجابي كدليل على الاستقرار. في الوقت نفسه، يذكرنا متوسط الانخفاض السنوي البالغ 8.5% على مدى خمس سنوات بأن التاريخ الأطول كان أقل إيجابية من الوضع الحالي خلال الاثني عشر شهرًا الماضية.

هامش ربح صافٍ بنسبة 10% يرتبط بنمو متوقع أبطأ

- بلغ هامش الربح الصافي خلال العام الماضي حوالي 10%، وهو أقل بقليل من نسبة 10.2% المسجلة في العام السابق. ويتوقع المحللون نموًا في الأرباح بنحو 3.6% سنويًا، مع نمو في الإيرادات بنحو 4.8% سنويًا، مما يشير مجتمعًا إلى توسع مطرد ولكنه ليس سريعًا وفقًا للتوقعات الحالية.

- بالنسبة لنظرة متفائلة، فإن الجمع بين هامش ربح يبلغ حوالي 10% ونمو متوقع معتدل يدعم فكرة نضج قطاع الدفاع وتحقيقه ربحية قوية. مع ذلك، فإن توقعات نمو الأرباح المتواضعة نسبيًا بنسبة 3.6% وتقديرات نمو الإيرادات بنسبة 4.8% تحدّ من مدى تفاؤل هذه النظرة.

- قد يجادل المؤيدون بأن الحفاظ على هوامش الربح بالقرب من 10٪ على ما يقرب من 41.95 مليار دولار أمريكي من الإيرادات المتراكمة على مدار الاثني عشر شهرًا الماضية هو أمر إيجابي، خاصة بالمقارنة مع انخفاض الأرباح على مدى السنوات الخمس السابقة بنسبة 8.5٪ سنويًا.

- في الوقت نفسه، فإن حقيقة أن توقعات نمو الأرباح والإيرادات أقل من توقعات السوق الأمريكية الأوسع تعني أن القصة المتفائلة تعتمد بشكل أكبر على الاستقرار ووضوح العقود أكثر من اعتمادها على إمكانات النمو العالية.

يعوض الخصم في نسبة السعر إلى الأرباح فجوة القيمة العادلة في نموذج التدفقات النقدية المخصومة

- يبلغ مضاعف الربحية للسهم 23.2 ضعفًا، وهو أقل بكثير من متوسط قطاع الطيران والدفاع البالغ 42.2 ضعفًا، ومتوسط الشركات المنافسة البالغ 39.8 ضعفًا. ويُقارن سعر السهم الحالي البالغ 678.74 دولارًا أمريكيًا بالقيمة العادلة المقدرة للتدفقات النقدية المخصومة والبالغة حوالي 428.37 دولارًا أمريكيًا، لذا يُتداول السهم فوق هذا التقدير للتدفقات النقدية المخصومة على الرغم من انخفاض مضاعف الربحية.

- كثيرًا ما يُشير النقاد إلى مخاطر التقييم، ويؤكد ذلك سعر السهم البالغ 678.74 دولارًا أمريكيًا مقابل القيمة العادلة وفقًا لنموذج التدفقات النقدية المخصومة البالغة 428.37 دولارًا أمريكيًا. في الوقت نفسه، يُغيّر الخصم الكبير في نسبة السعر إلى الأرباح مقارنةً بمتوسطات القطاع والشركات المماثلة مسار النقاش، ويجعل موازنة المخاطر والعوائد أكثر توازنًا مما قد يُوحي به مجرد تصنيف السهم كعلاوة أو خصم.

- إن فجوة نسبة السعر إلى الأرباح مقارنةً بمستوى الصناعة البالغ 42.2 ضعفًا ونظيراتها البالغة 39.8 ضعفًا تتوافق مع فكرة أن المستثمرين لا يدفعون مضاعفات عالية المستوى مقابل نمو الأرباح المتوقع بنسبة 3.6% تقريبًا وهامش الربح بنسبة 10%.

- من ناحية أخرى، مع كون سعر السهم أعلى من القيمة العادلة للتدفقات النقدية المخصومة ومستوى الدين المرتفع الذي يُشار إليه كمخاطرة، فإن لدى المتشائمين الذين يركزون على التقييم أرقامًا واضحة للإشارة إليها عندما يتساءلون عن مقدار الأمان المضمن في سعر اليوم.

الخطوات التالية

لا تكتفِ بالنظر إلى هذا الربع فقط؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأمد. لقد أجرينا تحليلاً معمقاً لنمو شركة نورثروب غرومان وتقييمها لنرى ما إذا كان سعرها الحالي فرصة استثمارية مميزة. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الفرصة الكبيرة القادمة.

اكتشف المزيد مما هو متاح

إن نمو أرباح نورثروب غرومان المتواضع بنسبة 0.2% خلال الاثني عشر شهراً الماضية، ونمو الأرباح المتوقع الأبطأ بنسبة 3.6%، والزيادة عن تقديرات التدفقات النقدية المخصومة، كلها تسلط الضوء على مخاوف التقييم على الرغم من استقرار هوامش الربح.

إذا كان دفع مبلغ أعلى من القيمة العادلة للتدفقات النقدية المخصومة مقابل نمو متواضع يجعلك تشعر بعدم الارتياح، فاستخدم هذه الأسهم الـ 879 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية للتركيز بسرعة على الشركات التي تبدو أسعارها أكثر جاذبية مقارنة بتدفقاتها النقدية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.