يبدو سعر سهم شركة إنفيديا (NVDA) عادلاً مع خضوع آمال الذكاء الاصطناعي للاختبارات.

إنفيديا NVDA | 0.00 |

حقق سهم NVIDIA عائدًا كبيرًا جدًا على مدى 5 سنوات، ومع ذلك فإن الفحوصات الحالية تعطي رسالة أكثر هدوءًا، حيث أن تقدير القيمة الجوهرية للتدفقات النقدية المخصومة (DCF) قريب من سعر السوق بينما لا تزال وجهة نظر مضاعف الأرباح تصنف الأسهم على أنها مقومة بأقل من قيمتها الحقيقية.

- حققت شركة NVIDIA عائدًا بنحو 10.7 ضعف على مدى 5 سنوات، مما يضع ضغطًا إضافيًا على المشترين اليوم ليكونوا واثقين من أن التدفقات النقدية المستقبلية يمكن أن تبرر هذا النوع من إعادة التسعير على المدى الطويل.

- يمكن أن يدعم الإنفاق الكبير والمستمر على البنية التحتية للذكاء الاصطناعي من قبل العملاء الرئيسيين قصة الإيرادات والتدفق النقدي، في حين أن المنافسة المتزايدة من رقائق الذكاء الاصطناعي الداخلية والإقليمية قد تحد من المبلغ الذي يرغب المستثمرون في دفعه مقابل هذا النمو.

- نتائج تقييم الأسهم بشكل عام متباينة وليست حاسمة. حصلت شركة NVIDIA على 4 من 6 نقاط ، مما يشير إلى أن السهم ليس صفقة رابحة بشكل واضح، ولكنه ليس مبالغًا في سعره بشكل واضح أيضًا.

المسألة الآن هي ما إذا كان سعر NVIDIA الحالي يعكس بالفعل قراءة عادلة لقيمتها الجوهرية، أو ما إذا كانت المضاعفات تشير إلى إمكانية تحقيق مكاسب كافية للتعويض عن مخاطر المنافسة والإنفاق الرأسمالي التي يتم التركيز عليها الآن.

هل تبدو أسهم شركة NVIDIA مقومة بشكل عادل من حيث التدفق النقدي؟

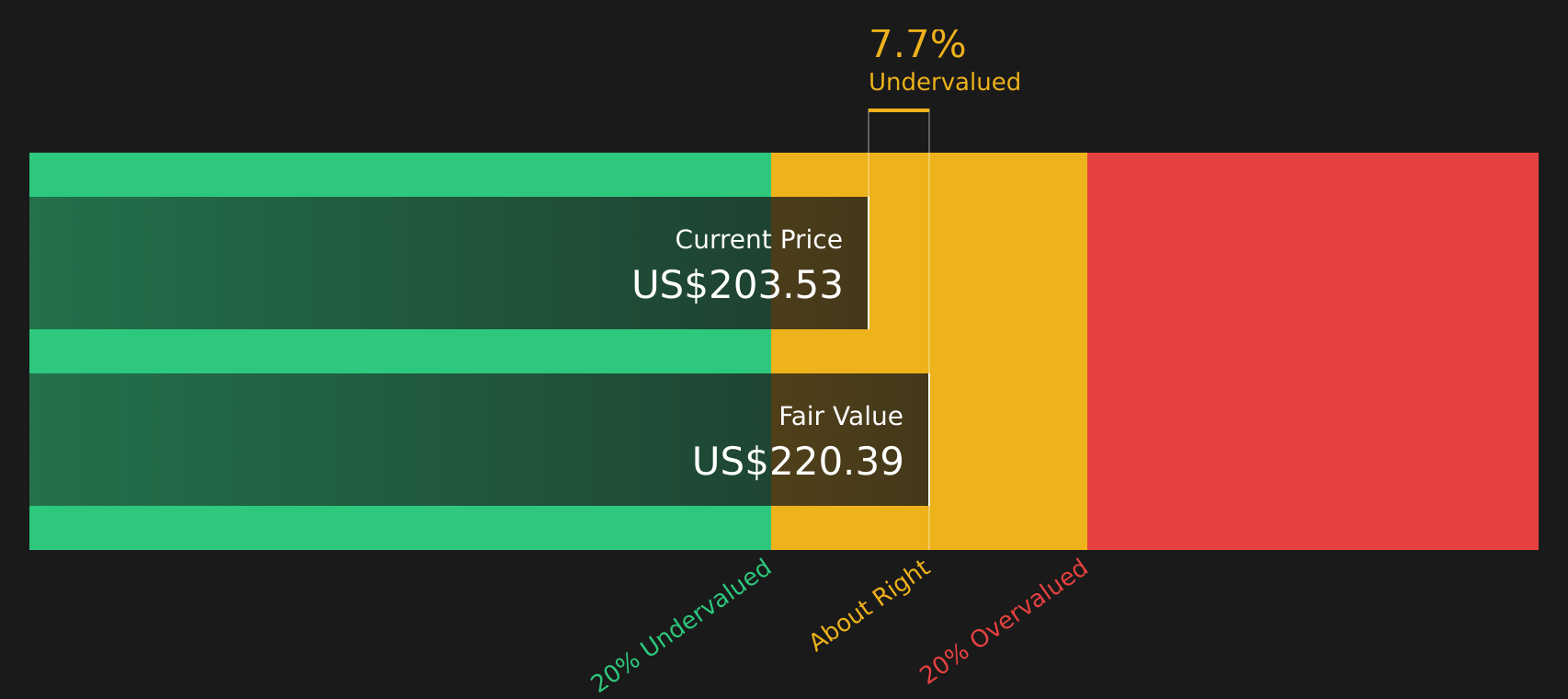

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) المستخدم هنا القيمة المتوقعة للتدفقات النقدية المستقبلية لشركة NVIDIA بالقيمة الحالية للدولار. خلال الاثني عشر شهرًا الماضية، حققت NVIDIA تدفقات نقدية حرة تُقدّر بنحو 119.4 مليار دولار، ويفترض النموذج استمرار نمو هذه التدفقات بدلًا من انخفاضها، بما يتوافق مع إطار عمل "التدفق النقدي الحر إلى حقوق الملكية" ذي المرحلتين.

استنادًا إلى هذه الافتراضات، تشير نتائج تحليل التدفقات النقدية المخصومة إلى قيمة جوهرية تقديرية تبلغ حوالي 220 دولارًا أمريكيًا للسهم، وهي أعلى بقليل من سعر السوق الحالي. وهذا يعني أن السهم مقوم بأقل من قيمته الحقيقية بنسبة 4.1% تقريبًا، بدلًا من أن يوفر هامش أمان كبير. وتُفسر المخاوف الأخيرة بشأن استدامة الإنفاق الرأسمالي على الذكاء الاصطناعي وعمليات البيع المكثفة في القطاع سبب عدم منح السوق شركة NVIDIA علاوة سعرية أعلى بكثير من هذه القيمة الجوهرية التقديرية، حتى مع استمرار التزامات كبيرة من كبار العملاء في مجال البنية التحتية للذكاء الاصطناعي.

بشكل عام، يشير تحليل التدفقات النقدية المخصومة إلى أن أسهم NVIDIA تبدو حاليًا مقومة بشكل عادل تقريبًا بدلاً من كونها رخيصة بشكل واضح أو باهظة الثمن بشكل واضح.

تُعتبر أسهم NVIDIA مقومة بشكل عادل وفقًا لنموذج التدفقات النقدية المخصومة (DCF) ، ولكن هذا التقييم قابل للتغيير في أي لحظة. تابع قيمة السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقى تنبيهات عند اتخاذ القرار المناسب.

هل لا تزال أسهم شركة NVIDIA رخيصة عند إعلان الأرباح؟

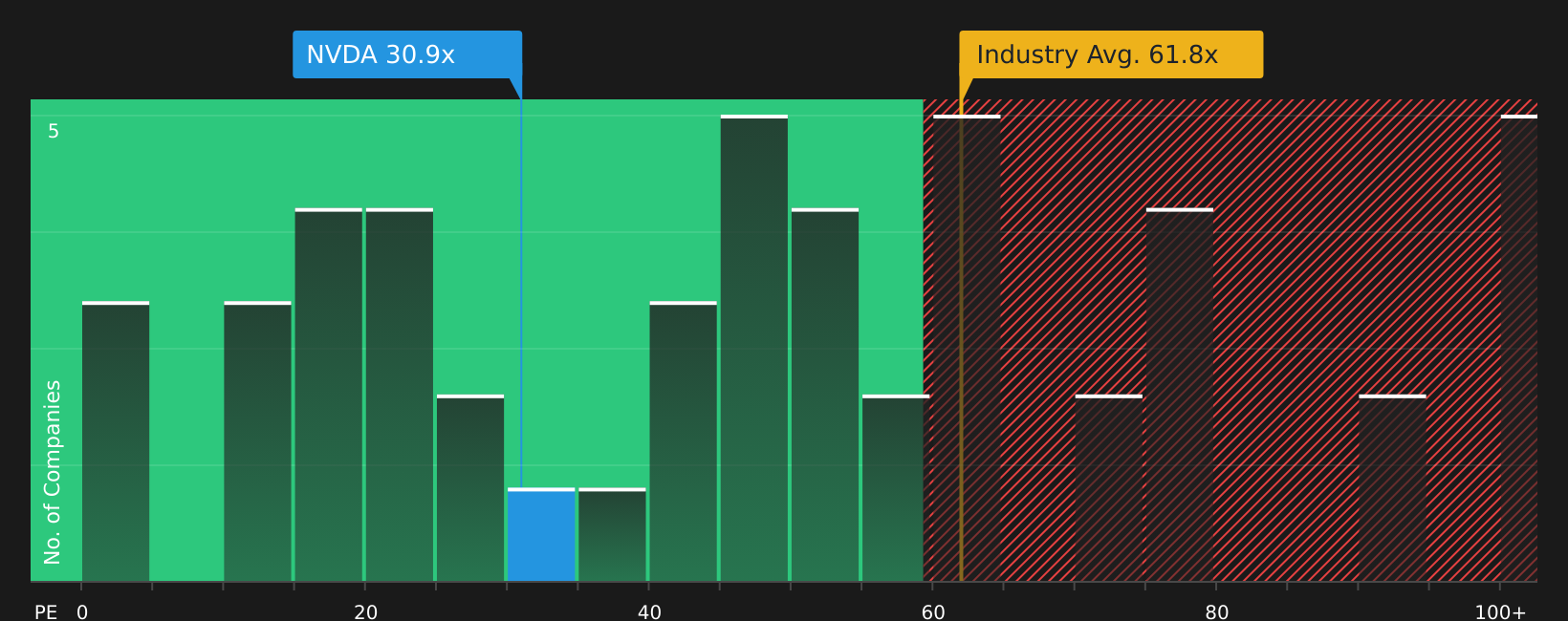

يُعدّ مُضاعف الربحية (P/E) أداةً مفيدةً لتقييم أداء شركة NVIDIA، إذ تُشكّل الأرباح اليوم عنصرًا أساسيًا في كيفية تقييم المستثمرين لسوق الذكاء الاصطناعي. يتم تداول أسهم NVIDIA عند مُضاعف ربحية يبلغ حوالي 32 ضعفًا، مقارنةً بمتوسط قطاع أشباه الموصلات البالغ حوالي 65.1 ضعفًا، ومتوسط الشركات المنافسة البالغ حوالي 88.3 ضعفًا. وهذا يُمثّل خصمًا كبيرًا مقارنةً بالقطاع نفسه، وكذلك مقارنةً بأقرب الشركات المنافسة ذات النمو المرتفع.

بناءً على مضاعف الربحية "العادل" الذي وضعته Simply Wall St، والبالغ حوالي 64.9 ضعفًا، والذي يُعدّل وفقًا لحجم شركة NVIDIA وهوامش ربحها ومسار نموها ومخاطرها، يبدو المضاعف الحالي منخفضًا. ويشير النموذج إلى أن السهم كان من الممكن أن يُتداول بمضاعف ربحية يُقارب ضعف مضاعف الربحية الحالي قبل أن يتوافق مع هذا المعيار المُعدّل، حتى بعد المخاوف الأخيرة بشأن كثافة الإنفاق الرأسمالي على الذكاء الاصطناعي وتزايد المنافسة الداخلية في مجال تصنيع الرقائق من كبار العملاء.

فيما يتعلق بالأرباح، يبدو أن شركة NVIDIA مقومة بأقل من قيمتها الحقيقية بشكل واضح، حيث أن نسبة السعر إلى الأرباح الحالية أقل بكثير من متوسطات الصناعة والمضاعف العادل الذي تشير إليه أساسياتها.

رواية شركة NVIDIA: ما الذي يبرر السعر الحالي؟

تُكمل تحليلات Simply Wall St Narratives الخاصة بشركة NVIDIA ما بدأه لغز التقييم، حيث تُوضح الافتراضات المتعلقة بنمو NVIDIA المستقبلي وهوامش ربحها وأرباحها التي يجب أن تتحقق لكي تكون قيمة السهم أعلى أو أقل بشكل ملحوظ من سعره الحالي على صفحة المجتمع. يربط كل تحليل مجموعة محددة من العوامل المحفزة والمخاطر بالقيمة العادلة المُقدّرة، مما يُتيح لك تتبع أي نسخة من سيناريو NVIDIA هي الأقرب إلى الواقع بمرور الوقت.

ينقسم مجتمع NVIDIA بين سيناريو حيث لا يزال أمام محرك الذكاء الاصطناعي الكثير من الإمكانيات، وسيناريو آخر حيث تم تسعير القصة بالفعل على أساس الكمال.

توقعات إيجابية: سعر أقل من قيمته الحقيقية بنسبة 38%

"ستحقق شركة Nvidia إيرادات سنوية قدرها 400 مليار دولار في غضون 5 سنوات، وسيأتي حوالي 90% من هذه الإيرادات من عملاء مراكز البيانات..."

سيناريو هبوطي: مبالغ في التقييم بنسبة 103%

"كان الارتفاع الهائل في الطلب على وحدات معالجة الرسومات مدفوعًا بالاندفاع الأولي نحو الذكاء الاصطناعي، وبمجرد أن تقوم الشركات العملاقة ببناء قدراتها، قد يتباطأ النمو التدريجي في التدريب بشكل حاد..."

هل تعتقد أن هناك المزيد من التفاصيل حول قصة NVIDIA؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة NVIDIA، تشير نظرة التدفقات النقدية المخصومة (DCF) إلى أن السهم يتداول بالقرب من قيمته الجوهرية، لذا فإن التحرك الأخير لا يترك هامش أمان كبيرًا فيما يتعلق بتوليد النقد وحده. لا تزال نظرة مضاعف الأرباح تُصنّف السهم على أنه مقوّم بأقل من قيمته الحقيقية، ولكن هذا يتزامن مع فحوصات أوسع تُظهر نتائج متباينة وليست بالضرورة رخيصة. يكمن الفرق بين النظرتين في كيفية موازنة الاحتياجات الرأسمالية الكبيرة وتوقيت التدفقات النقدية مع توقعات النمو والتوجهات العامة للذكاء الاصطناعي. الأهم من الآن فصاعدًا هو ما إذا كانت NVIDIA قادرة على الحفاظ على جدوى اقتصادية جذابة في مجال البنية التحتية للذكاء الاصطناعي مع تطور المنافسة وتطور شرائح العملاء الداخلية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.