مراجعة تقييم شركة إنفيديا (NVDA) بعد النشوة التي أحدثها الذكاء الاصطناعي والمخاوف الجديدة بشأن استدامة الإنفاق

إنفيديا NVDA | 0.00 |

عادت شركة NVIDIA (NVDA) إلى دائرة الضوء بعد أن سجلت قيمتها السوقية وسعر سهمها أرقامًا قياسية جديدة، ثم واجهت تقلبًا حادًا في المعنويات حيث أعقبت المخاوف بشأن الإنفاق على الذكاء الاصطناعي تقارير تفيد بأن شركة OpenAI لم تحقق أهداف النمو الداخلية.

يأتي التراجع الأخير لشركة NVIDIA، بما في ذلك انخفاض سعر السهم في يوم واحد بنسبة 1.84٪ إلى 209.25 دولارًا أمريكيًا، بعد فترة صعود قوية حيث بلغ عائد سعر السهم لمدة 30 يومًا 19.98٪ وعائد المساهمين الإجمالي لمدة عام واحد 87.53٪، مما يسلط الضوء على الزخم الذي اجتذب الحماس والشك على حد سواء مع تقلب عناوين الإنفاق على الذكاء الاصطناعي للمشاعر.

إذا كنت تقارن بين قصة الذكاء الاصطناعي لشركة NVIDIA وفرص أخرى، فهذه لحظة مناسبة لتوسيع نطاق بحثك والاطلاع على 38 سهمًا في مجال البنية التحتية للذكاء الاصطناعي.

بعد هذا الأداء القوي، فإن السؤال الرئيسي هو ما إذا كانت القيمة السوقية الحالية لشركة NVIDIA البالغة 5,086 مليار دولار أمريكي وعائدها السنوي البالغ 87.53٪ يتركان أي خطأ في التسعير، أو ما إذا كان سعر السهم اليوم يعكس بالفعل سنوات من النمو المدفوع بالذكاء الاصطناعي.

الرواية الأكثر شيوعًا: 22.9% مبالغ في تقييمها

بالمقارنة مع إغلاق سهم NVIDIA الأخير عند 209.25 دولارًا، تشير الرواية الأكثر متابعة على موقع Simply Wall St إلى قيمة عادلة تبلغ 170.26 دولارًا، مما يعني وجود علاوة يجب على المستثمرين فهمها قبل أخذ قصة الذكاء الاصطناعي على محمل الجد.

التحديات الرئيسية لتحقيق هذه الأهداف:

يفترض تحقيق إيرادات سنوية بقيمة 400 مليار دولار استمرار هيمنة شركة إنفيديا على تصميم وحدات معالجة الرسومات وبرمجيات الذكاء الاصطناعي. وقد يؤدي نجاح المنافسة من شركات مثل AMD أو إنتل أو شركة صينية إلى تقويض هذه الهيمنة.

إن تبني منصة مفتوحة المصدر، أو أرخص، أو أفضل من منصة CUDA الخاصة بشركة Nvidia، من شأنه أن يُضعف بشكل كبير من قدرة Nvidia التنافسية، ويُمكّن أي شركة كبيرة من التعاقد مباشرةً مع مُصنّعي أشباه الموصلات، مثل TSMC، لإنتاج رقائقها الخاصة. وهذا قد يُؤدي إلى سحب منتجات Nvidia ذات الهوامش الربحية العالية، على غرار ما فعلته Apple مع رقائق سلسلة M.

هل ترغب في معرفة كيف تتضافر طموحات الإيرادات البالغة 400 مليار دولار، ومزيج مراكز البيانات، وافتراضات الأرباح لتبرير فجوة التقييم هذه؟ يُفصّل التقرير الكامل منطق النمو الأساسي، وتوقعات هامش الربح، ومضاعف الأرباح الضمني الذي يدعم قيمتها العادلة، حتى تتمكن من الحكم على القصة بنفسك.

النتيجة: القيمة العادلة 170.26 دولارًا (مبالغ في تقييمها)

ومع ذلك، فإن هذا يتوقف على احتفاظ شركة Nvidia بريادتها في مجال الذكاء الاصطناعي وعلى قدرة عملاء مراكز البيانات على الحفاظ على رأس المال والطاقة اللازمين لعمليات التوسع العدوانية في وحدات معالجة الرسومات.

وجهة نظر أخرى: مضاعف الأرباح يرسل إشارة مختلفة

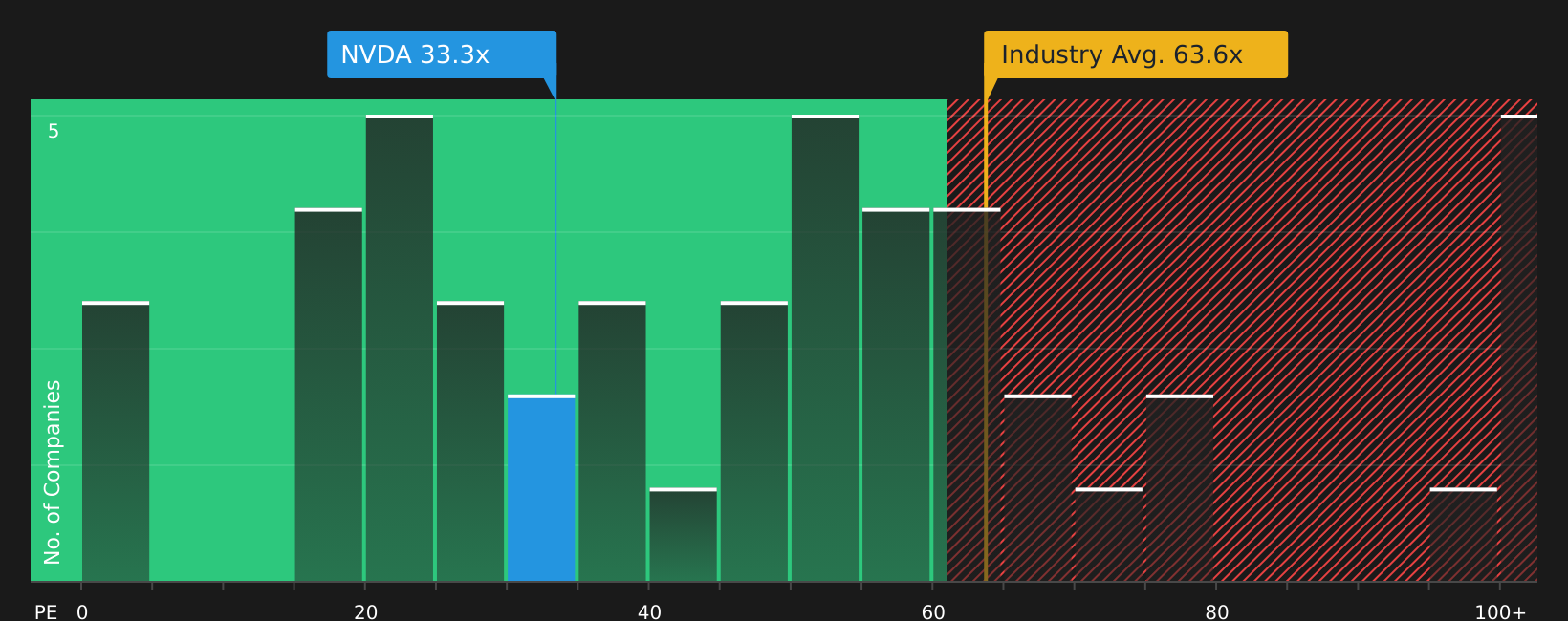

يُصوّر التحليل القائم على إيرادات مستقبلية بقيمة 400 مليار دولار وقيمة عادلة تبلغ 170.26 دولارًا، شركة NVIDIA على أنها مُبالغ في تقييمها بنسبة 22.9%، إلا أن نسبة السعر إلى الأرباح الحالية البالغة 42.3 ضعفًا تُشير إلى صورة أكثر تعقيدًا. فهي أقل من متوسط قطاع أشباه الموصلات البالغ 48.8 ضعفًا، وأقل بكثير من متوسط الشركات المنافسة البالغ 68.9 ضعفًا. ويُشير معدل السعر إلى الأرباح العادل البالغ 45.6 ضعفًا إلى إمكانية تقارب السوق من هذا المستوى.

ببساطة، يشير أحد الأطر إلى قصة مبالغ فيها. في المقابل، تُظهر مقارنة نسبة السعر إلى الأرباح أن أسهم NVIDIA أرخص نسبيًا من العديد من الشركات المنافسة ذات النمو المرتفع. وهذا يطرح عليك سؤالًا مهمًا: أيّ الروايتين تثق بها أكثر بناءً على مدى تقبلك للمخاطر؟

الخطوات التالية

مع انقسام الآراء بين توقعات متفائلة ودعم نسبي لنسبة السعر إلى الأرباح، من المفيد التحرك بسرعة والاطلاع على الأرقام بنفسك. النظرة المتوازنة تعني الموازنة بين المكاسب المحتملة والقضايا التي يراقبها المستثمرون بالفعل، لذا خذ لحظة لمراجعة أهم 4 مكافآت وعلامتي تحذير مهمتين

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا شعرت أن أسهم NVIDIA باهظة الثمن أو مركزة بالنسبة لمحفظتك الاستثمارية، فقم بتوسيع نطاق بحثك الآن ودع الأفكار الجديدة تظهر قبل أن يتخلى عنها الجميع.

- استهدف التسعير الخاطئ المحتمل من خلال مسح الشركات التي تجمع بين الجودة والتدفقات النقدية والتقييمات الجذابة باستخدام 53 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية .

- عزز مصادر دخلك من خلال مراجعة الشركات ذات العوائد الأعلى والمدفوعات المرنة عبر قائمة "حصون توزيعات الأرباح الـ 12" .

- قلل المخاطر من خلال التركيز على الشركات ذات الوضع المالي القوي باستخدام أداة فحص الأسهم القائمة على الميزانية العمومية والأساسيات (45 نتيجة) .

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.