انهار النفط أمام الذهب كما لو كنا في عام 2008 - ولكن هذه المرة، القصة مختلفة

صندوق البلاد للذهب 9405.SA | 25.00 | +2.46% |

صندوق النفط الأمريكي المحدود LP USO | 127.25 | -1.99% |

SPDR Gold Shares GLD | 430.29 | +3.79% |

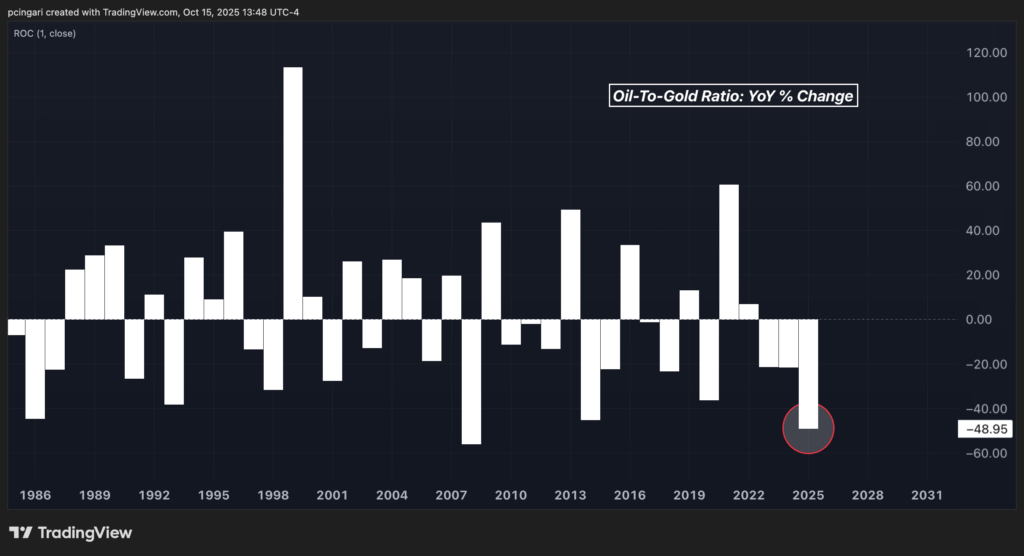

إذا كنت تعتقد أن عام 2025 سيكون عاماً كارثياً بالنسبة للسلع الأساسية، فإن الأرقام تقول كل شيء: أسعار النفط في طريقها لتسجيل ثاني أسوأ عام لها مقارنة بالذهب في التاريخ - فقط بعد الأزمة المالية في عام 2008.

حتى الآن هذا العام، انخفضت نسبة النفط إلى الذهب بنحو 50%، مسجلةً تباينًا نادرًا، حيث انهارت أسعار النفط الخام بينما ارتفعت أسعار الذهب ارتفاعًا هائلًا. آخر مرة شهدت فيها الأسواق شيئًا كهذا كانت خلال الأزمة المالية العالمية. في ذلك الوقت، تراجعت الأصول الخطرة، وسارع المستثمرون إلى الملاذات الآمنة.

ولكن هنا يكمن المفاجأة: هذه المرة لا يتعلق الأمر بالذعر الاقتصادي ــ بل بالوضع الجيوسياسي، وديناميكيات العرض، وتحول الطلب العالمي.

الرسم البياني: نسبة النفط إلى الذهب تُشير إلى أسوأ عام منذ عام ٢٠٠٨

النفط يتراجع - وليس الطلب فقط

انخفض خام غرب تكساس الوسيط (WTI)، كما يتتبعه صندوق النفط الأمريكي (NYSE: USO )، إلى 58 دولارًا للبرميل هذا الأسبوع، وهو أدنى مستوى له منذ مايو.

وهذا يمثل انخفاضًا بنسبة 18% منذ بداية العام، مدفوعًا بعوامل متداخلة متعددة - ولا يعد أي منها أخبارًا جيدة للمستثمرين في النفط.

أولا، تتصاعد التوترات بين الولايات المتحدة والصين مرة أخرى.

بعد أن فرضت بكين قيودًا جديدة على صادرات المعادن النادرة، ردت واشنطن بتهديد بفرض رسوم جمركية إضافية بنسبة 100% على السلع الصينية اعتبارًا من الأول من نوفمبر/تشرين الثاني. وهذا يؤثر سلبًا على توقعات الطلب ويغذي التدفقات الخالية من المخاطر في السلع الأساسية المتعلقة بالطاقة.

ثانيا، هدأت التوترات في الشرق الأوسط بعد اتفاق وقف إطلاق النار بين إسرائيل وحماس، مما أدى إلى تقليص علاوة مخاطر الحرب التي رفعت أسعار النفط لفترة وجيزة في وقت سابق من هذا العام.

وعلاوة على ذلك، تتزايد مخزونات النفط بسرعة.

وبحسب التقديرات، ارتفعت المخزونات العالمية المرئية بنحو 1.2 مليون برميل يوميا حتى الآن هذا العام، في حين ارتفعت المخزونات التجارية لدول منظمة التعاون الاقتصادي والتنمية بنحو 0.2 مليون برميل يوميا، وهو ما يشير إلى ضعف الطلب وارتفاع العرض.

يتوقع دان سترويفن ، من جولدمان ساكس، استمرار الوضع على نفس المنوال: "نتوقع ارتفاعًا ملحوظًا في مخزونات دول منظمة التعاون الاقتصادي والتنمية التجارية خلال شهري نوفمبر ويناير". في الوقت نفسه، تُظهر الصين - التي كانت في السابق الملاذ الأخير لشراء الطاقة - بوادر تباطؤ في وارداتها من النفط الخام في ظل التحولات الهيكلية نحو مصادر الطاقة المتجددة، مما يزيد الضغوط.

نسبة النفط إلى الذهب: شذوذ تاريخي؟

ويؤكد الانهيار في نسبة النفط إلى الذهب على الفجوة المتزايدة بين السوقين.

قال مايكل هارتنت، كبير استراتيجيي الاستثمار في بنك أوف أميركا: "في يونيو/حزيران 2022، كان سعر أونصة واحدة من الذهب يعادل 15 برميلاً من النفط. أما الآن، فيبلغ سعر أونصة واحدة 61 برميلاً".

هذا تغيّرٌ بأربعة أضعاف خلال ما يزيد قليلاً عن عامين. يرى هارتنت أن هذا ليس مجرد فضولٍ في الرسم البياني، بل إشارةٌ إلى السياسات والاتجاهات السياسية . وقال: " النفط رخيصٌ نسبيًا، لكننا نعتقد أن أفضل مفاجأةٍ صعوديةٍ في الربع الرابع هي انخفاض سعر النفط إلى 50 دولارًا للبرميل".

لماذا يُعَدّ انهيارٌ آخر إيجابيًا؟ لأنه قد يُحسّن من نسبة تأييد ترامب فيما يتعلق بالتضخم، ويُعزز ثقة المستهلكين في الولايات المتحدة وأوروبا واليابان، بل ويدعم الطلب على الطاقة المرتبط بالذكاء الاصطناعي، كما يُجادل هارتنت.

ويشير أيضا إلى اتفاقيات السلام المحتملة في الشرق الأوسط، حيث تتاجر دول أوبك في زيادة الإمدادات مقابل رأس المال الأجنبي - خاصة وأن العجز في الميزانية الإسرائيلية والسعودية يتراوح حول 5٪ من الناتج المحلي الإجمالي.

ماذا يأتي بعد ذلك؟

إن الاختلاف بين النفط والذهب لا يتعلق فقط بكون أحدهما قوياً والآخر ضعيفاً ــ بل يتعلق أيضاً بمدى اختلاف تسعير الأسواق العالمية للمخاطر والتضخم والنمو.

الذهب - كما يتتبعه مؤشر SPDR Gold Shares (NYSE: GLD ) - مدفوعًا بتدفقات الاستثمار والطلب المستمر من البنوك المركزية، في حين يتم سحب النفط إلى الأسفل بسبب ارتفاع المخزونات وضعف الطلب وتحول الجغرافيا السياسية إلى حالة من عدم الانفجار.

وإذا تعمق هذا التباعد حتى نهاية العام، فقد يشير ذلك إلى شيء أكبر: عصر جديد من الانفصال عن السلع الأساسية.

اقرأ الآن:

- ارتفاع أسهم نيومونت بنسبة 140% قد يكون مجرد البداية - يقول بلاك روك إن شركات تعدين الذهب "لم تكن أرخص من أي وقت مضى"

الصورة: Shutterstock