تحول ربحية أوكتا (OKTA) يعزز رواية الهامش الصعودية بعد نتائج الربع الثالث من عام 2026

أوكتا OKTA | 0.00 |

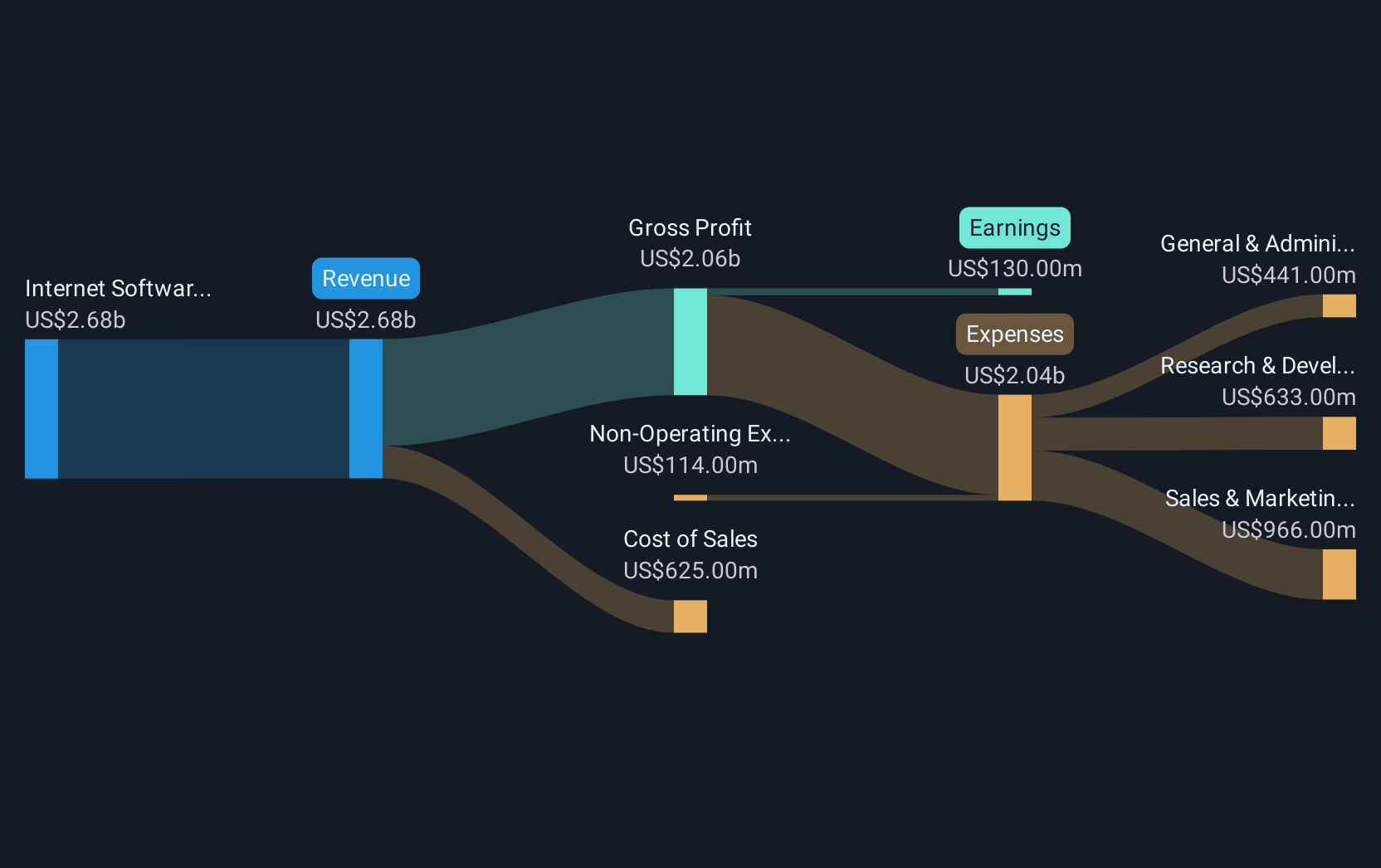

أعلنت شركة أوكتا (OKTA) مؤخرًا عن نتائج الربع الثالث من عام 2026، حيث بلغت إيراداتها 742 مليون دولار أمريكي، وربحية السهم الأساسية 0.24 دولار أمريكي. بينما بلغت إيراداتها خلال الاثني عشر شهرًا الماضية حوالي 2.8 مليار دولار أمريكي، وربحية السهم الأساسية 1.12 دولار أمريكي، في ظل استمرار الشركة في تعزيز مسيرتها نحو الربحية المستدامة. وبالنظر إلى الأرباع الأخيرة، فقد ارتفعت الإيرادات من 682 مليون دولار أمريكي في الربع الرابع من عام 2025 و665 مليون دولار أمريكي في الربع الثالث من عام 2025، إلى جانب ارتفاع ربحية السهم الأساسية من 0.13 دولار أمريكي و0.09 دولار أمريكي في هاتين الفترتين. وهذا يُمهد الطريق للمستثمرين للتركيز على مدى استمرارية هذا التحسن في هوامش الربح ومستويات الأرباح.

شاهد تحليلنا الكامل لـOkta.وبناءً على الأرقام الأخيرة المتاحة، فإن الخطوة التالية هي مقارنة هذه النتائج مع الروايات الأكثر شيوعًا حول أوكتا لمعرفة القصص التي تدعمها الهوامش الآن وتلك التي بدأت تبدو قديمة.

أرباح TTM تتحول من الخسارة إلى 195 مليون دولار

- على مدى الأشهر الاثني عشر الماضية، تحول صافي الدخل من خسارة قدرها 136 مليون دولار في الربع الثاني من عام 2025 إلى ربح قدره 195 مليون دولار بحلول الربع الثالث من عام 2026، مع ارتفاع ربحية السهم الأساسية من سالب 0.82 دولار إلى موجب 1.12 دولار خلال نفس الفترة.

- تزعم الرواية المتفق عليها أن الطلب المتزايد على منصات الهوية السحابية الموحدة والأجنحة التي تركز على الأمان من شأنه أن يجعل هذه الأرباح عالية الجودة أكثر ديمومة، ومع ذلك

- يُظهر الانتقال من خسارة 39 مليون دولار على حوالي 2.5 مليار دولار من الإيرادات في الربع الثالث من عام 2025 إلى 195 مليون دولار من الأرباح على 2.8 مليار دولار من الإيرادات بعد عام أن الأرباح تتحسن بشكل أسرع من نمو الخط الأعلى، وهو ما يتناسب مع قصة الرافعة التشغيلية والهوامش الأفضل.

- وفي الوقت نفسه، فإن التركيز على البيع المتبادل والبيع الإضافي داخل الشركات الكبيرة يعني أن هذا التحول في الربحية يعتمد بشكل كبير على العملاء الحاليين، وهذا هو بالضبط المكان الذي تشير فيه الرواية إلى مخاطر التركيز والتكامل.

نمو الأرباح يفوق بكثير اتجاه الإيرادات البالغ 8.5٪

- ويتوقع المحللون نمو الأرباح بنحو 21.9% سنويا، في حين من المتوقع أن تنمو الإيرادات بنحو 8.5% سنويا، وقد أظهرت الأشهر الاثني عشر الماضية بالفعل ارتفاع الإيرادات من 2.5 مليار دولار إلى 2.8 مليار دولار إلى جانب ارتفاع ربحية السهم الأساسية من سالب 0.82 دولار إلى موجب 1.12 دولار.

- يرى المتفائلون أن ميزات الأمان التي تعتمد على الذكاء الاصطناعي ومنصة أوسع هي المفتاح للحفاظ على نمو الأرباح السريع هذا، والأرقام الحالية تدعم هذا الرأي جزئيًا لأن

- لقد توسعت الهوامش بما يكفي لتحويل صافي الدخل من خسارة 136 مليون دولار إلى ربح 195 مليون دولار على الرغم من أن الإيرادات أضافت فقط حوالي 0.3 مليار دولار، وهو ما يتفق مع فكرة أن المنتجات ذات القيمة الأعلى تعمل على تحسين الربحية.

- ومع ذلك، مع توقعات بتخلف نمو الإيرادات عن السوق الأميركية في حين تتحمل الأرباح العبء الأكبر، فإن الافتراض المتفائل بأن توسع المنصة سوف يعمل أيضاً على تسريع نمو الإيرادات ليس واضحاً بعد في هذه التوقعات.

يعتمد معدل السعر إلى الربحية المتميز على تنفيذ خطة نمو عالية

- وتتداول شركة أوكتا على نسبة سعر إلى أرباح تبلغ نحو 78.1 مرة، وهو ما يزيد كثيرا عن أقرانها عند 29 مرة وصناعة تكنولوجيا المعلومات في الولايات المتحدة عند 28.6 مرة، على الرغم من أن من المتوقع أن تنمو الإيرادات بنحو 8.5% سنويا فقط.

- يركز المتشككون على هذه الفجوة في التقييم وتوقعات الإيرادات الأبطأ، وتمنحهم البيانات نقاطًا ملموسة لأن

- إن سعر السهم الحالي البالغ 86.34 دولار يقع أقل من هدف المحلل البالغ 112.15 دولار والقيمة العادلة لتدفقات النقد المخصومة البالغة حوالي 118.22 دولار، ومع ذلك لا يزال السهم يتمتع بمضاعف أغنى بكثير من أقرانه، لذلك فإن أي تعثر في نمو الأرباح المتوقع بنسبة 21.9٪ قد يؤثر على المضاعف وكذلك السعر.

- ويفترض المحللون بالفعل أن Okta ستظل تتداول عند حوالي 74.3 مرة من الأرباح في عام 2028 على 3.6 مليار دولار من الإيرادات و414.2 مليون دولار من الأرباح، وهو ما يبقي مستوى التنفيذ على المدى الطويل أعلى بكثير من صناعة تكنولوجيا المعلومات الأوسع.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع الخاصة بشركة Okta على Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل ترى الأرقام من زاوية أخرى وترغب في اختبار فرضيتك؟ يمكنك صياغة سرد كامل في دقائق، افعل ذلك على طريقتك .

نقطة البداية الجيدة هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية يشعر المستثمرون بالتفاؤل بشأنها فيما يتعلق بـ Okta.

استكشاف البدائل

إن التقييم المتميز لشركة أوكتا والنمو المتواضع نسبيا في الإيرادات يعني أن المستثمرين يعتمدون بشكل كبير على التنفيذ الخالي من العيوب، مما يترك مجالا ضئيلا للخطأ في حالة تعثر النمو.

إذا كنت تريد ارتفاعًا محتملًا دون دفع مثل هذا المضاعف المتطلب، فاستخدم هذه الأسهم الـ 920 المقومة بأقل من قيمتها الحقيقية استنادًا إلى التدفقات النقدية للتركيز على الأفكار حيث لا يزال السعر أقل من الأساسيات.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.