حقق نموذج واحد لتناوب القطاعات مكاسب بنسبة 114% في عام واحد: لماذا يُعد انخفاضه بنسبة 51% أمراً مهماً؟

صندوق المؤشر المتداول إس آند بي 500 SPDR SPY | 0.00 | |

First Trust Dorsey Wright Focus 5 ETF FV | 0.00 |

يبدو تناوب القطاعات بسيطاً: امتلاك أقوى قطاعات السوق وتجنب أضعفها. إلا أن النتائج، مع ذلك، ليست متجانسة على الإطلاق.

أظهرت مراجعة ست استراتيجيات لإدارة وتدوير القطاعات القائمة على النماذج، كما هو موضح في الجدول أدناه، نتائج تتراوح من عوائد متواضعة مع انخفاضات محدودة إلى مكاسب ثلاثية الأرقام مع انخفاضات أكبر بكثير.

| نموذج # | اسم المحفظة | الرمز أو المعرف | إجمالي العائد السنوي | الحد الأقصى للسحب خلال عام واحد | إجمالي العائد على مدى 10 سنوات (سنويًا) | الحد الأقصى للسحب خلال 10 سنوات |

| 1 | صندوق تناوب القطاعات | مؤثرات الملاحة | 16.3% | 6.3% | 11.6% | 22.3% |

| 2 | مؤسسة فيرست تراست دورسي رايت فوكس 5 | FV | 26.5% | 9.0% | 13.2% | 20.1% |

| 3 | أفضل ثلاثة قطاعات في التناوب | t.srt3 | 36.0% | 4.4% | 12.6% | 20.2% |

| 4 | أفضل 5 قطاعات في عملية التدوير | t.srt5 | 54.4% | 3.2% | 18.2% | 16.3% |

| 5 | دوران القطاع حسب القوة النسبية | t.srrs | 18.3% | 4.3% | 11.2% | 11.9% |

| 6 | دوران القطاعات الرباعية | t.srqr | 114.0% | 13.9% | 29.3% | 50.7% |

| – | المؤشر المرجعي: صندوق SPDR S&P 500 المتداول في البورصة | جاسوس | 29.8% | 5.8% | 15.6% | 23.9% |

لم تحقق الصناديق المُدارة ميزة واضحة

يُعدّ صندوق "Sector Rotation Fund" (NAVFX)، الذي تديره شركة Grimaldi Portfolio Solutions، نموذجًا مثاليًا لصناديق الاستثمار المشتركة. ويبلغ معدل رسوم الصندوق 2.04% سنويًا، شاملةً مصاريف الصناديق المُستحوذ عليها، وفقًا لنشرة الإصدار . وتعتمد استراتيجيته على صناديق المؤشرات المتداولة (ETFs) القطاعية، وصناديق المؤشرات المتداولة في السوق العامة، والصناديق الدولية، والصناديق العكسية. وقد حقق الصندوق معدل دوران للمحفظة بلغ 136.35% خلال سنته المالية الأخيرة.

في مراجعة المخاطر والعوائد، لم يُظهر صندوق NAVFX تفوقًا واضحًا على مؤشر S&P 500، وذلك عند مقارنته بصندوق SPDR S&P 500 ETF(المدرج في بورصة نيويورك تحت الرمز: SPY ). فقد كان متوسط عائد NAVFX أقل بأربع نقاط مئوية من SPY، ولم يتجاوز الحد الأقصى لانخفاض قيمة NAVFX خلال السنوات العشر الماضية 1.6%. وهذا لا يُعدّ تخفيضًا كافيًا للمخاطر لتبرير انخفاض العائد.

يُعدّ صندوق First Trust Dorsey Wright Focus 5 ETF (المدرج في بورصة ناسداك تحت الرمز: FV ) نموذجًا لتناوب القطاعات 2. وباعتباره صندوقًا متداولًا في البورصة، فهو أقل تكلفة، حيث تبلغ نسبة المصاريف الإجمالية 0.89%. وهو صندوق صناديق، يضم خمسة صناديق متداولة في البورصة تابعة لشركة First Trust، تُغطي قطاعات أو صناعات محددة. إلا أن سهولة الاستخدام لم تُترجم إلى أداء يتفوق على المؤشر القياسي. فقد سجلت First Trust عائدًا سنويًا على صافي قيمة الأصول (NAV) لمدة 10 سنوات بنسبة 13.2% حتى مايو 2026، مقارنةً بنسبة 15.6% لمؤشر S&P 500.

زيادة الحيازات حسّنت نموذج الزخم

نموذج تدوير القطاعات 3 هو نموذج تدوير القطاعات الثلاثة الأفضل (المعرف: t.srt3). تقوم خوارزمية هذا النموذج بترتيب مجموعة من صناديق قطاعات فيديليتي سيليكت بناءً على زخمها خلال العام الماضي، ثم يختار النموذج أفضل ثلاثة صناديق للشراء. على مدى السنوات العشر الماضية، حقق نموذج "القطاعات الثلاثة الأفضل" هذا عائدًا سنويًا قدره 12.6%، مع حد أقصى للانخفاض قدره 20.2%.

يُشابه نموذج تدوير القطاعات 4 النموذج رقم 3، ولكنه يضم أفضل خمسة صناديق قطاعية. وقد حقق هذا النهج الأكثر تنوعًا نتائج تاريخية أفضل. فعلى مدى السنوات العشر الماضية، حقق نموذج أفضل 5 صناديق عائدًا سنويًا قدره 18.2% مع حد أقصى للانخفاض قدره 16.3%. لذا، فإن إضافة عنصرين ساهم في تحسين العائد وتقليل الانخفاض. كما يتفوق هذا النموذج على نماذج NAVFX وFV وt.srt3 من حيث إجمالي العائد والمخاطر (كما يُقاس بالحد الأقصى للانخفاض).

الدفاع مقابل التركيز

نموذج تدوير القطاعات 5 هو محفظة تدوير قطاعات القوة النسبية (المعرف: t.srrs) تستخدم مجموعة من صناديق المؤشرات المتداولة القطاعية كنطاق استثماري. يعتمد هذا النهج على مقياس العائد لمدة 10 أشهر ومتوسط متحرك لمدة 10 أشهر. تُستبعد الصناديق التي يقل عائدها عن المتوسط المتحرك، ويمكن تحويل جزء من المحفظة أو كلها إلى نقد إذا لم يتجاوز أي قطاع متوسطه المتحرك لمدة 10 أشهر.

بلغ عائدها السنوي على مدى عشر سنوات 11.2%، مع حد أقصى للانخفاض قدره 11.9%. وقد تراجع أداؤها عن مؤشر ستاندرد آند بورز 500 خلال السنوات الخمس الماضية، إلا أن استراتيجيتها الدفاعية ساهمت بشكل كبير في الحد من أسوأ انخفاض تاريخي. ويُعد حدها الأقصى للانخفاض هو الأدنى في هذه القائمة.

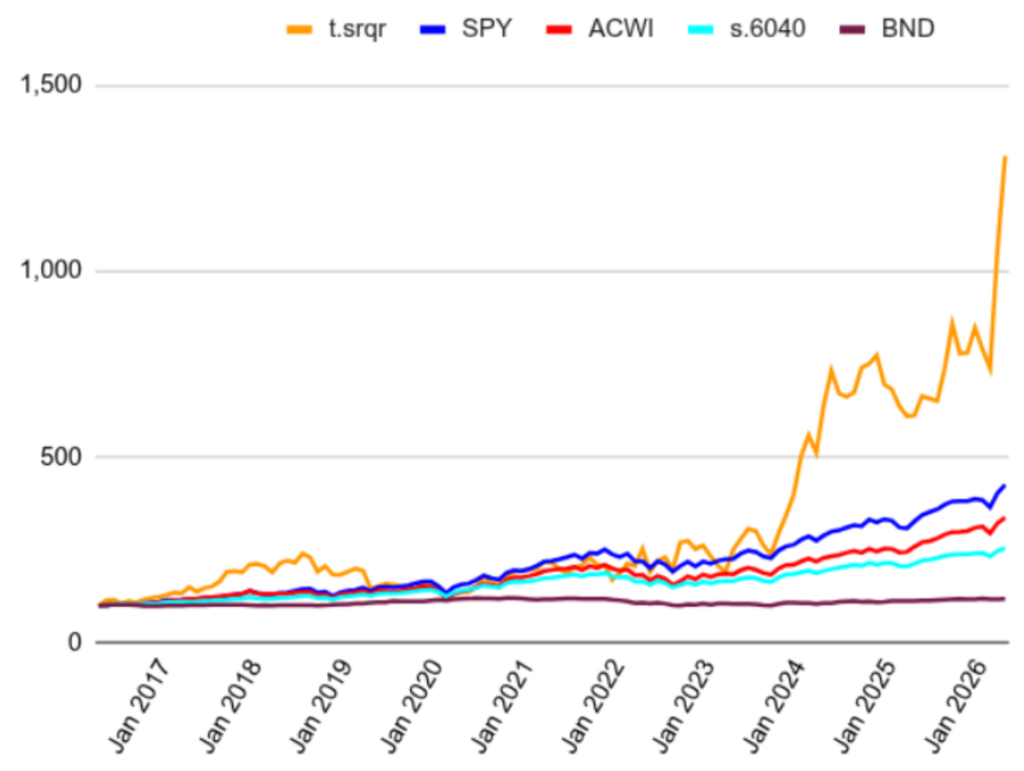

نموذج تدوير القطاعات 6 هو محفظة تدوير القطاعات الرباعية (المعرف: t.srqr). يقع هذا النموذج على النقيض تمامًا من حيث المخاطرة والعائد. يختار هذا النموذج من بين أكثر من 100 صندوق قطاعي، ويستثمر في صندوق واحد فقط في كل مرة. وقد حقق هذا النهج المركز مكاسب ملحوظة بلغت 114% خلال عام واحد، وعائدًا سنويًا قدره 29.3% على مدى 10 سنوات. على مدار العقد الماضي، تفوقت محفظة t.srqr بشكل كبير على المؤشرات الرئيسية، كما يوضح الرسم البياني أدناه. مع ذلك، شهدت المحفظة أيضًا خلال السنوات العشر الماضية انخفاضًا أقصى قدره 50.7% (استنادًا إلى إجمالي العائد في نهاية الشهر).

العائد الإجمالي المعياري لمدة 10 سنوات: t.srqr مقابل المعايير المرجعية

لقد تضاعفت قيمة نموذج t.srqr هذا أكثر من مرتين خلال العام الماضي. ولكن على مدى العقد الماضي، عرّض هذا النموذج المستثمرين أيضاً لانخفاضات كبيرة كافية لاختبار قدرتهم على الاستمرار في الاستثمار.

ما الذي ينبغي على المستثمرين طرحه من أسئلة

يشير مصطلح "تناوب القطاعات" إلى فكرة عامة، وليس إلى منتج استثماري موحد. وتوضح النماذج الستة التي استعرضناها هذا الأمر. قبل مقارنة استراتيجيات تناوب القطاعات، والصناديق، والمحافظ الاستثمارية النموذجية، ينبغي على المستثمرين طرح الأسئلة التالية:

- كم عدد الأصول التي يمكن أن يمتلكها المحفظة الاستثمارية؟

- ما هي فترة النظر إلى الوراء التي يستخدمها؟

- كم مرة تتم إعادة التوازن؟

- هل يمكن تحويلها إلى نقد؟

- ما هي رسوم الصندوق، وتكاليف التداول، والآثار الضريبية المترتبة؟

- هل النتائج المُبلغ عنها مباشرة، أم تم اختبارها بأثر رجعي، أم مزيج من الاثنين؟

لا يهم التصنيف بقدر أهمية القواعد. في هذه المراجعة، قدمت FV خيارًا أكثر سلاسةً وأقل تدخلاً، ووفر نموذج أفضل 5 (t.srt5) أقوى توازن بين النماذج المتنوعة، وقدم نموذج القوة النسبية (t.srrs) أفضل تحكم في الانخفاض، وحقق نموذج الربع (t.srqr) أعلى عائد مع أكبر مخاطر تركيز.

الإفصاح والمنهجية

إفصاح: لا توجد للمؤلف أي علاقات مالية مع صناديق المؤشرات المتداولة وصناديق الاستثمار المشتركة المذكورة. تنشر شركة المؤلف، RecipeInvesting.com ، أربعة من محافظ الاستثمار النموذجية الستة التي تمت مناقشتها (t.srqr، t.srrs، t.srt5، t.srt3).

المنهجية: تعكس النتائج بيانات العائد الإجمالي في نهاية كل شهر حتى 31 مايو 2026. تُنشر محافظ RecipeInvesting النموذجية (t.srqr، t.srrs، t.srt5، t.srt3) شهريًا منذ يونيو 2016، لذا فإن نتائجها على مدى 10 سنوات هي بيانات تاريخية حية خارج نطاق العينة. تعكس عوائد النموذج نفقات الصناديق الأساسية المحتفظ بها، ولكنها لا تشمل تكاليف التداول أو الانزلاق السعري أو الضرائب. تفترض العوائد إعادة التوازن شهريًا. NAVFX وFV هما صندوقان مُداران بشكل مستقل؛ نتائجهما هي عوائد فعلية صافية من نفقات الصندوق، كما أفاد بها مُديرو الصندوق. الأداء السابق لا يضمن النتائج المستقبلية.

تنويه من بنزينغا: هذا المقال من مساهم خارجي غير مدفوع الأجر. ولا يمثل تقارير بنزينغا، ولم يتم تحريره من حيث المحتوى أو دقته.