المستثمرون المتفائلون يدفعون أسهم شركة سيينا (NYSE:CIEN) إلى الارتفاع بنسبة 26%، لكن النمو ينقص

Ciena Corporation CIEN | 523.75 | +1.53% |

رغم الأداء القوي الذي حققته الشركة، واصلت أسهم شركة سيينا ( المدرجة في بورصة نيويورك تحت الرمز: CIEN ) ارتفاعها، محققةً مكاسب بنسبة 26% خلال الثلاثين يومًا الماضية. وبلغت المكاسب السنوية 150% بعد الارتفاع الأخير، مما دفع المستثمرين إلى الانتباه.

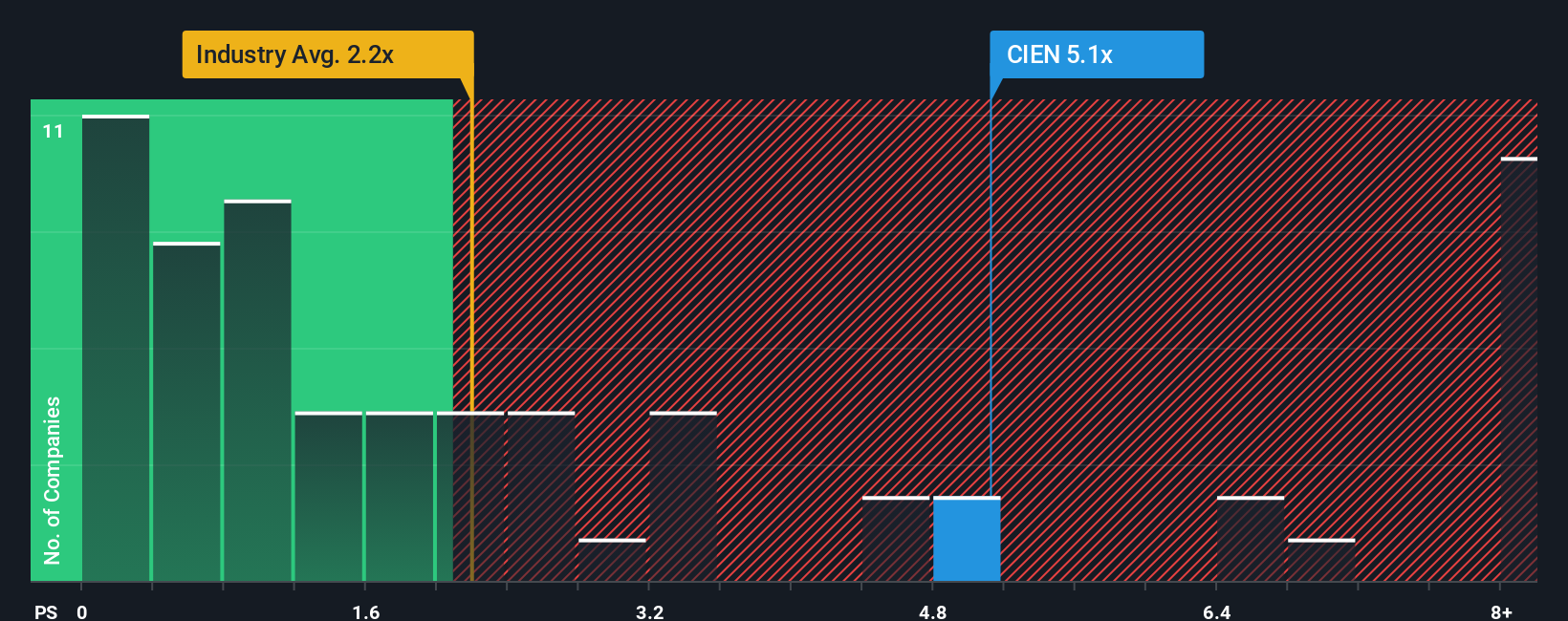

نظرًا لارتفاع سعرها بشكل حاد، نظرًا لأن نسبة السعر إلى المبيعات (أو "P/S") لحوالي نصف شركات قطاع الاتصالات في الولايات المتحدة أقل من 2.2x، يُنصح بتجنب سهم سيينا تمامًا نظرًا لنسبة السعر إلى المبيعات البالغة 5.1x. مع ذلك، ليس من الحكمة الاكتفاء بأخذ نسبة السعر إلى المبيعات كما هي، فقد يكون هناك تفسير لارتفاعها.

كيف كان أداء شركة سيينا

كان نمو إيرادات شركة سيينا مؤخرًا مشابهًا جدًا لنمو معظم الشركات الأخرى. ربما يتوقع السوق تحسنًا في أداء الإيرادات مستقبلًا، مما يُبرر ارتفاع نسبة السعر إلى المبيعات الحالية. ومع ذلك، إذا لم يكن الأمر كذلك، فقد يُضطر المستثمرون إلى دفع مبالغ باهظة لشراء السهم.

هل ترغب في الحصول على صورة كاملة لتقديرات المحللين للشركة؟ سيساعدك تقريرنا المجاني عن سيينا على اكتشاف ما يخبئه المستقبل.هل من المتوقع أن تحقق شركة Ciena نموًا كافيًا في الإيرادات؟

إن نسبة السعر إلى المبيعات لشركة Ciena ستكون نموذجية لشركة من المتوقع أن تحقق نموًا قويًا للغاية، والأهم من ذلك، أن تحقق أداءً أفضل بكثير من الصناعة.

إذا استعرضنا نمو الإيرادات في العام الماضي، فقد حققت الشركة زيادةً ملحوظةً بنسبة 13%. ويعني الأداء القوي الأخير أنها تمكنت أيضًا من زيادة إيراداتها بنسبة 23% إجمالًا على مدار السنوات الثلاث الماضية. لذا، يمكننا البدء بتأكيد أن الشركة قد حققت بالفعل نموًا جيدًا في الإيرادات خلال تلك الفترة.

بالنظر إلى التوقعات، يُتوقع أن تحقق الشركة نموًا سنويًا بنسبة 15% خلال السنوات الثلاث المقبلة، وفقًا لتقديرات المحللين الذين يتابعون أداءها. ومع توقعات بتحقيق نمو سنوي في القطاع بنسبة 13%، فإن الشركة مهيأة لتحقيق إيرادات مماثلة.

في ضوء ذلك، من اللافت للنظر أن نسبة السعر إلى المبيعات لشركة سيينا تتفوق على غالبية الشركات الأخرى. يبدو أن معظم المستثمرين يتجاهلون توقعات النمو المتوسطة نسبيًا، وهم على استعداد لدفع مبالغ طائلة مقابل الاستثمار في السهم. مع ذلك، سيكون من الصعب تحقيق مكاسب إضافية، إذ من المرجح أن يُثقل هذا المستوى من نمو الإيرادات كاهل سعر السهم في نهاية المطاف.

خلاصة القول بشأن P/S لشركة Ciena

شهدت نسبة السعر إلى المبيعات لشركة سيينا نموًا ملحوظًا خلال الشهر الماضي بفضل ارتفاع سعر السهم بشكل ملحوظ. عادةً، نحذر من المبالغة في تقدير نسبة السعر إلى المبيعات عند اتخاذ قرارات الاستثمار، مع أنها قد تكشف الكثير عن آراء المشاركين الآخرين في السوق بشأن الشركة.

بما أن إيراداتها من المتوقع أن تنمو تماشيًا مع نمو القطاع ككل، يبدو أن شركة سيينا تُتداول حاليًا بسعر ربحية أعلى من المتوقع. نشعر حاليًا بعدم الارتياح لسعر السهم المرتفع نسبيًا، إذ من غير المرجح أن تدعم الإيرادات المستقبلية المتوقعة هذه المعنويات الإيجابية طويلًا. وهذا يُعرّض استثمارات المساهمين للخطر، ويُعرّض المستثمرين المحتملين لخطر دفع علاوة غير ضرورية.

بالطبع، تُعدّ الشركات المربحة ذات تاريخ نموّ أرباحٍ كبير خيارًا أكثر أمانًا . لذا، قد ترغب بالاطلاع على هذه المجموعة المجانية من الشركات الأخرى التي تتمتّع بنسب سعر إلى ربحية معقولة، وحققت نموًا قويًا في الأرباح.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.