قد يكون سهم شركة أوراكل (ORCL) مقومًا بأقل من قيمته الحقيقية على الرغم من تخفيضات إعادة هيكلة الذكاء الاصطناعي

أوراكل ORCL | 0.00 |

انخفض سهم أوراكل بشكل حاد في الأسابيع الأخيرة، ومع ذلك، فقد ارتفع بنسبة 71% على مدى السنوات الخمس الماضية. ويكمن التحدي الرئيسي للمستثمرين في ما إذا كان هذا التراجع الأخير قد جعل السهم يبدو رخيصاً مقارنةً بقيمته الأساسية، أم أن هذا الانخفاض يعكس ببساطة التفاؤل السابق بشأن توجه الشركة نحو الذكاء الاصطناعي والحوسبة السحابية.

- حققت شركة أوراكل مكاسب بنسبة 71% على مدى خمس سنوات، مما يحافظ على استمرارية القصة على المدى الطويل حتى بعد عمليات البيع الأخيرة.

- يمكن أن يدعم التوجه نحو البنية التحتية للذكاء الاصطناعي ومشاريع مراكز البيانات الكبيرة القدرة على تحقيق الأرباح على المدى الطويل، ولكن الإنفاق الرأسمالي الضخم ومخاطر التنفيذ المتعلقة بإنشاء مراكز البيانات وتركيز العملاء قد تؤثر على كيفية تقييم السهم.

- بحسب تقييمات موقع Simply Wall St، حصلت شركة أوراكل على 5 من 6 في معيار التقييم . وهذا يشير إلى أن مجموعة مضاعفات الأرباح والتدفقات النقدية الأوسع تميل حاليًا إلى كونها رخيصة وليست باهظة الثمن.

المسألة الآن هي ما إذا كانت درجة التقييم القوية وسجل العائدات على المدى الطويل كافية للقول بأن إعادة تموضع شركة أوراكل التي تركز بشكل كبير على الذكاء الاصطناعي يتم تقييمها بأقل من قيمتها الحقيقية بعد الانخفاض الأخير في سعر السهم.

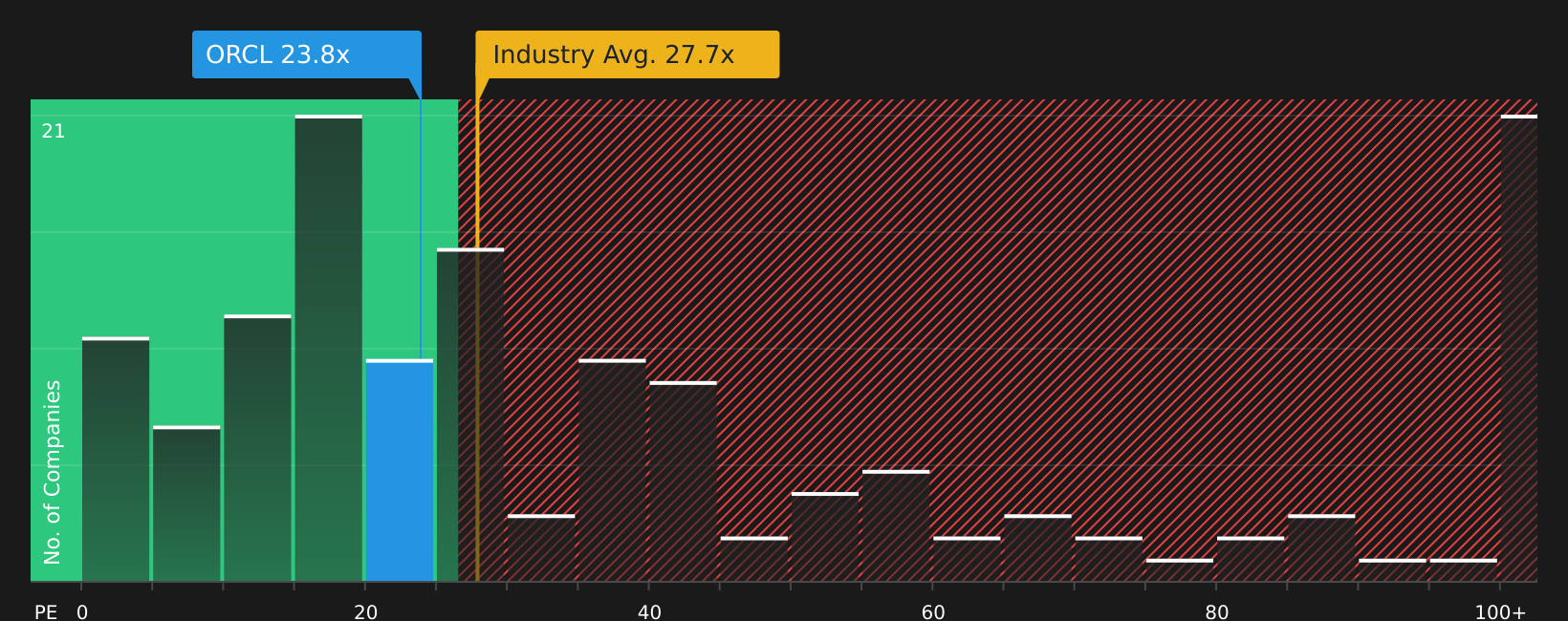

هل تُعتبر أسهم شركة أوراكل صفقة رابحة من حيث الأرباح؟

يُعدّ مُضاعف الربحية (P/E) مؤشرًا مُختصرًا ومفيدًا لشركة برمجيات راسخة مثل أوراكل، حيث تُشكّل الأرباح معيارًا أساسيًا للتقييم. يتم تداول أسهم أوراكل بمُضاعف ربحية يبلغ 23.8 ضعفًا، وهو أقل من متوسط قطاع البرمجيات البالغ 27.7 ضعفًا، وأقل من متوسط الشركات المُنافسة البالغ 40.2 ضعفًا، لذا فإن سعر السهم حاليًا أقل من سعر العديد من الشركات الكبيرة المُنافسة في مجال البرمجيات والذكاء الاصطناعي، وذلك وفقًا لهذا المعيار البسيط للأرباح.

يبلغ مضاعف الربحية العادل لشركة أوراكل، وفقًا لموقع Simply Wall St، 54.5 ضعفًا، استنادًا إلى مزيج من عوامل النمو، وهوامش الربح، وحجم الشركة، والمخاطر. وهذا أعلى بكثير من النسبة الحالية البالغة 23.8 ضعفًا. تشير هذه الفجوة إلى أن السوق يطبق خصمًا كبيرًا مقارنةً بما يمكن تبريره وفقًا لهذا الإطار. على الرغم من العناوين الرئيسية الأخيرة حول الإنفاق الضخم على البنية التحتية للذكاء الاصطناعي، وتسريح العمال، والتدقيق القانوني، لا يزال مضاعف الربحية أقل بكثير من كلٍّ من النسبة العادلة المُعدّلة ومجموعة الشركات النظيرة الأوسع.

على أساس نسبة السعر إلى الأرباح، يبدو سهم أوراكل حاليًا مقومًا بأقل من قيمته الحقيقية مقارنة بنسبة السعر العادلة ونظرائه في قطاع البرمجيات بشكل عام.

رواية أوراكل: ما الذي يبرر سعر اليوم؟

تُكمل تقارير Simply Wall St Narratives الخاصة بشركة أوراكل ما بدأه لغز التقييم، حيث تُحدد المسارات التي يجب أن تسلكها أوراكل لتحقيق نموها المستقبلي وهوامش ربحها وأرباحها، لكي يصبح سعر السهم أعلى أو أقل بشكل ملحوظ مما هو عليه اليوم. يربط كل تقرير قيمة عادلة بمجموعة محددة من المحفزات والمخاطر المحتملة، مما يُتيح لك تتبع أي نسخة من قصة أوراكل تبدو أقرب إلى الواقع بمرور الوقت.

ينقسم المجتمع حول شركة أوراكل، حيث يرى فريق أن تطوير الذكاء الاصطناعي لا يحظى بالتقدير الكافي، بينما يحذر فريق آخر من أن التوقعات عالية بالفعل.

توقعات إيجابية: 64% أقل من القيمة الحقيقية

"تُعد قصة أوراكل قصة تحول سريع وجريء من شركة رائدة في مجال المؤسسات إلى شركة رائدة في مجال البنية التحتية للذكاء الاصطناعي، حيث أكدت شراكة OpenAI صحة التكنولوجيا الأساسية..."

سيناريو هبوطي: مبالغ في التقييم بنسبة 17%

"بدلاً من التنافس على عملاء جدد تماماً، يمكن لشركة أوراكل نقل العملاء الحاليين إلى منصتها السحابية الخاصة..."

هل تعتقد أن هناك المزيد من التفاصيل حول شركة أوراكل؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

يُظهر تحليل أرباح أسهم أوراكل أنها مقومة بأقل من قيمتها الحقيقية، حيث يقل مضاعف الربحية الحالي بشكل ملحوظ عن كلٍ من شركات البرمجيات المنافسة والنسبة العادلة المُعدّلة وفقًا لإطار عمل Simply Wall St. ويعكس هذا الفارق تردد المستثمرين بشأن الإنفاق الكبير على الذكاء الاصطناعي ومراكز البيانات، بالإضافة إلى مخاطر التنفيذ وتركز العملاء، أكثر من أي تقييم واضح لقدرة الشركة على تحقيق الأرباح على المدى الطويل. بالنسبة لك، يكمن جوهر الأمر في ما إذا كانت استثمارات البنية التحتية للذكاء الاصطناعي ستُترجم إلى طلب مستدام ومربح يُلغي في نهاية المطاف فجوة التقييم الحالية، أو ما إذا كان السوق يُعامل مضاعف الربحية المنخفض لأوراكل بشكل صحيح كضمانة ضد هذه الشكوك.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.