قد يتم تداول أسهم شركة أوراكل (ORCL) بخصم على الأرباح ولكن بعلاوة على الإنفاق على الذكاء الاصطناعي.

أوراكل ORCL | 0.00 |

انخفض سهم شركة أوراكل بشكل حاد في الأشهر الأخيرة على الرغم من أن العديد من المحللين ما زالوا يرون أنه مقوم بأقل من قيمته الحقيقية مقارنة بنظرائه، مما يجعل ضعف السعر الأخير وصورة التقييم الحالية متعارضين بشكل مباشر.

- على مدى السنوات الخمس الماضية، حققت شركة أوراكل عائدًا بنسبة 61.8% تقريبًا، مما يشير إلى أن المستثمرين على المدى الطويل ما زالوا متقدمين على الرغم من التراجع الأخير.

- يمكن للاستثمارات الضخمة في سعة الحوسبة السحابية للذكاء الاصطناعي ومراكز البيانات أن تدعم توقعات النمو على المدى الطويل، ولكنها تثير أيضًا تساؤلات حول كثافة رأس المال والربحية إذا لم تولد تلك المشاريع التدفقات النقدية المتوقعة.

- بحسب تقييمات Simply Wall St، حصلت شركة أوراكل على 5 من 6 ، مما يعني أن إطار التقييم الأوسع يميل إلى اعتبار السهم رخيصًا بدلاً من كونه مسعرًا بالكامل.

قد تعتمد الخطوة التالية للسهم على ما إذا كان الانخفاض الأخير في سعر السهم قد استوعب بالفعل المخاطر الرئيسية المتعلقة بالإنفاق على الذكاء الاصطناعي والضغط على الميزانية العمومية، أو ما إذا كان المستثمرون لا يزالون يدفعون مبالغ زائدة مقابل قصة نمو شركة أوراكل.

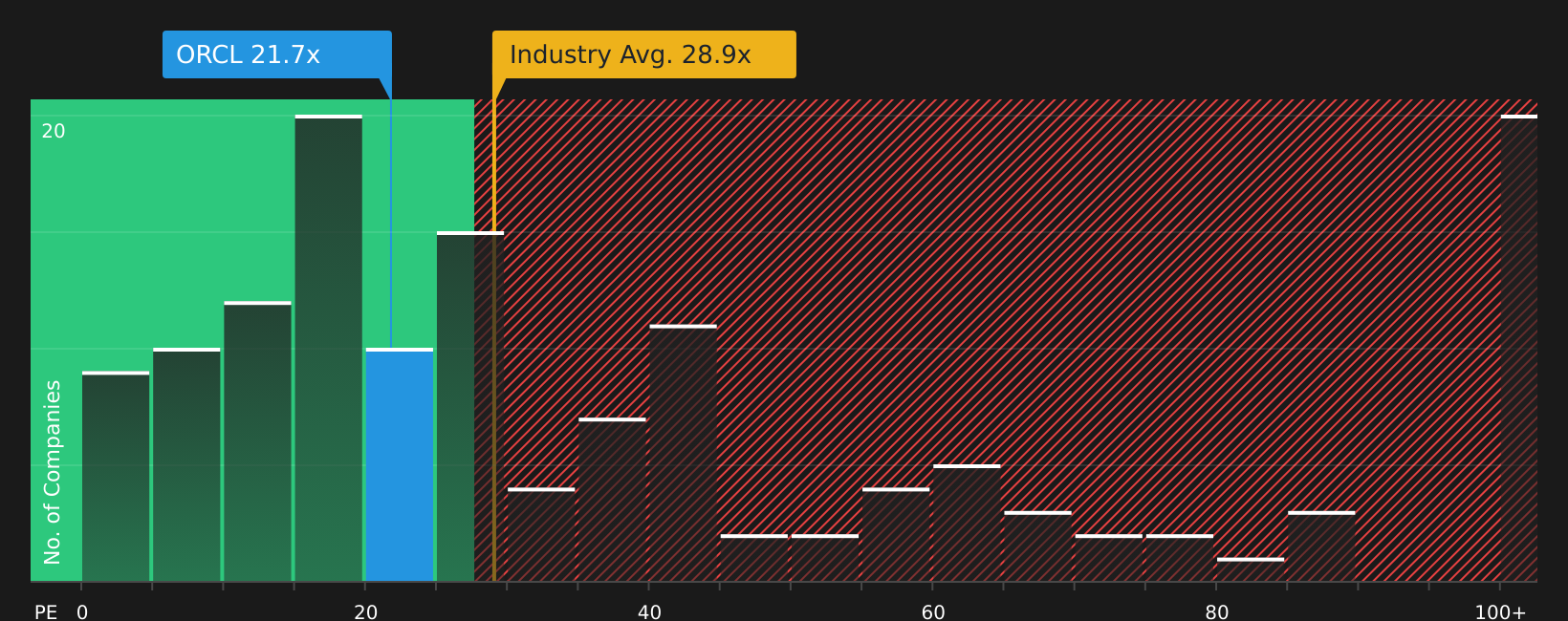

هل تُعتبر أسهم شركة أوراكل صفقة رابحة من حيث الأرباح؟

يُعدّ مُضاعف السعر إلى الأرباح (P/E) معيارًا مفيدًا لشركة أوراكل، نظرًا لأن الأرباح لا تزال محور اهتمام المستثمرين في شركات البرمجيات والحوسبة السحابية الناضجة. يتم تداول أسهم أوراكل بمُضاعف سعر إلى أرباح يبلغ 22.3 ضعفًا، وهو أقل من متوسط قطاع البرمجيات الأوسع نطاقًا البالغ 28.8 ضعفًا، وأقل أيضًا من متوسط الشركات المنافسة البالغ 41.2 ضعفًا. وبمقارنة بسيطة، نجد أن سعر السهم أقل من سعر العديد من شركات البرمجيات والحوسبة السحابية المماثلة حاليًا.

يُقدّر موقع Simply Wall St نسبة السعر إلى الأرباح العادلة لشركة أوراكل بـ 54.7 ضعفًا، استنادًا إلى مزيجها الخاص من عوامل النمو، وهوامش الربح، وحجم العمليات، ومستوى المخاطر. وهذا يزيد عن ضعف النسبة الحالية البالغة 22.3 ضعفًا، مما يشير إلى أن السوق يُطبّق خصمًا كبيرًا مقارنةً بما يُشير إليه هذا الإطار. وعلى الرغم من الأخبار الأخيرة حول الإنفاق الضخم على مراكز بيانات الذكاء الاصطناعي والحذر المُتأصّل تجاه مُقدّمي خدمات الحوسبة السحابية العملاقة، لا تزال أسهم أوراكل تُتداول بأقل من كلٍّ من مؤشرات القطاع ونسبة السعر إلى الأرباح العادلة المُعدّلة.

أما بالنسبة للأرباح، فيبدو أن سهم أوراكل مقوم بأقل من قيمته الحقيقية وفقًا لهذا المقياس، حيث أن نسبة السعر إلى الأرباح الحالية أقل بكثير من معايير القطاع والنسبة العادلة التي يشير إليها ملف أعمالها.

رواية أوراكل: ما الذي يبرر سعر اليوم؟

تُكمل تقارير Simply Wall St Narratives ما بدأه لغز تقييم شركة أوراكل، موضحةً توليفات النمو المستقبلي وهوامش الربح والأرباح التي يجب أن تتحقق لكي تكون قيمة السهم أعلى أو أقل بشكل ملحوظ من سعره الحالي. وبدلاً من الاكتفاء بنتيجة واحدة من نسبة أو نموذج، تُحدد هذه التقارير الافتراضات الأساسية لتتمكن من متابعة ما إذا كان التقدم الفعلي لشركة أوراكل يتماشى مع التوقعات المستقبلية المذكورة في صفحة المجتمع.

ينقسم المجتمع حول شركة أوراكل، حيث يميل أحد المعسكرين إلى قصة التوسع العدواني في مجال الذكاء الاصطناعي، بينما يتساءل المعسكر الآخر عن مدى انعكاس ذلك بالفعل في التوقعات.

توقعات إيجابية: 66% أقل من القيمة الحقيقية

"تُعد قصة أوراكل قصة تحول سريع وجريء من شركة رائدة في مجال المؤسسات إلى شركة رائدة في مجال البنية التحتية للذكاء الاصطناعي، حيث أكدت شراكة OpenAI صحة التكنولوجيا الأساسية..."

سيناريو هبوطي: مبالغ في التقييم بنسبة 10%

"هذا هو المكان الذي قد تكون فيه شركة أوراكل واحدة من أكبر المستفيدين من طفرة الذكاء الاصطناعي، حيث لا يزال السوق ينظر إلى أوراكل إلى حد كبير على أنها شركة قواعد بيانات تقليدية..."

هل تعتقد أن هناك المزيد من التفاصيل حول شركة أوراكل؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة للمستثمرين الذين يتابعون شركة أوراكل اليوم، تكمن النقطة الأساسية في أن السهم لا يزال يُعتبر مقومًا بأقل من قيمته الحقيقية بناءً على الأرباح، حيث يقل مضاعف الربحية الحالي عن معايير القطاع والمعايير المرجعية، بالإضافة إلى النسبة العادلة المُعدّلة المذكورة سابقًا. ولا يُعتدّ بهذا الخصم إلا إذا كان توسع أوراكل في مجال الذكاء الاصطناعي والحوسبة السحابية قادرًا على تحقيق أرباح مستدامة تبرر مضاعف ربحية أعلى. ويتمحور النقاش حول ما إذا كان الإنفاق الحالي على البنية التحتية للذكاء الاصطناعي يدعم في نهاية المطاف ربحية مستدامة، أم أن انخفاض مضاعف الربحية هو آلية السوق لتقييم مخاطر التنفيذ والميزانية العمومية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.