أوينز آند ماينور (OMI): الخسائر تتسارع بنسبة 71.9% سنويًا، وديب فاليو تختبر روايات التعافي

Owens & Minor, Inc. OMI | 2.80 2.80 | 0.00% 0.00% Pre |

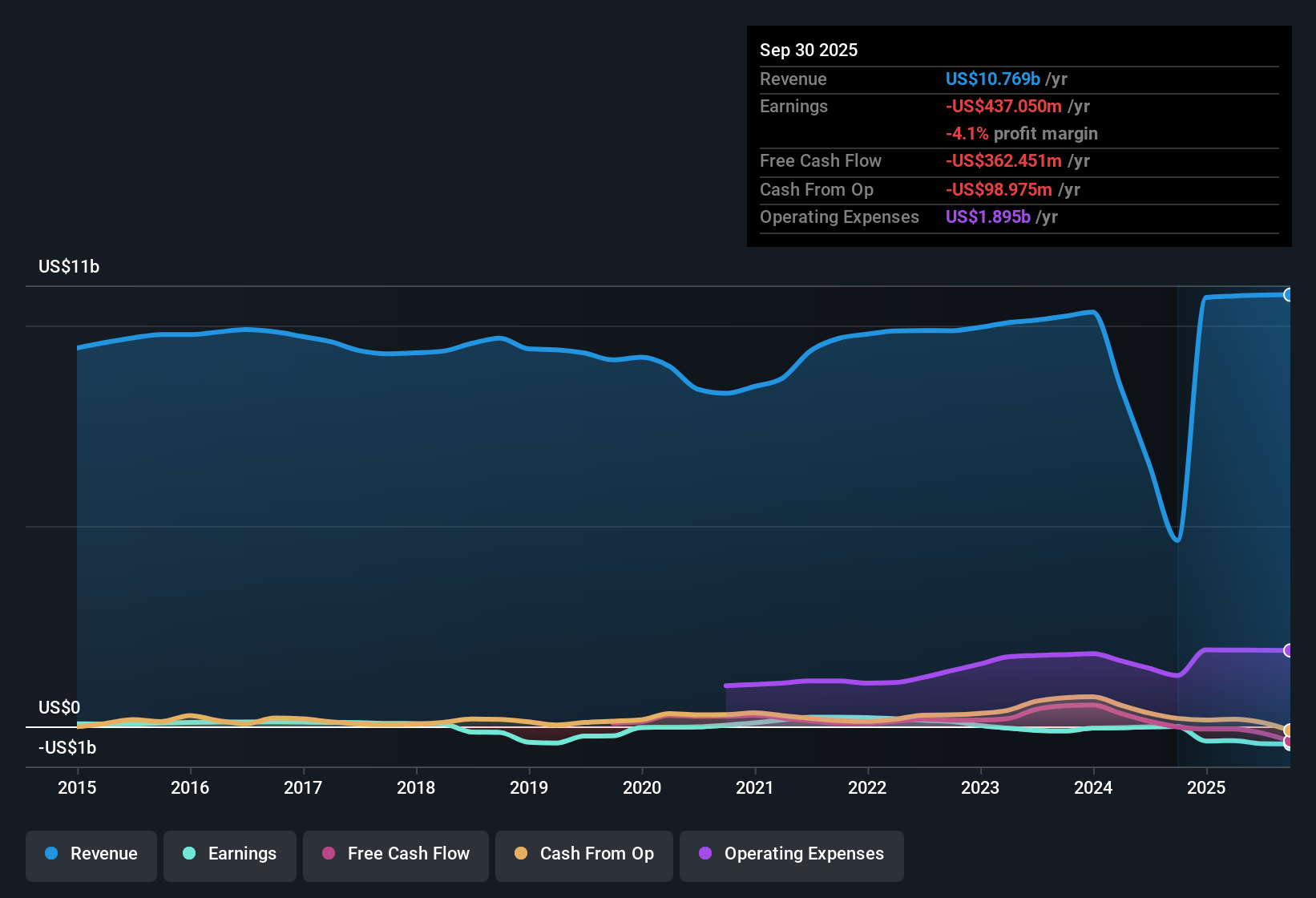

لا تزال شركة أوينز آند ماينور (OMI) غير مربحة، وقد تسارعت خسائرها بمعدل 71.9% سنويًا على مدار السنوات الخمس الماضية. ومن المتوقع أن تنخفض الإيرادات بشكل حاد بنسبة 46.5% سنويًا على مدار السنوات الثلاث المقبلة، وأن تستمر هوامش الربح في الانخفاض دون أي بوادر تحسن. ورغم التحديات التشغيلية المستمرة، تُتداول أسهم الشركة حاليًا بأقل من تقديرات المحللين للقيمة العادلة، وهو ما قد يجذب انتباه المستثمرين المهتمين بالقيمة.

شاهد تحليلنا الكامل لـ Owens & Minor.فيما يلي، سنرى كيف تُقارن هذه الأرقام الرئيسية بالروايات الأكثر انتشارًا حول السهم. قد يصمد بعضها، بينما قد يُثار الشك حول بعضها الآخر.

قد تتحول هوامش الربح أخيرًا إلى إيجابية

- ويتوقع المحللون أن ترتفع هوامش الربح من -4.0% اليوم إلى 0.7% خلال ثلاث سنوات، وهو ما يمثل نهاية محتملة للهوامش السلبية المستمرة.

- وبحسب إجماع آراء المحللين، فإن التحركات الاستراتيجية مثل التحول إلى الرعاية المنزلية ذات الهامش الأعلى والاستثمار في الكفاءات التشغيلية قد تؤدي إلى تعزيز الأرباح الصافية بمرور الوقت.

- تُسفر جهود أتمتة سلاسل التوريد وتحسين إدارة دورة الإيرادات بالفعل عن تحسين معدلات التحصيل وخفض احتياجات رأس المال العامل. وهذا يُشير إلى إمكانية تعافي هامش الربح.

- ومع ذلك، تظل المخاطر قائمة إذا تأخر خفض التكاليف نتيجة لعمليات التخارج، لأن نماذج التشغيل الجديدة قد تجلب نفقات انتقالية تشكل تحدياً للربحية في الأمد القريب.

- للاطلاع على كيفية تأثير أحدث الاتجاهات ووجهات نظر الخبراء على التوقعات المتفق عليها لشركة أوينز آند ماينور، اقرأ التقرير الكامل. 📊 اقرأ التقرير الكامل حول إجماع شركة أوينز آند ماينور.

مرونة التحول في حدود الديون المرتفعة

- يبلغ صافي الدين الحالي 1.9 مليار دولار أمريكي، وهو رقمٌ يُبرز كقيدٍ حتى بعد التخارج من القطاعات ذات النمو المنخفض. ولا تزال تكاليف الفائدة الكبيرة مُدرجةً في الميزانية العمومية.

- تشير آراء المحللين إلى أن نفوذ الشركة يضع سقفًا لقدرتها على إعادة الاستثمار في النمو.

- إذا فشلت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك في التوسع كما هو متوقع، فإن استمرار ارتفاع خدمة الديون يقلل من مرونة شركة أوينز آند ماينور في متابعة الصفقات المستقبلية أو الاستثمار في العمليات.

- وتؤكد محاولات الاستحواذ الفاشلة الأخيرة، مثل صفقة روتيك التي تم إنهاؤها، على التحدي الذي تواجهه الإدارة في تنفيذ استراتيجيات النمو أثناء خدمة الديون.

التقييم المخفض يجذب وجهات نظر متباينة

- مع سعر سهم يبلغ 3.97 دولار، يتم تداول Owens & Minor بخصم كبير لكل من سعر الهدف المحلل (6.20 دولار) والقيمة العادلة لتدفقات النقد المخصومة (59.55 دولار)، على الرغم من النكسات التشغيلية المستمرة.

- وتوصل إجماع المحللين إلى أن هذه الفجوة مبررة فقط إذا كان المستثمرون واثقين من قدرة الإدارة على تحقيق توقعاتها بإيرادات تبلغ 3 مليارات دولار وأرباح صافية تبلغ 20.2 مليون دولار بحلول عام 2028.

- إن الارتفاع الضمني بنسبة 10.4% عن هدف المحلل يسلط الضوء على فرصة قيمة إذا تحققت التحسينات، ولكنه يشير أيضًا إلى مخاطر الهبوط في حالة انخفاض النمو والربحية.

- إن حالة عدم اليقين بشأن خسائر العقود، والتغيرات الهيكلية في الرعاية الصحية، والتكاليف العالقة بعد عمليات التخارج، تثير الشكوك حول إمكانية تحقيق التعافي المتوقع.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Owens & Minor في Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل لديك وجهة نظر مختلفة حول الأرقام؟ خصص بضع دقائق لصياغة وجهة نظرك الخاصة ومشاركة سردك. افعل ذلك على طريقتك .

نقطة البداية الرائعة لأبحاثك حول Owens & Minor هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية و4 علامات تحذيرية مهمة يمكن أن تؤثر على قرارك الاستثماري.

انظر ماذا يوجد هناك أيضًا

وعلى الرغم من محاولات شركة أوينز آند ماينور للتعافي، فإن الديون المرتفعة المستمرة والهوامش السلبية تحد من قدرتها على الاستثمار في النمو والاستقرار في المستقبل.

إذا كنت تبحث عن شركات ذات ضغوط مالية أقل ومرونة أكبر، فتفضل بالاطلاع على أداة فحص الميزانيات العمومية القوية والأسهم الأساسية (نتائج عام 1983) لاكتشاف الشركات المبنية على أرضية مالية أكثر صلابة.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.