تحسن هامش الربح لشركة بايبر ساندلر (PIPR) ونمو الأرباح بنسبة 44.1% يختبران المخاوف المتعلقة بتقييم الشركة.

Piper Sandler Companies PIPR | 89.39 | +0.91% |

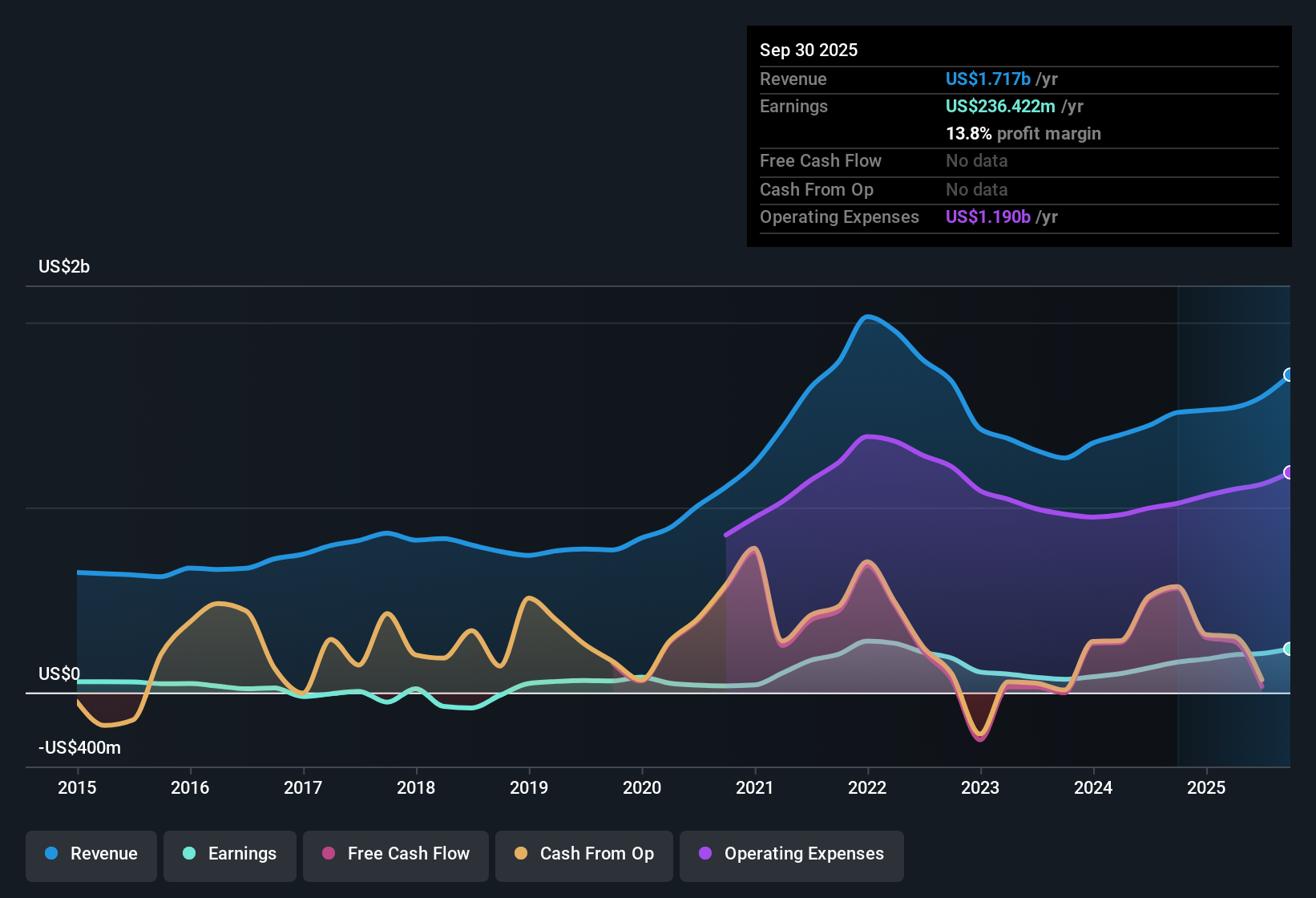

حققت شركة بايبر ساندلر (PIPR) أداءً قويًا آخر خلال الربع الثالث من السنة المالية 2025، حيث بلغت إيراداتها 479.3 مليون دولار أمريكي، وبلغ ربح السهم الأساسي 3.61 دولار أمريكي، مدعومًا بربح السهم خلال الاثني عشر شهرًا الماضية الذي بلغ 14.36 دولار أمريكي على إيرادات قدرها 1.7 مليار دولار أمريكي. وخلال العام الماضي، شهدت الشركة نموًا في إجمالي الإيرادات من 1.4 مليار دولار أمريكي بربح سهم بلغ 8.64 دولار أمريكي في الربع الثاني من عام 2024 إلى 1.7 مليار دولار أمريكي بربح سهم بلغ 14.36 دولار أمريكي في الربع الثالث من عام 2025، إلى جانب نمو في الأرباح بنسبة 44.1% على مدار عام. ومع تحسن هوامش صافي الربح إلى 13.8% من 10.8% خلال الاثني عشر شهرًا الماضية، تشير النتائج الأخيرة إلى أن الشركة تُحوّل حاليًا نسبة أكبر من إيراداتها إلى أرباح.

اطلع على تحليلنا الكامل لشركة بايبر ساندلر.بعد ظهور الأرقام الرئيسية، تتمثل الخطوة التالية في معرفة كيف تتوافق صورة الأرباح هذه مع الروايات التي تحظى بمتابعة واسعة حول شركة بايبر ساندلر، حيث قد يتم تأكيد بعض الآراء القديمة بينما يتم اختبار آراء أخرى مقابل البيانات.

نمو الأرباح بنسبة 44.1% مقابل 3.3% على المدى الطويل

- خلال الأشهر الـ 12 الماضية، نمت الأرباح بنسبة 44.1% بينما بلغ معدل نمو الأرباح السنوي المركب على مدى خمس سنوات 3.3%، لذا تبدو الفترة الأخيرة أقوى بكثير من الاتجاه طويل الأجل.

- ما يُبرز النظرة المتفائلة هو أن هذه المرحلة الأسرع في نمو الأرباح مدعومة بصافي دخل بلغ 236.4 مليون دولار أمريكي على إيرادات قدرها 1.7 مليار دولار أمريكي خلال الاثني عشر شهرًا الماضية، مقارنةً بـ 133.2 مليون دولار أمريكي على إيرادات قدرها 1.4 مليار دولار أمريكي في العام السابق. وهذا يدعم بقوة الحجج القائلة بأن الأداء الأخير كان أقوى من وتيرة السنوات الخمس الماضية.

- ارتفع ربح السهم في الفترة الأخيرة من 8.64 دولار أمريكي في الربع الثاني من عام 2024 إلى 14.36 دولار أمريكي في الربع الثالث من عام 2025، وهو ما يتوافق مع رقم نمو الأرباح السنوي البالغ 44.1٪.

- على مدار الأرباع الستة الماضية، تراوح صافي الدخل الفصلي من 34.8 مليون دولار أمريكي إلى 69.1 مليون دولار أمريكي، لذا فإن النتيجة الحالية تعكس عدة أرباع قوية بدلاً من ارتفاع مفاجئ واحد.

بلغت هوامش الربح 13.8% مقابل 10.8% في العام الماضي

- بلغ هامش الربح الصافي على أساس سنوي 13.8% من إيرادات بلغت 1.7 مليار دولار أمريكي، مقارنةً بـ 10.8% في العام السابق من إيرادات بلغت 1.4 مليار دولار أمريكي. ويرتبط هذا بنمو الأرباح بارتفاع الربحية لكل دولار من الإيرادات.

- غالباً ما يركز المتفائلون على قوة الهامش، وهنا يأتي التحسن من 10.8% إلى 13.8% جنباً إلى جنب مع نسبة السعر إلى الأرباح السابقة البالغة 27.3 مرة، لذلك في حين أن ارتفاع الربحية يساعد على تحسين جودة الأرباح، إلا أنه يعني أيضاً أن المستثمرين يدفعون أكثر مقابل كل دولار من تلك الأرباح مقارنة بمتوسط صناعة أسواق رأس المال الأمريكية البالغ 22.9 مرة ومتوسط الشركات النظيرة البالغ 8.7 مرة.

- ارتفع صافي الدخل المتأخر من 133.2 مليون دولار أمريكي إلى 236.4 مليون دولار أمريكي على أساس الإيرادات، مما يدعم فكرة أن الهوامش الأعلى كانت محركًا مهمًا لنمو الأرباح بنسبة 44.1٪.

- إن الفجوة بين هامش الربح الحالي البالغ 13.8% وهامش الربح قبل عام البالغ 10.8% هي أحد الأسباب التي قد تدفع بعض المستثمرين إلى قبول نسبة سعر/ربح أعلى، على الرغم من أن المضاعف أعلى من متوسطات الصناعة والأقران.

تُثير هوامش الربح القوية ونمو الأرباح تساؤلاً شائعاً لدى المستثمرين، ويمكن أن تُتيح لك روايات المجتمع فهم كيفية تقييم الآخرين لهذه الأرقام في ضوء التقييم والمخاطر في عملياتهم الخاصة. هل تتساءل كيف تتحول الأرقام إلى قصص تُشكّل الأسواق؟ استكشف روايات المجتمع.

نسبة السعر إلى الأرباح 27.3 مرة وفجوة القيمة العادلة للتدفقات النقدية المخصومة

- يتم تداول الأسهم بنسبة سعر إلى ربحية تبلغ 27.3 مرة مقارنة بمتوسط صناعة أسواق رأس المال الأمريكية البالغ 22.9 مرة ومتوسط الشركات النظيرة البالغ 8.7 مرة، في حين أن سعر السهم الحالي البالغ 364.38 دولارًا أمريكيًا أعلى بكثير من تقدير القيمة العادلة للتدفقات النقدية المخصومة البالغ حوالي 64.32 دولارًا أمريكيًا.

- يسلط النقاد الضوء على مؤشرات التقييم هذه ويشيرون أيضًا إلى توزيعات أرباح بنسبة 1.59% لا يغطيها التدفق النقدي الحر وعمليات البيع الأخيرة من قبل المطلعين، لذا فإن الرأي الحذر هو أن مضاعف العلاوة والفجوة الكبيرة إلى القيمة العادلة للتدفق النقدي المخصوم لا تترك مجالًا كبيرًا لخيبة الأمل على الرغم من تحسن نمو الأرباح المتأخرة وهوامش الربح.

- تشير النسبة بين سعر السهم البالغ 364.38 دولارًا أمريكيًا والقيمة العادلة وفقًا لنموذج التدفقات النقدية المخصومة، والتي تبلغ حوالي 64.32 دولارًا أمريكيًا، إلى أن سعر السوق أعلى بعدة مرات من القيمة المتوقعة. ويُشار إلى هذه النقطة غالبًا في النقاشات التشاؤمية.

- يُعد ضعف تغطية التدفق النقدي الحر لتوزيعات الأرباح البالغة 1.59% وعمليات البيع الكبيرة من قبل المطلعين خلال الأشهر الثلاثة الماضية من نقاط البيانات الإضافية التي قد يأخذها المستثمرون الحذرون في الاعتبار إلى جانب ارتفاع نسبة السعر إلى الأرباح.

الخطوات التالية

لا تنظر فقط إلى هذا الربع؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأجل. لقد أجرينا تحليلاً معمقاً لنمو شركة بايبر ساندلر وتقييمها لنرى ما إذا كان سعرها الحالي فرصة استثمارية مميزة. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الفرصة الكبيرة القادمة.

اكتشف المزيد مما هو متاح

على الرغم من الأرباح القوية، فإن نسبة السعر إلى الأرباح لشركة بايبر ساندلر البالغة 27.3 مرة، والفجوة الكبيرة بين القيمة العادلة للتدفقات النقدية المخصومة وضعف تغطية توزيعات الأرباح من التدفقات النقدية الحرة قد تجعل بعض المستثمرين حذرين.

إذا كان هذا التقييم المرتفع والتغطية النقدية الضيقة يثيران قلقك، فقد ترغب في موازنة قائمة مراقبتك بـ 53 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية للبحث عن قيمة أقوى بناءً على الأسعار الحالية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.