لا تزال المشاعر الإيجابية بعيدة المنال بالنسبة لشركة مولينا هيلث كير (المدرجة في بورصة نيويورك تحت الرمز: MOH) بعد انخفاض سعر سهمها بنسبة 27%

Molina Healthcare, Inc. MOH | 136.54 | +2.43% |

شهدت أسهم شركة مولينا هيلثكير (المدرجة في بورصة نيويورك تحت الرمز: MOH ) شهرًا سيئًا، حيث خسرت 27% من قيمتها بعد فترة جيدة نسبيًا. وبالنسبة للمساهمين طويلي الأجل، يُنهي الشهر الأخير عامًا لا يُنسى بانخفاض سعر السهم بنسبة 56%.

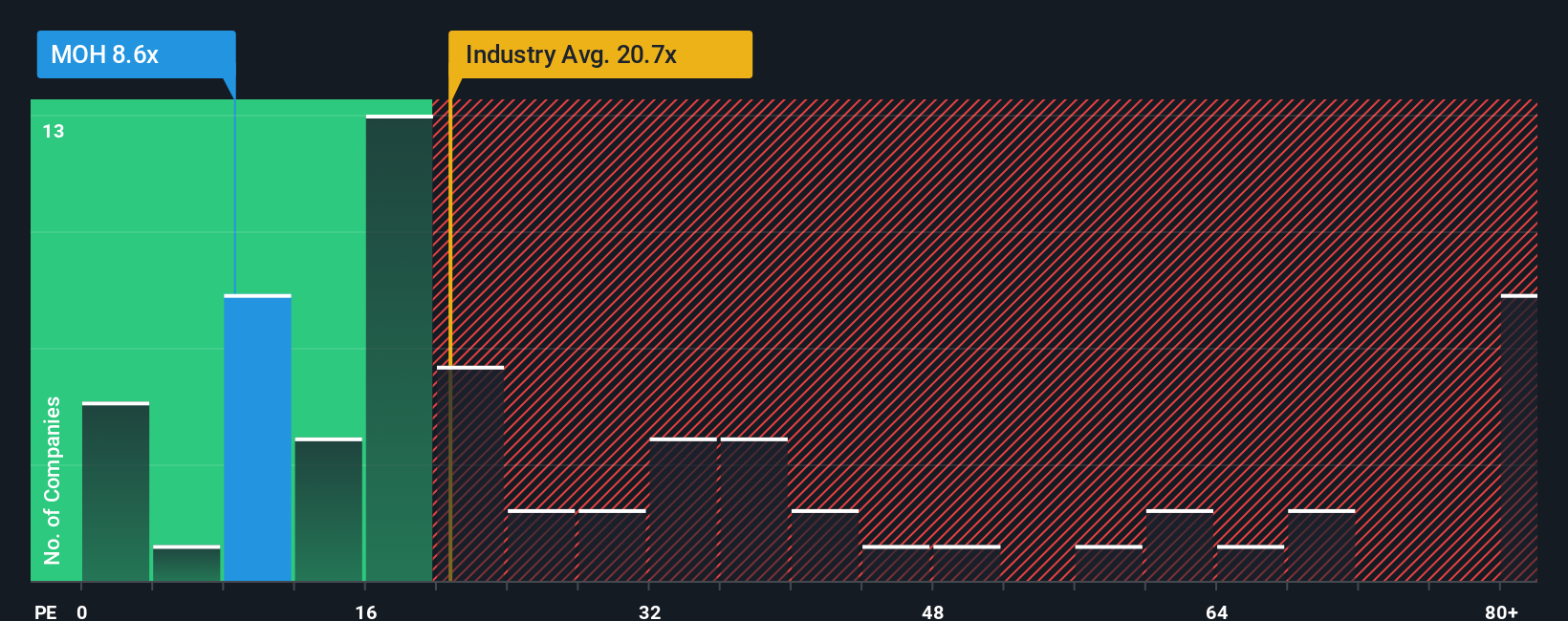

بعد هذا الانخفاض الكبير في سعر السهم، قد يبدو سهم مولينا هيلثكير، الذي يبلغ مضاعف ربحيته 8.6x، خيارًا مثاليًا للشراء حاليًا، مقارنةً بسوق الولايات المتحدة، حيث تتجاوز مضاعف ربحيته 19x لدى حوالي نصف الشركات، بل إن تجاوزه 33x أمر شائع. مع ذلك، ليس من الحكمة الاكتفاء بحساب مضاعف الربحية كما هو، فقد يكون هناك تفسير لمحدوديته.

من المحتمل أن يكون أداء شركة مولينا هيلثكير أفضل، إذ تراجعت أرباحها مؤخرًا، بينما شهدت معظم الشركات الأخرى نموًا إيجابيًا في الأرباح. ويبدو أن الكثيرين يتوقعون استمرار ضعف أداء الأرباح، مما أدى إلى انخفاض نسبة السعر إلى الربحية. في هذه الحالة، من المرجح أن يجد المساهمون الحاليون صعوبة في التفاؤل بشأن الاتجاه المستقبلي لسعر السهم.

ماذا تخبرنا مقاييس النمو عن انخفاض نسبة السعر إلى الربحية؟

الوقت الوحيد الذي قد تشعر فيه براحة حقيقية عندما ترى نسبة السعر إلى الربحية منخفضة مثل نسبة شركة مولينا هيلثكير هو عندما يكون نمو الشركة على المسار الصحيح ليتخلف عن السوق بشكل واضح.

بالنظر إلى الوراء، لم يكن نمو ربحية السهم للشركة العام الماضي مثيرًا للتفاؤل، إذ سجلت انخفاضًا مخيبًا للآمال بنسبة 18%. وقد أثّر هذا سلبًا على فترة السنوات الثلاث الأخيرة، التي تمكنت مع ذلك من تحقيق ارتفاع إجمالي جيد بنسبة 18% في ربحية السهم. ورغم أن هذه الفترة كانت صعبة، إلا أنه من الإنصاف القول إن نمو الأرباح مؤخرًا كان في معظمه جيدًا للشركة.

بالنظر إلى المستقبل، من المتوقع أن يرتفع ربح السهم بنسبة 12% سنويًا خلال السنوات الثلاث المقبلة، وفقًا للمحللين المتابعين للشركة. ومع توقع نمو السوق بنسبة 11% سنويًا، فإن الشركة مهيأة لتحقيق أرباح مماثلة.

بناءً على هذه المعلومات، نجد أنه من الغريب أن تُتداول شركة مولينا هيلثكير بسعر ربحية أقل من السوق. ويبدو أن بعض المساهمين متشككون في التوقعات، وقد قبلوا أسعار بيع أقل.

النقطة الرئيسية

يبدو مُضاعف السعر إلى الربحية لشركة مولينا هيلثكير ضعيفًا كسعر سهمها مؤخرًا. نفضل عمومًا حصر استخدام مُضاعف السعر إلى الربحية في تحديد رأي السوق في الوضع العام للشركة.

كشف فحصنا لتوقعات محللي شركة مولينا هيلثكير أن توقعات أرباحها التي تُضاهي توقعات السوق لا تُسهم في مضاعف ربحيتها بالقدر الذي توقعناه. عندما نرى توقعات أرباح متوسطة مع نموّ يُشابه نمو السوق، نفترض أن المخاطر المحتملة هي ما قد يُشكّل ضغطًا على مضاعف ربحية السهم. على الأقل، يبدو خطر انخفاض السعر مُنخفضًا، لكن يبدو أن المستثمرين يعتقدون أن الأرباح المستقبلية قد تشهد بعض التقلبات.

يجب عليك دائمًا الانتباه إلى المخاطر، على سبيل المثال - لدى Molina Healthcare علامة تحذير واحدة نعتقد أنه يجب عليك الانتباه إليها.

إذا كانت نسب السعر إلى الربحية تثير اهتمامك ، فقد ترغب في رؤية هذه المجموعة المجانية من الشركات الأخرى التي تتمتع بنمو قوي في الأرباح ونسب سعر إلى ربحية منخفضة.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.