لا يزال سهم شركة بروكتر آند غامبل (PG) يبدو أقل من قيمته العادلة اليوم

بروكتر أند جامبل PG | 0.00 |

حققت أسهم شركة بروكتر آند غامبل عائدًا إجماليًا بنسبة 18.8% على مدى السنوات الخمس الماضية، ومع ذلك تشير الفحوصات الحالية إلى أن سعر السوق قد لا يزال أقل من تقدير القيمة الجوهرية بناءً على نهج التدفق النقدي المخصوم (DCF) والمدعوم بمضاعفات الأرباح.

- على مدى 5 سنوات، يشير العائد الإجمالي البالغ 18.8٪ إلى خلق ثروة ثابتة، بدلاً من ذلك النوع من الطفرة التي غالباً ما تترك علاوة تقييم واضحة.

- تشير التعليقات الأخيرة حول مرونة توزيعات الأرباح والنمو العضوي المعتدل إلى أن التدفقات النقدية المستقرة قد تدعم التقييم. في الوقت نفسه، قد يحد أي تباطؤ في الطلب على المنتجات اليومية من المبلغ الذي يرغب المستثمرون في دفعه مقابل هذا الاستقرار.

- في عمليات التحقق الأوسع نطاقاً التي أجرتها Simply Wall St، تظهر شركة Procter & Gamble كحالة مختلطة، حيث تشير 4 من أصل 6 اختبارات تقييم إلى أن السهم يميل إلى أن يكون مقومًا بأقل من قيمته الحقيقية بدلاً من أن يكون مكلفًا بشكل واضح.

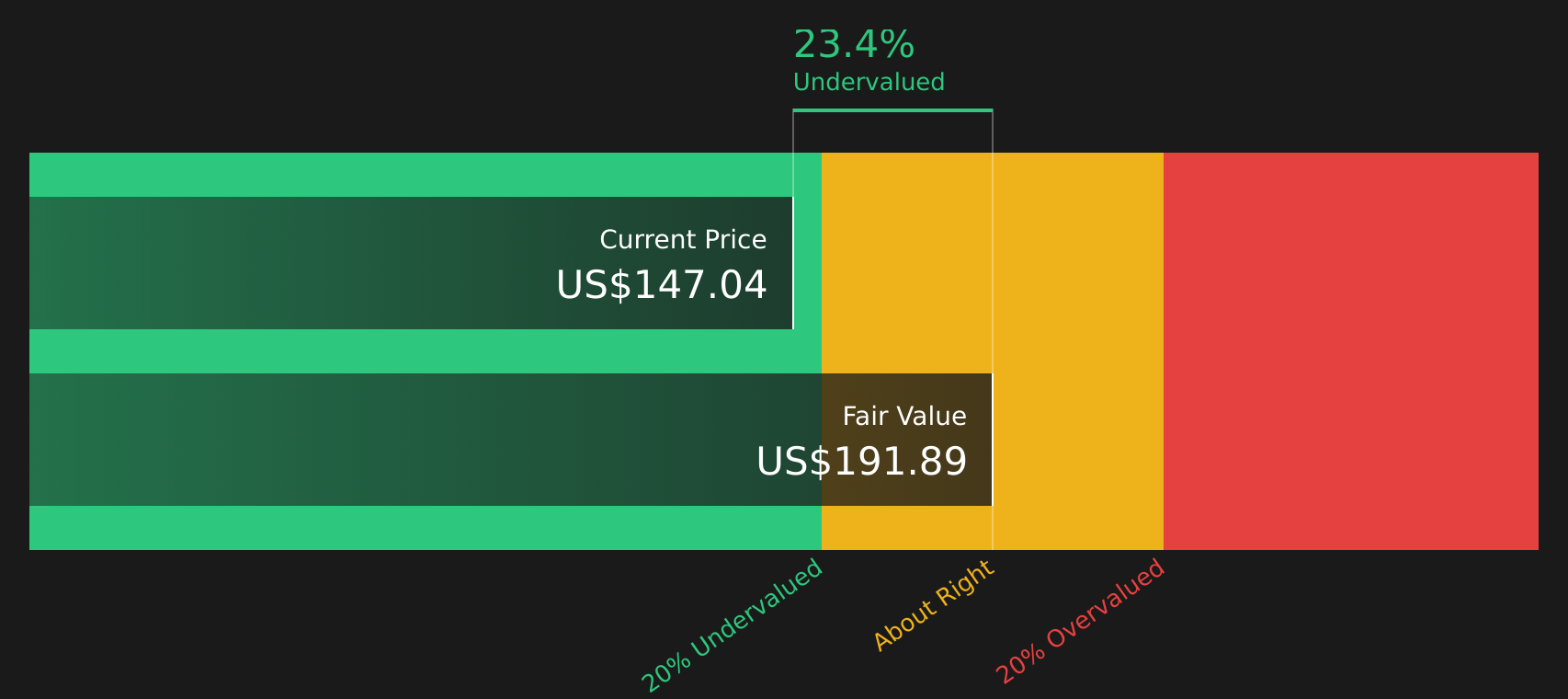

المسألة الآن هي ما إذا كان سعر سهم شركة بروكتر آند غامبل الحالي البالغ 147.04 دولارًا أمريكيًا يعكس قيمته الجوهرية بشكل صحيح، أو ما إذا كان السهم لا يزال يوفر هامش أمان للتقييم للمستثمرين على المدى الطويل.

هل لا تزال شركة بروكتر آند غامبل تتمتع بتدفق نقدي منخفض؟

يعتمد نموذج التدفقات النقدية المخصومة (DCF) المستخدم هنا على توقعات التدفقات النقدية بدلاً من تحركات الأرباح قصيرة الأجل. بالنسبة لشركة بروكتر آند غامبل، يبلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 15.6 مليار دولار، ويفترض نموذج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين أن هذه التدفقات النقدية ستستمر في النمو انطلاقًا من هذه القاعدة، بدلاً من أن تتقلص أو تتطلب تحولًا جذريًا.

بناءً على ذلك، تُقدّر القيمة الجوهرية لشركة بروكتر آند غامبل بحوالي 191.89 دولارًا أمريكيًا للسهم الواحد، مقارنةً بسعر السهم الحالي البالغ 147.04 دولارًا أمريكيًا، مما يعني أن السهم يُعتبر مقومًا بأقل من قيمته الحقيقية بنسبة 23.4% تقريبًا. ويُعدّ التركيز الأخير على القدرة الثابتة على توزيع الأرباح والنمو العضوي المعتدل، إلى جانب تجاوز الأرباح للتوقعات في الأرباع الأخيرة، أحد الأسباب التي تجعل نموذج التدفق النقدي لا يزال يدعم تقييمًا أعلى، حتى مع بقاء توقعات الطلب محدودة.

بشكل عام، تشير دراسة التدفقات النقدية المخصومة إلى أن أسهم شركة بروكتر آند غامبل تبدو حاليًا مقومة بأقل من قيمتها الحقيقية مقارنة بالتدفقات النقدية التي يتوقع المحللون أن تولدها.

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة بروكتر آند غامبل مقومة بأقل من قيمتها الحقيقية بنسبة 23.4%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 44 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

هل تُعتبر شركة بروكتر آند غامبل صفقة رابحة من حيث الأرباح؟

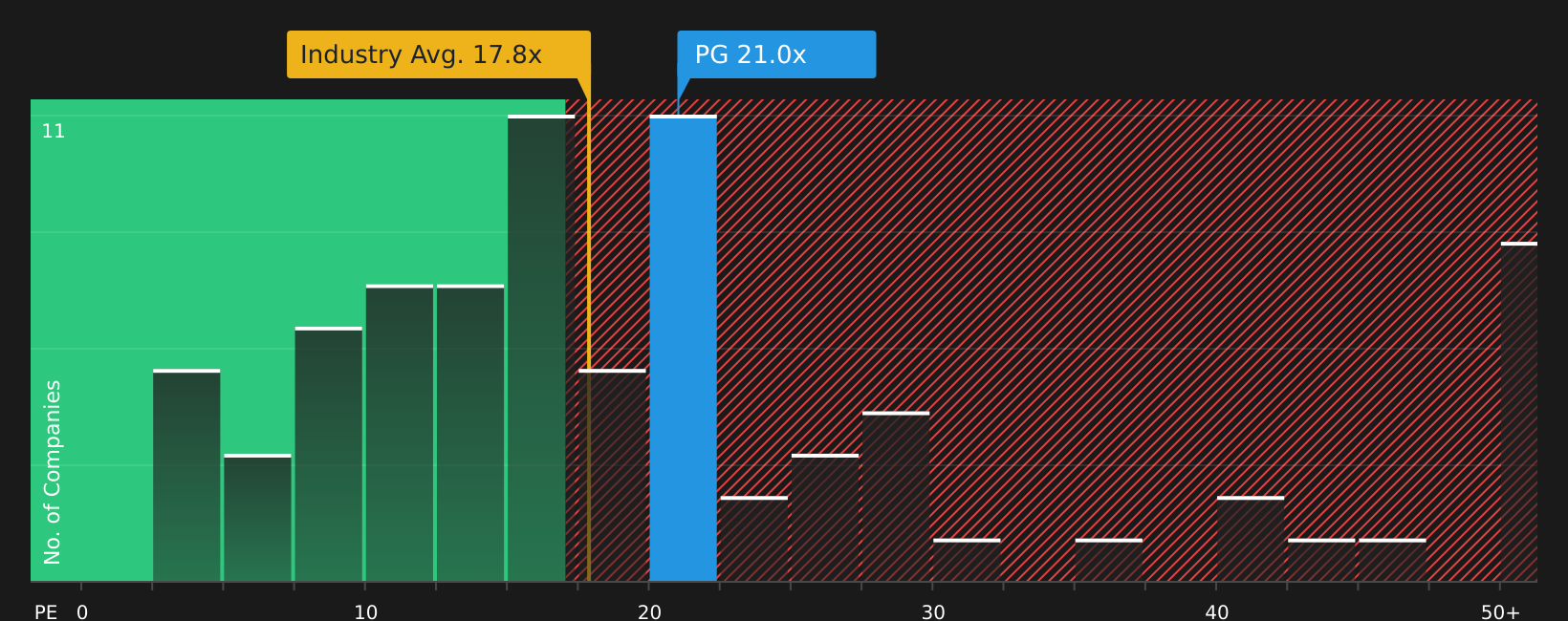

يُعدّ مُضاعف الربحية (P/E) مؤشراً مفيداً لشركة بروكتر آند غامبل، إذ تبقى الأرباح محوراً أساسياً للمستثمرين الذين يركزون على الدخل ويتابعون الأرباح وتوزيعات الأرباح على حدٍ سواء. يتم تداول أسهم بروكتر آند غامبل حالياً بمضاعف ربحية يبلغ حوالي 21.0 ضعفاً، وهو أقل من متوسط قطاع منتجات العناية المنزلية البالغ حوالي 17.6 ضعفاً، وأقل أيضاً من متوسط الشركات المنافسة البالغ حوالي 25.9 ضعفاً.

يُقدّر موقع Simply Wall St نسبة السعر إلى الأرباح العادلة لشركة بروكتر آند غامبل بحوالي 25 ضعفًا، وهو ما يعكس السعر المتوقع للمستثمرين نظرًا لحجم الشركة وهوامش ربحها ومستوى المخاطرة فيها. وبناءً على هذا المعيار، تشير النسبة الحالية إلى أن سعر السهم أقل من السعر الذي يُشير إليه هذا النموذج، على الرغم من أن متوسط نسبة السعر إلى الأرباح للشركات المنافسة أعلى من ذلك.

بناءً على هذا المعيار الخاص بنسبة السعر إلى الأرباح، يبدو أن سهم شركة بروكتر آند غامبل مقوم بأقل من قيمته الحقيقية مقارنة بمضاعف الأرباح الذي يشير إليه نموذج القيمة العادلة.

رواية شركة بروكتر آند غامبل: ما الذي يبرر السعر الحالي؟

تُكمل تحليلات Simply Wall St Narratives الخاصة بشركة بروكتر آند غامبل ما بدأه هذا التباين في التقييم. فهي تُوضح كيف يُمكن لمسارات النمو المختلفة للشركة، وهوامش الربح، والأرباح أن تُبرر سعر سهم أعلى أو أقل بكثير من سعره الحالي، وتُعرض هذه التحليلات على صفحة مجتمع الشركة. ويربط كل تحليل رقمه برؤية واضحة لكيفية تطور النمو والربحية والمخاطر الرئيسية، مما يُوفر لك مرجعًا يُمكنك الرجوع إليه عند ورود معلومات جديدة.

تتباين آراء المجتمع حول شركة بروكتر آند غامبل بشكل كبير، حيث يرى بعض المستثمرين أنها شركة ذات نمو متسارع قوي، بينما يشير آخرون إلى مخاطر التقييم.

السيناريو المتفائل: القيمة العادلة تقريبًا

"تعمل شركة PG بهامش ربح إجمالي يبلغ حوالي 50% وهامش ربح صافٍ يقارب 18 إلى 19%، مما يشير إلى كفاءة التشغيل مع وجود هوامش أمان كبيرة في حال تغير سلوك المستهلك..."

سيناريو هبوطي: مبالغ في التقييم بنسبة 21%

"من خلال هذه المحاكاة، يمكننا استنتاج أن هناك احتمالاً يزيد عن 90% أن يكون سعر السهم مبالغاً فيه عند السعر الحالي..."

هل تعتقد أن هناك المزيد من التفاصيل حول قصة شركة بروكتر آند غامبل؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة بروكتر آند غامبل، يشير كل من تقدير القيمة الجوهرية باستخدام التدفقات النقدية المخصومة (DCF) ومضاعف الأرباح إلى الاتجاه نفسه، مما يوحي بأن أسهم الشركة مقومة بأقل من قيمتها الحقيقية بدلاً من كونها مقومة بأكثر من قيمتها الحقيقية. أما نتائج التحليلات الأوسع نطاقاً فهي متباينة، لذا فإن الفجوة بين السعر والقيمة الجوهرية ليست مؤشراً قاطعاً، ولكنها تشير إلى وجود دعم للتقييم إذا ما صحت الافتراضات الحالية.

يتمحور الانقسام الأساسي بين المتفائلين والمتشائمين الآن حول ما إذا كانت شركة بروكتر آند غامبل قادرة على الحفاظ على هوامش أرباحها وتوليدها النقدي الثابت دون أن يضعف الطلب على المنتجات اليومية بما يكفي لتبرير مضاعف أقل وأكثر حذرًا.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.