ارتفاع الأرباح واختفاء الوظائف: كيف خلق الذكاء الاصطناعي قصة اقتصادين

أمازون دوت كوم AMZN | 211.50 | +1.55% |

سيلز فورس دوت كوم CRM | 186.80 | +0.07% |

ميتا بلاتفورمس META | 581.88 | +1.71% |

هناك شيء غريب في سوق العمل اليوم: أرباح الشركات تتزايد، وشركات التكنولوجيا تحقق أرباحا هائلة، ومع ذلك فإن عشرات الآلاف من الوظائف التي تتطلب مهارات عالية تختفي بهدوء - ويتم استبدالها ليس بالعمالة الأرخص، ولكن بالذكاء الاصطناعي.

في الأسبوع الماضي، أعلنت شركة أمازون (ناسداك: AMZN ) عن تسريح 30 ألف موظف، مشيرةً صراحةً إلى الذكاء الاصطناعي كعامل رئيسي. وتسير على خطاها شركتا ميتا بلاتفورمز (ناسداك: META ) وسيلزفورس (ناسداك: CRM ).

مع ذلك، لا تأتي هذه التخفيضات مصحوبةً بتباطؤ الإيرادات أو انكماش هوامش الربح المعتادة. بل على العكس تمامًا، تشهد شركات التكنولوجيا العملاقة نموًا قويًا في الأرباح، مما يجعل توقيت هذه التسريحات أكثر وضوحًا.

اقرأ أيضًا: أمازون تُعلن عن تسريح 30 ألف موظف، في أكبر عملية تسريح في تاريخ الشركة

هل يشكل الذكاء الاصطناعي معجزة الإنتاجية أم صدمة النزوح؟

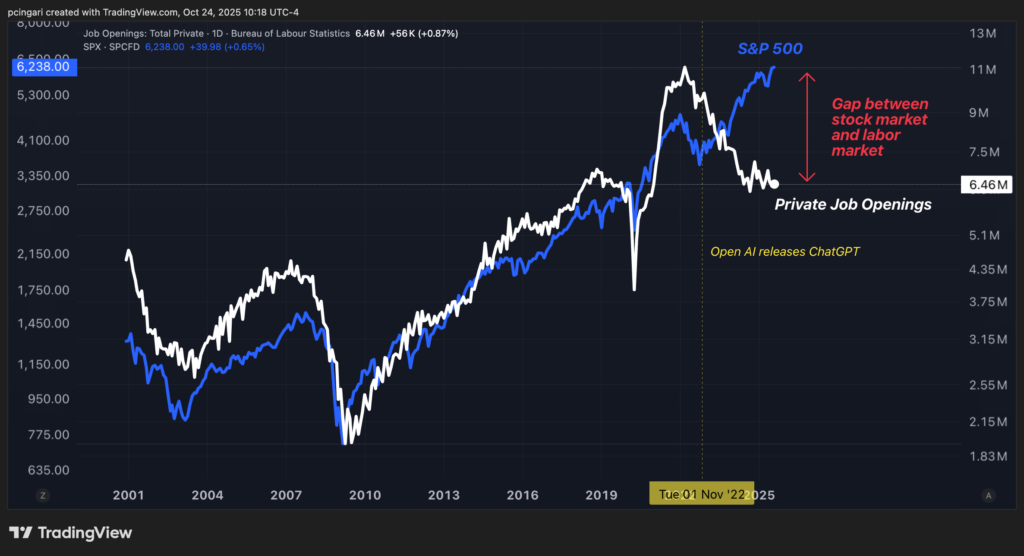

ألقِ نظرة على الرسم البياني أدناه، الذي يتتبع مؤشر ستاندرد آند بورز 500 إلى جانب فرص العمل في القطاع الخاص. على مدار معظم السنوات الخمس والعشرين الماضية، كان هذان المقياسان متقاربين - فزيادة فرص العمل تعني عادةً ثقة اقتصادية أقوى، وقد عكس سوق الأسهم هذا التفاؤل.

لكن هذه العلاقة التاريخية بدأت في الانهيار بعد أن أطلقت OpenAI تطبيق ChatGPT في نوفمبر 2022. ومنذ ذلك الحين، ظهرت فجوة ملحوظة.

انخفضت فرص العمل في القطاع الخاص بشكل حاد - من ذروة بلغت 11 مليونًا في عام 2021 إلى 6.46 مليون فقط بحلول منتصف عام 2025 - مما يشير إلى ضعف الطلب على العمالة. ومع ذلك، استمر سوق الأسهم في الارتفاع إلى مستويات قياسية، مدفوعًا بنمو قوي في الأرباح وارتفاع الإنتاجية، لا سيما في قطاع التكنولوجيا.

لقد أصبح هذا الفصل الأخير في الانقسام بين وول ستريت ومين ستريت - حيث ترتفع الأرباح والتقييمات، حتى مع تأخر خلق فرص العمل كثيراً.

وبحسب تشين تشاو ، كبير الاستراتيجيين العالميين في شركة ألباين ماكرو، فإن فصل الأرباح عن رواتب الموظفين لم يعد مجرد سمة غريبة في قطاع التكنولوجيا.

وقال تشاو في تقرير صدر يوم الاثنين "إن الجمع بين أرباح الشركات المزدهرة ونمو الوظائف الضئيل لم يعد يقتصر على قطاع التكنولوجيا - بل أصبح بسرعة ظاهرة على مستوى الاقتصاد بأكمله".

منذ عام ٢٠٢٠، تسارعت إنتاجية العمالة في الولايات المتحدة إلى مستويات تتجاوز ضعف متوسط العقد الثاني من القرن الحادي والعشرين، وفقًا لتقرير ألباين ماكرو. وبينما قد ينبع جزء من هذا النمو من إعادة الهيكلة بعد الجائحة أو من عمليات أكثر ترشيدًا للتكاليف، يُشير تشاو إلى وجود تفسير أعمق.

مع تزايد تحمّل الآلات والخوارزميات لجزء أكبر من العمل المعرفي والمتكرر الذي كان يتولاه البشر، أصبحت الشركات قادرة على إنجاز المزيد بموارد أقل. وهذا بدوره يعزز أرباح كل موظف، حتى مع تقلص عدد الموظفين.

أين ذهب العمال؟

على الرغم من نمو الناتج المحلي الإجمالي المرن، لا يزال إجمالي التوظيف في القطاع الخاص أقل بنسبة 5% من مستواه قبل الجائحة. ويرى تشاو أن هذا يشير إلى تحول هيكلي، وليس دوريًا، في سوق العمل الأمريكي.

يُفسر انكماش القوى العاملة جزءًا من هذه الفجوة. لم يتعافَ معدل مشاركة القوى العاملة تمامًا من صدمة كوفيد-19، بل انخفض أكثر منذ أوائل عام 2024.

تُعدّ حالات التقاعد الجماعي بين جيل طفرة المواليد عاملاً رئيسياً أيضاً. وتُضيف حملة الترحيل المُكثّفة التي شنّتها إدارة ترامب مزيداً من الضغوط: فمع هدف ترحيل 3000 مهاجر غير موثّق يومياً، قد تفقد الولايات المتحدة 1.5 مليون عامل - أي حوالي 1% من قوتها العاملة - خلال عام.

مع تباطؤ نمو القوى العاملة، أصبحت الولايات المتحدة بحاجة إلى عدد أقل بكثير من الوظائف الجديدة للحفاظ على معدل البطالة. وهذا أحد أسباب ارتفاع معدل البطالة إلى 4.3% فقط، رغم ضعف خلق فرص العمل.

أرباح قوية ومعدلات تضخم منخفضة - هل هي جيدة جدًا بحيث لا تدوم؟

هنا تكمن الصعوبة بالنسبة للاحتياطي الفيدرالي. فارتفاع الإنتاجية يسمح للشركات باستيعاب ارتفاع التكاليف دون رفع الأسعار، وهو أمرٌ يُؤدي بطبيعته إلى انكماش التضخم. فمع ارتفاع الأجور بنسبة 3.9% والإنتاجية بنسبة 2%، بالكاد يصل التضخم الضمني إلى 2%.

وتشير تقديرات شركة ألباين ماكرو إلى أن التضخم الأساسي قد ينخفض إلى ما دون هدف بنك الاحتياطي الفيدرالي إذا قفزت الإنتاجية إلى 2.5% ــ وخاصة مع انخفاض التضخم في الإيجارات، وهو مكون رئيسي في نفقات الاستهلاك الشخصي الأساسية (PCE)، بشكل حاد.

قال تشاو إن على المستثمرين أن يستعدوا لبقاء الاحتياطي الفيدرالي حذرًا بشأن تخفيضات أسعار الفائدة. وأضاف: "يسمح توسع البطالة بفصل مؤقت بين ضعف سوق العمل ونمو الناتج المحلي الإجمالي القوي"، مضيفًا أن قوة الإنتاج مع ضعف التوظيف قد تؤخر المزيد من التيسير النقدي.

سوق صاعدة مبنية على الكفاءة

هذه المرة، لم يُبنَ ارتفاع أسعار الأسهم على الضجيج الإعلامي فحسب، بل يُغذّيه نمو الأرباح الحقيقية، وهو ما تُقارنه ألباين ماكرو بطفرة التكنولوجيا في أواخر التسعينيات، عندما تجاوزت تقييمات الأسهم الأرباح.

مع ذلك، يُحذّر تشاو من أن مسار الاحتياطي الفيدرالي المُستقبلي لا يزال مُعقّدًا. فبينما قد ينخفض التضخم بمرور الوقت، فإنّ الصورة على المدى القريب - مع بقاء التضخم الأساسي قريبًا من 3% - تُضيّق هامش المناورة أمام البنك المركزي.

في الوقت الحالي، تراهن شركة ألباين ماكرو على أن بنك الاحتياطي الفيدرالي سوف يقدم تخفيضات أقل في الأمد القريب مما تتوقعه الأسواق.

لكن على المدى البعيد، قد تنقلب الصورة. فإذا انخفض التضخم عن المستوى المستهدف وظل نمو الوظائف بطيئًا، فقد يضطر الاحتياطي الفيدرالي إلى تطبيق سياسة تيسير نقدي أكثر صرامة.

وقال تشاو "في نهاية المطاف، فإن الطفرة في البطالة تعني أن بنك الاحتياطي الفيدرالي سوف يكون أقل تساهلا الآن ــ ولكن أكثر تساهلا في وقت لاحق".

اقرأ الآن:

- وول ستريت تدخل شهرها الأقوى: هذه الأسهم السبعة غالبًا ما تسحقها

الصورة: شاترستوك