قد يُعتبر استخدام شركة QuidelOrtho (المدرجة في بورصة ناسداك تحت الرمز: QDEL) للديون أمراً محفوفاً بالمخاطر.

Quidel Corporation QDEL | 17.25 | +4.04% |

قال وارن بافيت قولته الشهيرة: "التقلب لا يعني بالضرورة المخاطرة". لذا يبدو أن المستثمرين المحنكين يدركون أن الديون - التي عادةً ما تكون سببًا رئيسيًا للإفلاس - عاملٌ بالغ الأهمية عند تقييم مدى خطورة الشركة. وكما هو الحال مع العديد من الشركات الأخرى، تستخدم شركة QuidelOrtho Corporation ( المدرجة في بورصة ناسداك تحت الرمز: QDEL ) الديون. ولكن هل ينبغي على المساهمين القلق بشأن استخدامها للديون؟

متى يصبح الدين مشكلة؟

تُصبح الديون والالتزامات الأخرى مُحفوفة بالمخاطر بالنسبة للشركات عندما تعجز عن الوفاء بها بسهولة، سواءً من خلال التدفقات النقدية الحرة أو عن طريق جمع رأس المال بشروط مُغرية. في نهاية المطاف، إذا لم تتمكن الشركة من الوفاء بالتزاماتها القانونية لسداد الديون، فقد يخسر المساهمون كل شيء. مع ذلك، ثمة وضع أكثر شيوعًا (وإن كان مكلفًا أيضًا) يتمثل في اضطرار الشركة إلى تخفيض قيمة أسهم المساهمين بسعر منخفض لمجرد السيطرة على الديون. بالطبع، يُمكن أن تكون الديون أداةً مهمةً في الشركات، لا سيما الشركات التي تتطلب رأس مال كبير. عند دراسة مستويات الديون، ننظر أولًا إلى مستويات النقد والديون معًا.

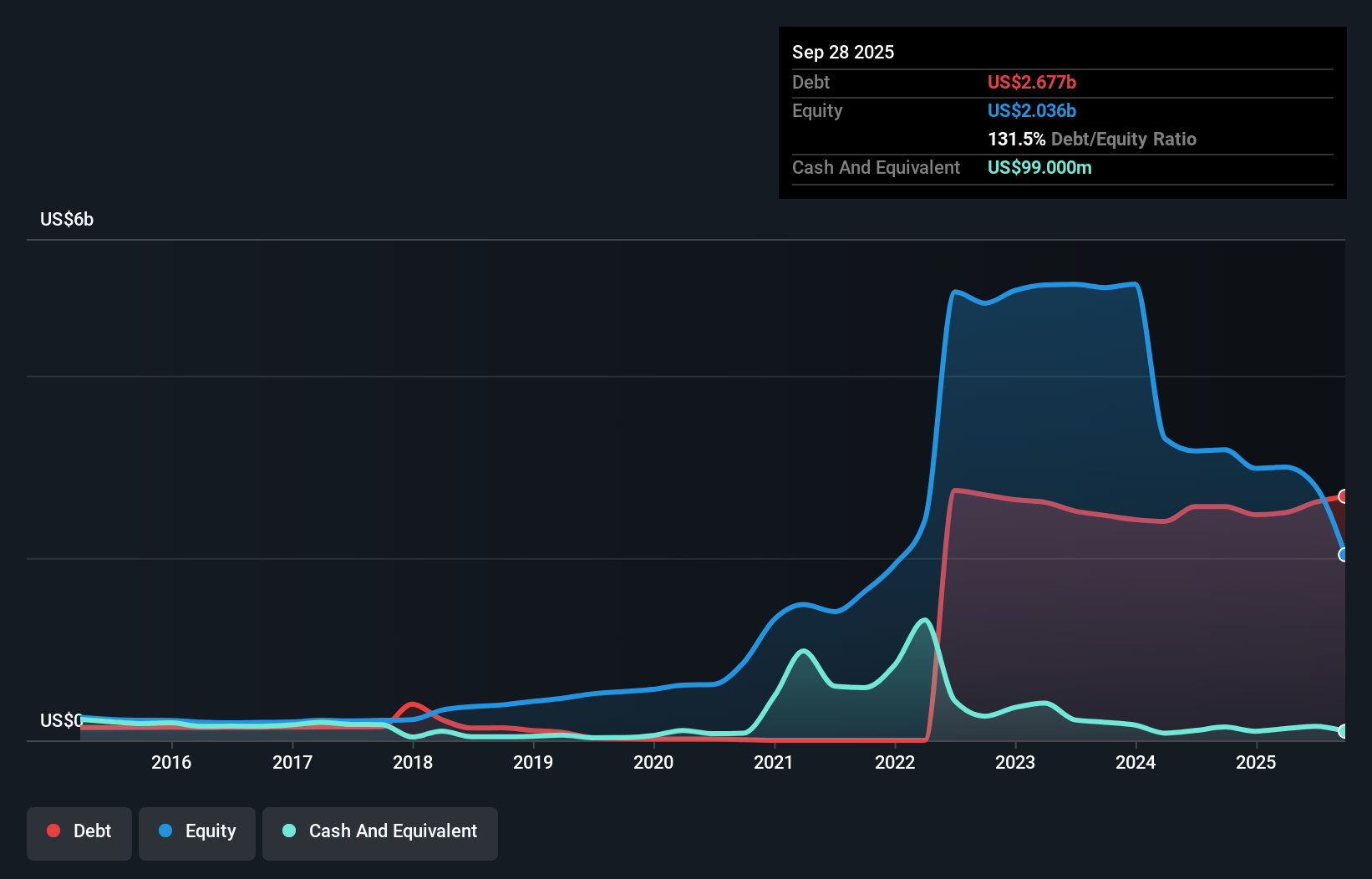

كم يبلغ حجم ديون شركة QuidelOrtho؟

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أنه اعتبارًا من سبتمبر 2025، بلغ دين شركة QuidelOrtho 2.68 مليار دولار أمريكي، بزيادة عن 2.57 مليار دولار أمريكي خلال عام واحد. في المقابل، تمتلك الشركة 99 مليون دولار أمريكي نقدًا، مما يجعل صافي الدين حوالي 2.58 مليار دولار أمريكي.

ما مدى صحة الميزانية العمومية لشركة QuidelOrtho؟

يتضح من أحدث ميزانية عمومية أن شركة QuidelOrtho لديها التزامات بقيمة 767.9 مليون دولار أمريكي مستحقة الدفع خلال عام، والتزامات أخرى بقيمة 2.87 مليار دولار أمريكي مستحقة الدفع بعد ذلك. في المقابل، تمتلك الشركة سيولة نقدية بقيمة 99 مليون دولار أمريكي، بالإضافة إلى حسابات مستحقة القبض بقيمة 513 مليون دولار أمريكي مستحقة الدفع خلال 12 شهرًا. وبذلك، تتجاوز التزاماتها مجموع سيولتها النقدية وحساباتها المستحقة القبض قصيرة الأجل بمقدار 3.03 مليار دولار أمريكي.

بالنظر إلى أن هذا العجز يتجاوز القيمة السوقية للشركة البالغة 2.29 مليار دولار أمريكي، نعتقد أنه ينبغي على المساهمين مراقبة مستويات ديون شركة QuidelOrtho عن كثب، تمامًا كما يراقب الأهل طفلهم وهو يركب الدراجة لأول مرة. افتراضيًا، سيتطلب الأمر تخفيفًا كبيرًا جدًا لحقوق الملكية إذا اضطرت الشركة إلى سداد التزاماتها عن طريق زيادة رأس المال بالسعر الحالي للسهم.

لتقييم حجم ديون الشركة مقارنةً بأرباحها، نحسب صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، والأرباح قبل الفوائد والضرائب (EBIT) مقسومةً على مصروفات الفوائد (نسبة تغطية الفوائد). وتكمن ميزة هذا النهج في مراعاة كلٍ من الحجم المطلق للدين (من خلال نسبة صافي الدين إلى EBITDA) ومصروفات الفوائد الفعلية المرتبطة بهذا الدين (من خلال نسبة تغطية الفوائد).

على الرغم من أننا لا نرى داعياً للقلق بشأن نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) لشركة QuidelOrtho البالغة 4.5، إلا أننا نعتقد أن نسبة تغطية الفوائد المنخفضة للغاية، والتي تبلغ 0.79 مرة، تُشير إلى ارتفاع مستوى المديونية. يبدو أن الشركة تتحمل مصاريف إهلاك واستهلاك كبيرة، لذا قد يكون عبء ديونها أثقل مما يبدو للوهلة الأولى، إذ تُعتبر الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) مقياساً متساهلاً للأرباح. من الواضح أن تكلفة الاقتراض تؤثر سلباً على عوائد المساهمين مؤخراً. لحسن الحظ، حققت QuidelOrtho نمواً في أرباحها قبل الفوائد والضرائب (EBIT) بنسبة 7.2% خلال العام الماضي، مما أدى إلى انخفاض تدريجي في ديونها مقارنةً بأرباحها. عند تحليل مستويات الدين، تُعد الميزانية العمومية نقطة البداية المنطقية. ولكن في نهاية المطاف، ستُحدد ربحية الشركة المستقبلية قدرة QuidelOrtho على تعزيز ميزانيتها العمومية مع مرور الوقت.

لكن اعتبارنا الأخير مهم أيضاً، لأن الشركة لا تستطيع سداد ديونها بأرباح دفترية؛ بل تحتاج إلى سيولة نقدية حقيقية. لذا، فإن الخطوة المنطقية هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب التي يقابلها تدفق نقدي حر فعلي. وبالنظر إلى السنوات الثلاث الماضية، سجلت شركة QuidelOrtho تدفقاً نقدياً خارجاً إجمالاً. وتُعدّ الديون أكثر خطورة على الشركات ذات التدفق النقدي الحر غير المستقر، لذا ينبغي على المساهمين أن يأملوا في أن تُنتج النفقات السابقة تدفقاً نقدياً حراً في المستقبل.

وجهة نظرنا

ظاهريًا، جعلنا تحويل شركة QuidelOrtho للأرباح قبل الفوائد والضرائب إلى تدفق نقدي حر مترددين بشأن السهم، ولم يكن مستوى تغطية الفوائد لديها أكثر جاذبية من مطعم فارغ في أكثر ليالي السنة ازدحامًا. لكن على الأقل، تُحقق الشركة نموًا جيدًا في أرباحها قبل الفوائد والضرائب، وهذا أمر مُشجع. تجدر الإشارة أيضًا إلى أن شركات صناعة المعدات الطبية، مثل QuidelOrtho، تستخدم الديون عادةً دون مشاكل. عمومًا، يبدو لنا أن ميزانية QuidelOrtho تُشكل خطرًا حقيقيًا على أعمالها. لهذا السبب، نتوخى الحذر الشديد بشأن السهم، ونعتقد أنه ينبغي على المساهمين مراقبة سيولتها عن كثب. عند تحليل مستويات الديون، تُعد الميزانية العمومية نقطة البداية المنطقية. ولكن في نهاية المطاف، قد تنطوي كل شركة على مخاطر خارج نطاق الميزانية العمومية.

بالطبع، إذا كنت من نوع المستثمرين الذين يفضلون شراء الأسهم دون عبء الديون، فلا تتردد في اكتشاف قائمتنا الحصرية لأسهم النمو النقدي الصافي اليوم.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.