إعادة تقييم شركة دوكسيميتي (DOCS) بعد انخفاض بنسبة 39% وإشارات تقييم متضاربة

دوكسيميتي DOCS | 22.77 | -0.70% |

- تهدف هذه المقالة إلى مساعدتك في تقييم ما إذا كان سعر سهم Doximity الحالي يتوافق مع قيمته الأساسية أو ما إذا كان السوق قد يسيء فهم القصة.

- أغلق سعر سهم دوكسيميتي عند 35.25 دولارًا أمريكيًا، مسجلاً انخفاضًا بنسبة 9.0% خلال 7 أيام، و22.8% خلال 30 يومًا، و18.6% منذ بداية العام، و39.4% خلال عام واحد. وقد تكون هذه التحركات قد غيّرت نظرة بعض المستثمرين إلى مخاطر الشركة وعوائدها المحتملة.

- ركزت التغطية الإعلامية الأخيرة على مكانة شركة دوكسيميتي في مجال الأدوات الرقمية للعاملين في مجال الرعاية الصحية، وكيف تنافس في قطاع التطبيب عن بُعد وشبكات الأطباء. وقد كان هذا السياق محورياً في كيفية تفسير المستثمرين لتحركات سعر السهم الأخيرة، وفي النقاش الدائر حول السعر العادل للسهم.

- بناءً على تحليلاتنا، حصلت شركة دوكسيميتي على تقييم 4 من 6. يشير هذا إلى أن بعض المقاييس تُصنّف أسهمها على أنها رخيصة، بينما تُعتبر مقاييس أخرى محايدة. سنستعرض لاحقًا أهم مناهج التقييم التي يستخدمها المستثمرون عادةً، ثم نختتم بنظرة شاملة للقيمة تتجاوز أي نموذج منفرد.

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF) من Doximity

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF) من Doximity

يأخذ نموذج التدفقات النقدية المخصومة، أو DCF، تقديرات التدفقات النقدية المستقبلية للشركة ويخصمها إلى اليوم، بهدف ترجمة تلك الدولارات المستقبلية إلى قيمة حالية واحدة لكل سهم.

بالنسبة لشركة دوكسيميتي، يعتمد النموذج المستخدم على منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى توقعات التدفق النقدي. وقد بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 311.3 مليون دولار. ويقدم المحللون توقعات محددة حتى عام 2030، مع تدفق نقدي حر متوقع قدره 521.7 مليون دولار في ذلك العام، ثم تقوم شركة سيمبلي وول ستريت باستقراء المزيد من التدفقات النقدية حتى عام 2035 باستخدام افتراضات النمو الخاصة بها.

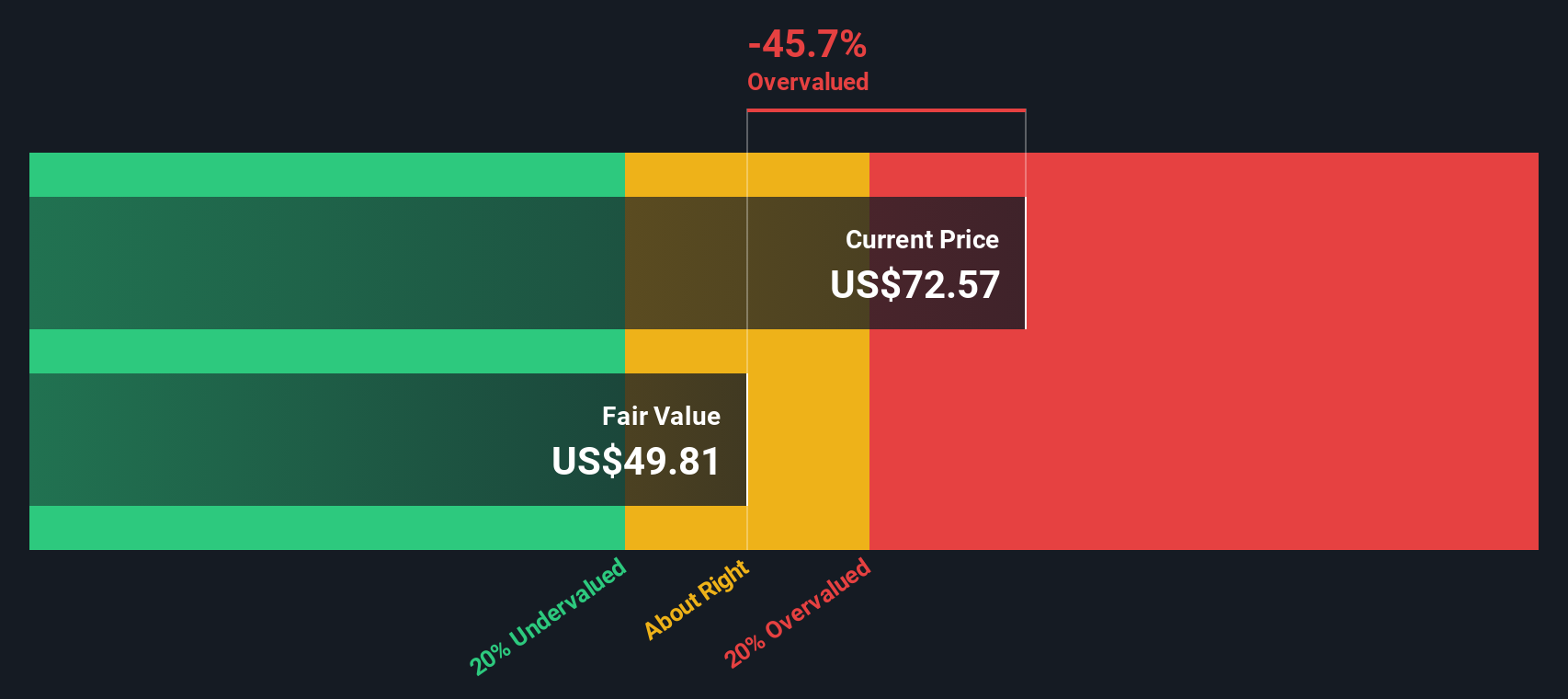

عند خصم جميع التدفقات النقدية المتوقعة وجمعها، يصل النموذج إلى قيمة جوهرية تقديرية تبلغ حوالي 52.09 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ 35.25 دولارًا أمريكيًا، فهذا يعني أن السهم يُتداول بخصم يقارب 32.3% عن تلك القيمة الجوهرية. وهذا يشير إلى أن الأسهم قد تكون رخيصة وفقًا لهذا النموذج.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم Doximity مقوم بأقل من قيمته الحقيقية بنسبة 32.3%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 868 سهماً آخر مقوماً بأقل من قيمته الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: نسبة السعر إلى الأرباح (P/E) لشركة دوكسيميتي

بالنسبة لشركة مربحة مثل Doximity، فإن نسبة السعر إلى الأرباح هي طريقة مفيدة لربط ما تدفعه للسهم الواحد بالأرباح التي تحققها الشركة بالفعل، وهو ما يجده العديد من المستثمرين أسهل في التفسير من نماذج التدفق النقدي.

عادةً ما يعكس مضاعف الربحية "الطبيعي" مدى سرعة نمو الأرباح المتوقعة ومستوى المخاطرة المرتبطة بها. فارتفاع معدل النمو المتوقع أو انخفاض المخاطر المتصورة قد يبرر ارتفاع مضاعف الربحية، بينما قد يؤدي تباطؤ النمو أو ارتفاع المخاطر إلى انخفاضه.

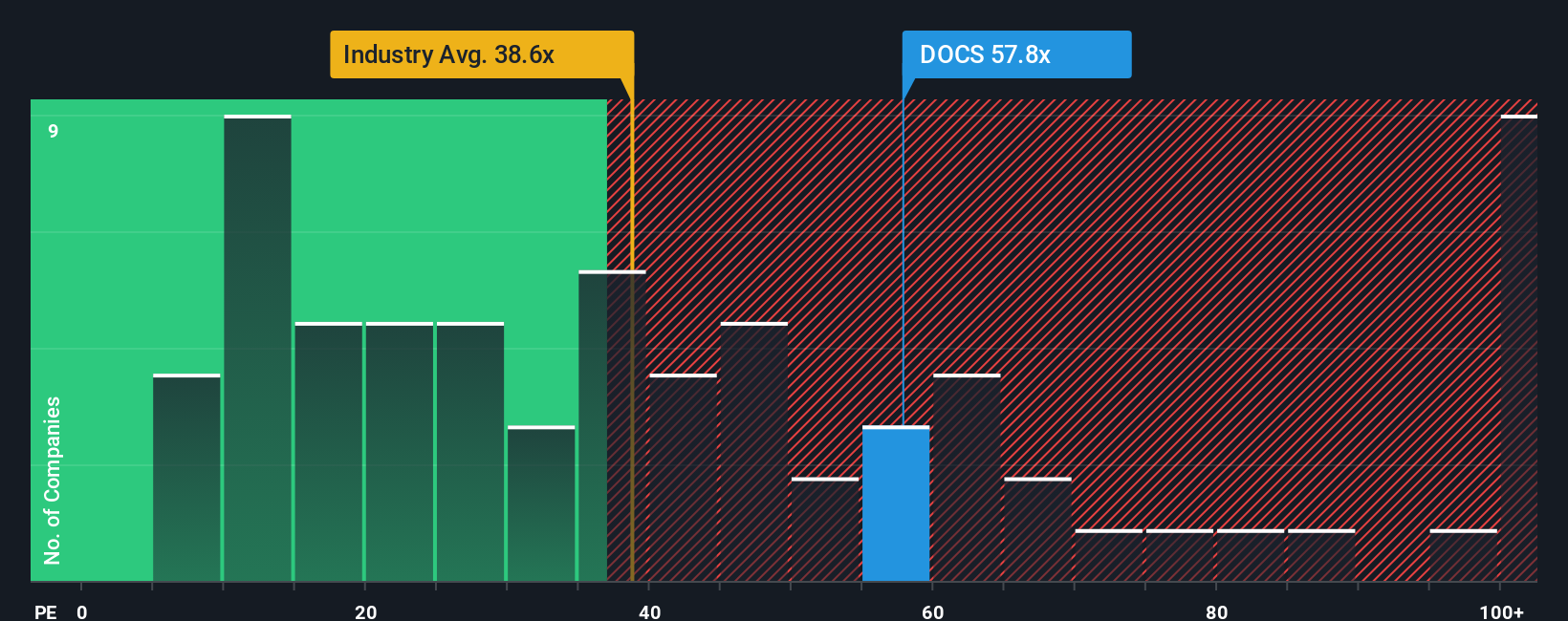

تُتداول أسهم شركة دوكسيميتي حاليًا بنسبة سعر إلى ربحية تبلغ 26.23 ضعفًا، مقارنةً بمتوسط قطاع خدمات الرعاية الصحية البالغ حوالي 30.01 ضعفًا، ومتوسط مجموعة الشركات النظيرة البالغ 53.19 ضعفًا. كما تُقدم سيمبلي وول ستريت تقديرًا خاصًا لنسبة "القيمة العادلة" يبلغ 21.35 ضعفًا، والذي يعكس عوامل مثل نمو الأرباح، والقطاع، وهوامش الربح، والقيمة السوقية، والمخاطر الخاصة بالشركة.

تهدف هذه النسبة العادلة إلى أن تكون أكثر تخصيصًا من مجرد مقارنة بسيطة مع الشركات المنافسة أو مع القطاع ككل. فهي تُراعي توقعات نمو الشركة، ومستوى المخاطر، وربحيتها، بدلاً من افتراض أن جميع الشركات تستحق نفس المضاعف.

وبالمقارنة مع نسبة السعر إلى الأرباح العادلة البالغة 21.35 مرة، فإن نسبة السعر إلى الأرباح الحالية لشركة Doximity البالغة 26.23 مرة تشير إلى أن الأسهم تبدو مبالغًا في قيمتها وفقًا لهذا المقياس.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تكشف إلا عن جانب واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1435 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر سردك الخاص على منصة Doximity

ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي ببساطة قصتك عن شركة ما، مرتبطة مباشرة بافتراضاتك حول إيراداتها وأرباحها وهوامشها المستقبلية وما تعتبره قيمة عادلة.

في موقع Simply Wall St، توجد القصص في صفحة المجتمع وتمنحك طريقة سهلة لربط قصة أعمال Doximity بالتوقعات المالية، ثم بالقيمة العادلة التي يمكنك مقارنتها بسعر السهم اليوم لتحديد ما إذا كانت الفجوة بين القيمة والسعر كبيرة بما يكفي لتفكر في الشراء أو البيع.

يتم تحديث الروايات على المنصة تلقائيًا عند ورود معلومات جديدة، مثل الأخبار أو بيانات الأرباح، بحيث تظل قصتك وتقديرات القيمة العادلة متوافقة مع ما يحدث بالفعل بدلاً من أن تصبح قديمة.

بالنسبة لشركة دوكسيميتي، قد تجد مستثمراً يبني تحليلاً يفترض نمواً حذراً جداً في الإيرادات ويُقيّم السهم بقيمة عادلة منخفضة نسبياً، بينما يفترض مستثمر آخر نمواً أقوى في الإيرادات ويُقيّم السهم بقيمة عادلة أعلى بكثير. هذا يُظهر كيف يمكن لوجهات النظر المختلفة أن تؤدي إلى استنتاجات متباينة للغاية حتى عندما ينطلق الجميع من نفس سعر السهم الحالي.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة Doximity؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.