إعادة تقييم شركة ماكورميك (MKC) بعد تجاوز توقعات الأرباح ونمو الأرباح التشغيلية في بيئة صعبة

ماكورميك آند كو MKC | 48.85 | +0.97% |

حققت شركة ماكورميك (MKC) أرباحًا فاقت التوقعات مرة أخرى، حيث تجاوزت الإيرادات التوقعات واستمر الربح التشغيلي في النمو حتى مع تأثير التكاليف على هوامش الربح، مما يشير إلى أن استراتيجية الشركة المصنعة للتوابل ناجحة في ظل ظروف أكثر صعوبة.

تأتي هذه النتائج بعد فترة متقلبة للسهم، حيث حقق عائدًا سعريًا بنسبة 4.6% تقريبًا خلال ثلاثة أشهر، لكن أداء سعر السهم كان أضعف منذ بداية العام، وسجل عائدًا إجماليًا سلبيًا للمساهمين خلال العام الماضي. يشير هذا إلى أن الزخم يستقر بدلًا من أن يرتفع بشكل حاد.

إذا دفعك هذا الأداء المتميز في الأرباح إلى إعادة النظر في قائمة مراقبتك، فقد يكون من المفيد استكشاف الأسهم سريعة النمو ذات الملكية الداخلية العالية باعتبارها أسهمًا محتملة من الجيل التالي ذات نمو تراكمي يمكن البحث عنها جنبًا إلى جنب مع أسهم ماكورميك.

مع استمرار انخفاض سعر السهم بنسبة تتجاوز 10% خلال العام الماضي، ولكنه يتداول بخصم عن توقعات المحللين، فإن السؤال الرئيسي هو ما إذا كانت شركة ماكورميك مقومة بأقل من قيمتها الحقيقية أم أن السوق يعكس بالفعل المرحلة التالية من نموها.

الرواية الأكثر شيوعًا: 10.1% أقل من قيمتها الحقيقية

بالمقارنة مع إغلاق سهم ماكورميك الأخير عند 68.46 دولارًا، فإن الرواية الأكثر متابعة تضع القيمة العادلة أعلى بشكل ملحوظ، وتؤطر هذا الارتفاع من خلال عدسة النمو على المدى الطويل.

من المتوقع أن يؤدي التحول الرقمي القوي لسلسلة التوريد وبرامج خفض التكاليف المستمرة، إلى جانب قدرة شركة ماكورميك على تصنيع معظم منتجاتها محليًا والتخفيف من تأثيرات التعريفات الجمركية وتكاليف السلع الأساسية، إلى زيادة هامش الربح التشغيلي والحد من مخاطر انخفاض الأرباح.

هل تتساءل كيف يمكن لنمو حجم المبيعات المطرد، وهوامش الربح المرتفعة، ومضاعف الأرباح المستقبلية الواعدة أن تجتمع جميعها في قصة واحدة، ومع ذلك تدعم إمكانية تحقيق مكاسب كبيرة؟ يكشف هذا التحليل عن مسار مفصل للإيرادات والأرباح والتقييم قد يُفاجئ أي شخص يعتقد أن قطاع التوابل يشهد نموًا منخفضًا. هل ترغب في معرفة كيف تُسهم هذه الافتراضات في تحديد القيمة العادلة؟ تابع القراءة للاطلاع على التحليل الكامل للتوقعات.

النتيجة: القيمة العادلة 76.17 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، قد ينهار هذا السيناريو الإيجابي إذا استمرت ضغوط التعريفات الجمركية وتكاليف السلع، أو إذا تسارعت العلامات التجارية الخاصة بتجار التجزئة وضغطت على قدرة ماكورميك على تحديد الأسعار.

وجهة نظر أخرى: نسب السوق تحكي قصة مختلفة

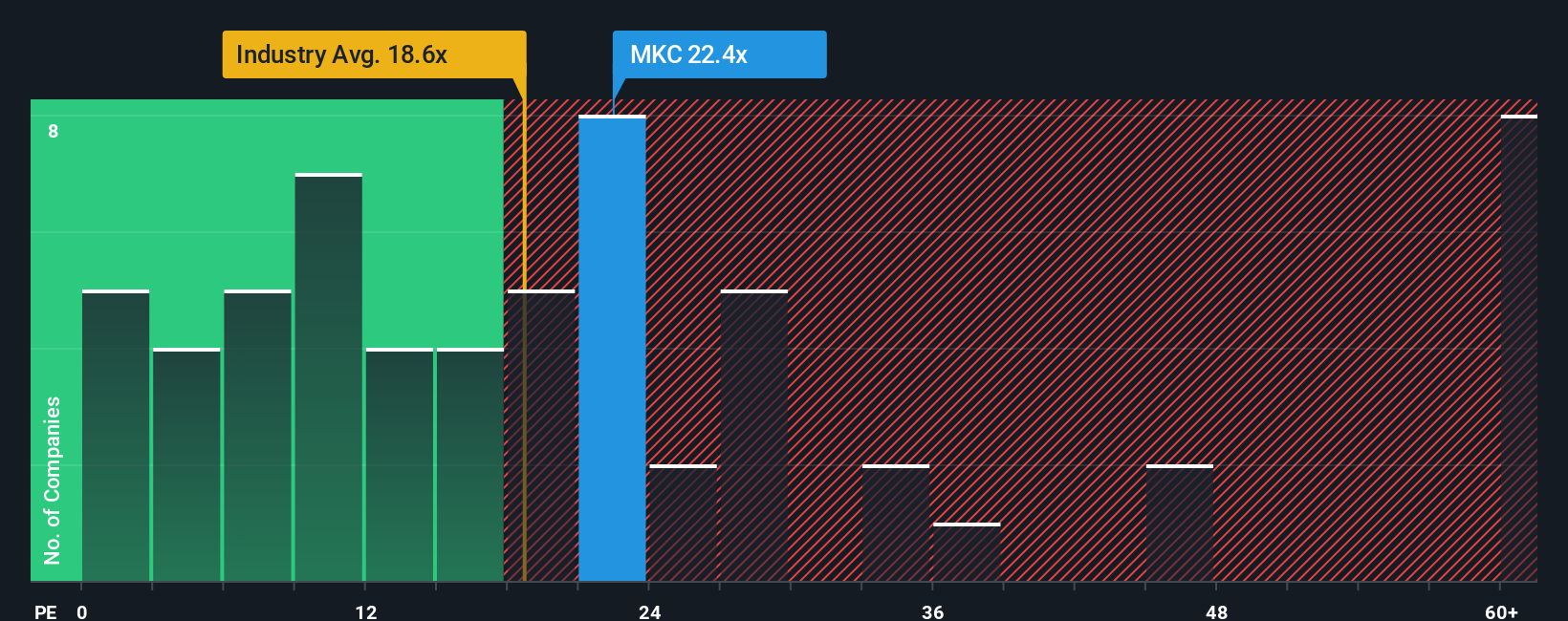

تشير دراستنا للقيمة العادلة إلى إمكانية ارتفاع سعر السهم، لكن مضاعف الأرباح يُثير بعض المخاوف. إذ يتم تداول أسهم ماكورميك عند 23.6 ضعف الأرباح مقابل نسبة عادلة تبلغ 18.4 ضعف، بل وتتجاوز هذه النسبة متوسطات قطاع الأغذية والشركات المنافسة. فهل يدفع السوق بالفعل ثمناً باهظاً مقابل الأمان؟

ابتكر روايتك الخاصة عن ماكورميك

إذا كنت ترى القصة بشكل مختلف أو ترغب في اختبار هذه الافتراضات من خلال مدخلاتك الخاصة، يمكنك إنشاء وجهة نظر شخصية في أقل من ثلاث دقائق: افعل ذلك بطريقتك الخاصة .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية وعلامة تحذيرية مهمة واحدة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة ماكورميك.

هل أنت مستعد لمزيد من أفكار الاستثمار؟

قبل أن تنتقل إلى الخطوة التالية، ثبّت فكرتك التالية ذات القناعة القوية باستخدام أداة Simply Wall St Screener لاكتشاف الفرص التي لا يزال السوق الأوسع يتجاهلها.

- استغل إمكانات النمو المركب القوية على المدى الطويل من خلال البحث عن شركات عالية الجودة يتم تداول أسهمها بأقل من قيمتها الحقيقية من خلال هذه الأسهم الـ 918 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية، وعزز ميزتك في النمو المسعر بشكل خاطئ.

- استغل التحولات الهيكلية في ابتكارات الرعاية الصحية من خلال استهداف الإنجازات المدفوعة بالذكاء الاصطناعي مع هذه الأسهم الـ 29 في مجال الذكاء الاصطناعي للرعاية الصحية ، واستثمر مبكراً في الشركات التي تُحدث تحولاً في نتائج المرضى.

- استفد من الاتجاهات طويلة الأجل في الأصول الرقمية من خلال تصفية الفرص المدرجة عبر هذه الأسهم الـ 80 للعملات المشفرة وتقنية البلوك تشين ، حتى لا تعتمد على الضجة الإعلامية لتوجيه قراراتك.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.